“双高”新常态下,美国楼市会怎么走?

美国全国房地产经纪人协会(NAR)首席经济学家云(Lawrence Yun)近日表示,高利率和高房价是当前购房者面临的新常态。“我预计,基础情形是美国经济不会发生衰退,就业市场继续创造岗位,可能增幅没有那么强劲,但每月都有更多就业机会。”

惠誉评级对第一财经表示,该机构曾于去年12月时作出预测,房贷利率走高以及经济活动疲软将打击购房需求,令全球多数市场的名义房价在2023年出现下滑或收窄涨幅,“然而,今年上半年经济优于预期,房屋供应受限,需求持续高涨,上述因素支撑大多数市场房价坚挺。”

“双高”新常态

当地时间7日,美国劳工统计局公布的最新数据显示,6月新增非农就业人口20.9万,失业率仍在历史低位3.6%徘徊,员工平均时薪加速上扬,6月环比上涨0.4%,过去六个月,平均每月新增就业人口27.8万。

除了就业数据,其他经济指标也指向稳健的基本面。美国一季度国内生产总值(GDP)终值上修至增长2%,动能来自美国经济的引擎消费支出。华尔街预测,美国经济在二季度也将实现1%~2%扩张。

蒙特利尔银行美国利率策略主管林根(Ian Lyngen)对第一财经记者表示:“人们认可(美联储主席)鲍威尔恢复物价稳定的努力,普遍认为经济可能可以避免衰退。尽管我们对此仍表怀疑,但根据今年的实际情况,我们承认避免衰退的可能性变高。上半年的经济韧性让鲍威尔避开了最坏情况,即失业率飙升、通胀高企的滞胀状态。”

衰退推迟甚至得以避免,意味着美联储无需担心经济难以承受激进加息,也不必急于调转货币立场、降低利率。目前市场的普遍共识是,美联储本月重启加息几乎板上钉钉,并且认为基准利率很有可能在今年剩余时间维持在5.25%~5.50%区间。

美联储将于26日公布最新利率决议,据芝商所利率观察工具(FedWatch Tool),截至记者发稿,交易员押注美联储按兵不动的概率仅为7%,加息25个基点的概率为93%。

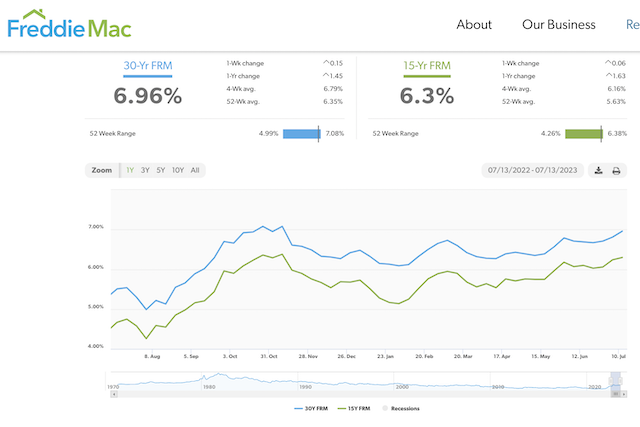

据美国房地产抵押贷款巨头房地美(Freddie Mac)的数据,截至13日的一周,30年期抵押贷款平均利率为6.96%,该指标于去年10月和11月两次突破7%之后回落,曾于今年2月低见6.09%,此后重返上升态势,目前距离20年高位又渐行渐近。

云预计,今年剩余时间,房贷利率和房价将保持平稳,美国避免衰退的可能性意味着美联储不会很快转向降息,故房贷利率不会出现明显下滑,预期30年期抵押贷款利率年底时将小幅回调至6%~6.5%。

惠誉评级则在发送给第一财经记者的报告中表示:“今年早些时候,房贷利率曾短线下挫,但与此同时,库存创下历史新低。如果今年晚些时候经济步入温和衰退,房地产市场可能走软。”该机构预计,30年期抵押贷款利率今年的运行区间为6%~7%,2024年才有望降至5%~6%。

正在触底?

值得一提的是,在数十年未见的激进紧缩政策冲击下,美国楼市表现优于预期。

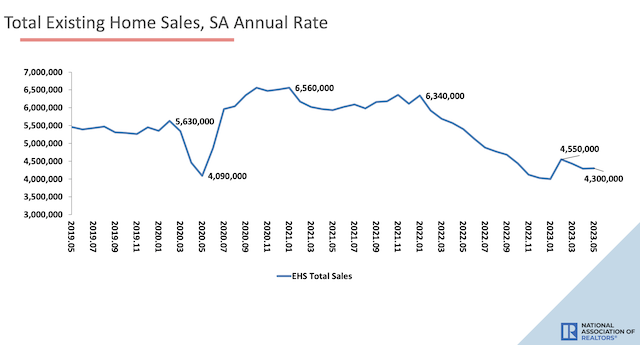

美国商务部报告显示,新房销量已在2022年7月触底回升,另据NAR的数据,成屋销量也于今年1月筑底反弹。在美国房地产市场,新屋占到整体销量的一成,其余九成则为成屋销售。截至5月,新屋销售环比增速为12.2%,同比增速达20%,成屋销售环比增长0.2%,同比下滑20.4%。

同时,成屋库存依旧紧张。截至5月底,美国有108万户待售成屋,较去年同期下降6.1%,是自1999年以来最低的5月库存水平。按照目前的销售速度计算,仅需3个月时间就能消耗掉市场上的供应量。

美联储主席鲍威尔在6月议息会议后的记者会上表示,楼市正在触底并可能已有改善。“楼市对利率高度敏感,无论是得益于降息还是受累于加息,影响总是首当其冲,过去一整年便是如此。现在我们看到楼市正在筑底,可能甚至略有反弹,我们正密切关注这一现象。”鲍威尔说。

据惠誉的数据,2022年全年美国名义房价上涨5.6%,预计今年跌幅介于0%~5%,2024年房价涨幅料为0%~3%。

CEO被捕后斗鱼交出Q3成绩单:盈利了但营收、用户数持续下滑

针对内部监管措施的问题,管理层回复表示,正不断加强合规性和规范运营,在本季度针对一些平台管理者实施了各项措施,解决了一些交易、游戏道具等其他问题。“在过去的三年里,从宏观角度来看,国内游戏直播行业的环境一直处于一种变化的状态,政策和市场以及整体经济环境都是需要考虑的重要因素。直播行业已进入常态化的监管阶段,会有针对内容、审核、法规遵从性、运营等方面更深入、更强的要求。”锤子财富2023-12-07 22:10:090000华西证券将两融最低线由110%提升至115% 以有效控制客户持仓风险

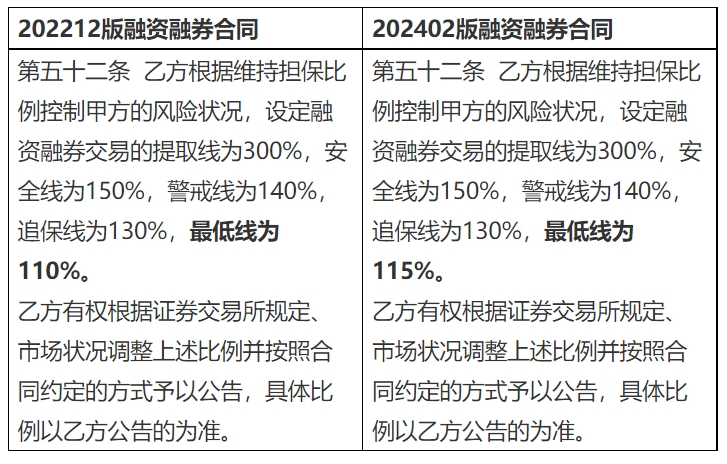

因近期行情剧烈波动,为有效控制客户持仓风险,公司决定将《融资融券业务合同(202212版)》中最低线由110%提升至115%。2月5日晚,华西证券发布业务公告,因近期行情剧烈波动,为有效控制客户持仓风险,公司决定将《融资融券业务合同(202212版)》中最低线由110%提升至115%。新修订的《融资融券业务合同(202402版)》于2024年2月8日(含当日)正式生效。锤子财富2024-02-05 23:05:310000涉嫌违反限制性规定转让股票 隆基绿能股东HHLR公司遭立案

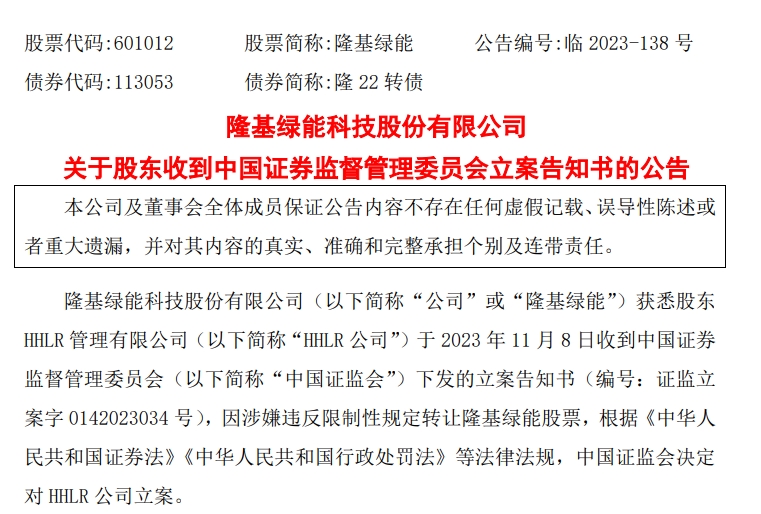

因涉嫌违反限制性规定转让隆基绿能股票,中国证监会决定对HHLR公司立案。隆基绿能11月8日晚间发布公告,公司股东HHLR公司收到中国证监会下发的立案告知书,因涉嫌违反限制性规定转让隆基绿能股票,中国证监会决定对HHLR公司立案。锤子财富2023-11-08 23:33:410000一图看懂|美联储加息脚步二连停,本轮加息周期已结束?

美联储公布最新的利率决议,维持基准利率不变。这是6月、9月暂停加息后,本轮加息周期又一次按下暂停键。后续还会不会加息?何时降息?鲍威尔讲话透露何信号?锤子财富2023-11-02 07:37:560000