预期货币波动性将加剧!套利交易和对冲交易投资者悲喜两重天

一段时间以来,货币市场波动性持续处于低位,但市场预期,这种低波动性环境可能被打破。

货币套利交易投资者对这种波动性加剧感到惶恐,担心套利交易在上半年录得2017年来最优半年收益后会因此面临挑战。而对于喜欢波动性的货币对冲交易投资者而言,正翘首以待这种波动性上升。

上半年,全球套利交易位列最热门投资之一。根据外媒统计,该交易今年上半年的整体回报率为5%,录得2017年以来最优半年表现,其中一些货币对的套利交易回报率更高达约40%。

套利交易,即在利率较低的地方借款并投资于收益率较高(通常是新兴市场货币)的策略。

货币套利交易或难持续火热

眼下,从日本央行“鹰派”政策转变可能使最受欢迎的套利交易融资货币日元升值的风险,到债券市场发出的美联储加息将使美国经济陷入衰退的信号,均使得投资者担心,有利套利交易的低波动性外汇环境可能即将结束。

星展银行策略师Chang Wei Liang担心,通胀形势逆转会导致汇率波动加剧。他在近期的报告中写道:“随着通胀压力减弱,美联储加息接近尾声,而日本的通胀正显示复苏的迹象,或引发日本央行的政策调整。如果两者长期的货币政策趋势意外逆转,做多美元对日元的套利交易很容易被推翻。”事实上,近期,一些投资者已开始对这一套利交易进行获利了结,导致日元反弹。

澳新银行外汇研究主管扎曼(Mahjabeen Zaman)还担心,美国经济活动放缓也会影响美元对日元汇率,因为美国可能因此恢复宽松货币政策,缩小美日间的利差,而长期以来,日元持续疲软主要由这种利差导致。她称:“一旦利差不再是焦点,做多美元对日元这一最突出的套利交易之一可能会出现大量平仓。”

德银则从美股波动性上升中窥探到风险。在德银策略师格利瓦(Rohini Grover)看来,衡量美股隐含波动率的VIX指数大幅飙升是外汇套利交易持续平仓最有可能的催化剂之一。“最近美国PMI下降反映出经济增长放缓,这应该会推高外汇波动性。”他称,此前美股的低波动性适度抵消了外汇波动性。

但分析师同样认为,部分货币仍存在套利交易机会。东方汇理(Amundi SA)驻伦敦的新兴市场债务高级投资经理劳尔(Esther Law)表示,尽管汇率水平的吸引力越来越小,但拥有强大外汇储备、国际收支平衡和审慎央行的国家货币仍具吸引力。基于以上衡量标准,他认为“墨西哥比索可以很好地经受住市场平仓。央行能够支持本币的国家也应该会表现良好,比如印度”。他还表示,亚洲地区的货币最可能提供庇护,“在套利交易解除时,亚太地区受到的影响将小于拉丁美洲和欧洲、中东和非洲地区,因为大多数拥挤的头寸和高收益货币都集中在拉丁美洲。”

货币对冲投资者看到希望

与货币套利交易者上半年获利颇丰不同,货币市场的低波动性使得货币对冲策略的成本更高,令相关交易投资者苦苦煎熬。

货币对冲通常是通过建立相反方向的货币头寸来减少货币波动风险。例如,如果投资者拥有一笔美元投资,他可以同时建立一个相反的头寸,如购买等值的欧元,以在美元贬值时保护投资。投资者可通过外汇期货、期权、交易所交易基金(ETFs)和交易所交易证券(ETCs)等工具来实现对冲。

而今年至今,由于全球主要央行仍维持了“鹰派”立场,全球经济增长也表现出惊人的弹性,并未出现此前市场预期的货币政策转向和经济衰退,使得购买期权来对冲货币波动性的投资者难以获利。

Insight Investment的投资组合经理爵顿(Mark Dragten)表示,由于欧元对美元汇率处于自欧元问世以来最窄的年度波动区间,且未来六个月的隐含波动率仍在17个月低点附近波动,投资者没有理由增加对冲头寸,“在更具体的迹象表明宏观背景已发生变化前,货币对冲使得投资者用全部的风险预算来承担不必要的风险。”

但正如上所言,越来越多行业人士预计有利于货币对冲策略的货币波动性,或者至少部分货币对的波动性即将回归。

彭博策略师克拉克曼斯(Vassilis Karamanis)称,“外汇波动率并不像人们想象的那么低,它只是处于均值回归模式——例如,十国集团货币的三个月对冲成本接近10年平均水平。目前,投资者低信念和夏季的平静决定了一切,但教科书式的做空gamma、做多vega策略也正在发挥作用。撇开尾部风险不谈,只要主要央行在货币政策方面没有出现大的分歧,潜在的货币波动率飙升将使得此前消退的货币对冲需求回升。”

做空gamma、做多vega是一种波动性策略,押注实际波动率和隐含波动率的变化。当未来的实际波动率大于隐含波动率时,做多gamma可以盈利;当未来的实际波动率小于隐含波动率时,通过做空gamma可以盈利。

法巴银行的策略师布莱曼(Oliver Brennan)是长期的波动性多头。他建议投资者在更复杂的环境下,采取更微妙的方法。“与几个月前相比,波动性市场现在变得更加有趣。”他称,“投资者可在继续做空欧元对美元的远期波动性的同时,做多那些央行货币分歧和衰退风险最为显著的货币对,来对冲风险。”

王毅会见美国国务卿布林肯

双方就当前中美关系交换意见,同意继续保持各层级沟通,进一步落实好两国元首旧金山会晤达成的重要共识。当地时间2024年7月27日,中共中央政治局委员、外交部长王毅在万象应约会见美国国务卿布林肯。双方就当前中美关系交换意见,同意继续保持各层级沟通,进一步落实好两国元首旧金山会晤达成的重要共识。0000中国桩企出海调研:高毛利遭遇新挑战

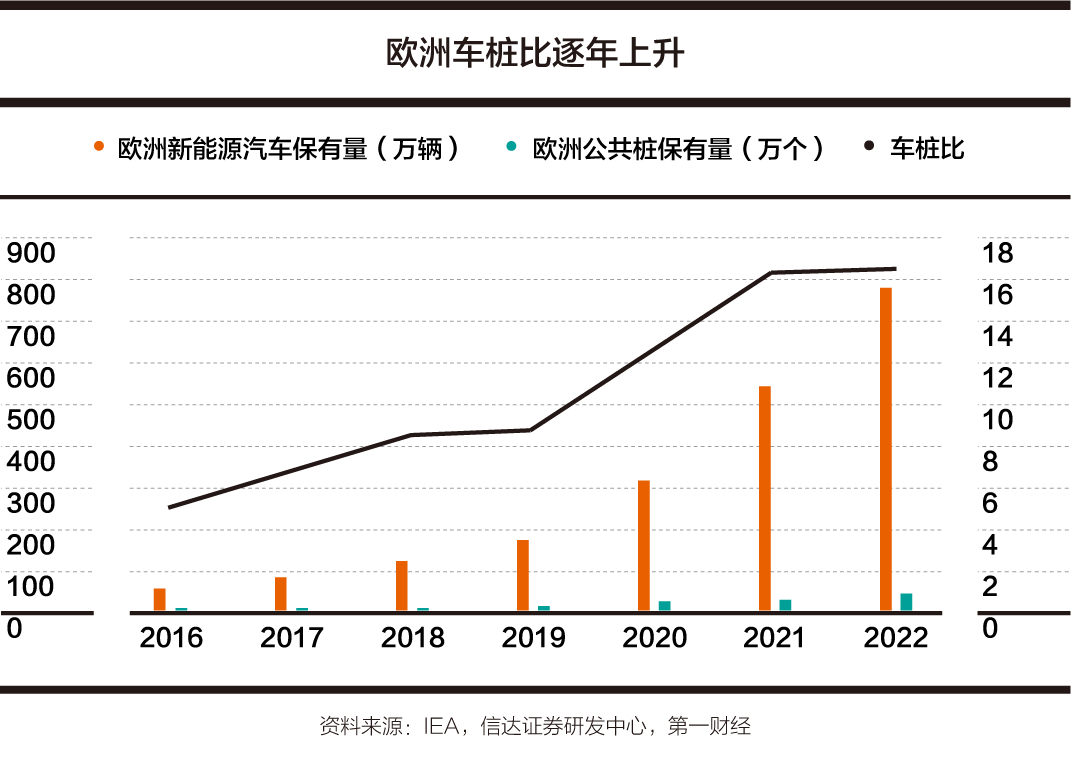

“内卷”加剧,国内充电桩市场渐成红海,桩企急需拓展新市场。海外供需缺口的出现则为中国充电桩企业出海提供了契机。由于欧美新能源汽车市场仍处于初期迅速上量阶段,充电基础设施建设相对滞后,远不能满足旺盛需求。机遇和挑战并存。在中国企业出海争取高毛利的同时,海外政策影响、本地化售后服务带来的高成本等问题也接踵而至……一、出海动因继锂电、光伏后,充电桩也迎来出海契机。锤子财富2023-06-16 10:56:530000心系投资者 携手共行动 广发基金投资者服务一直在路上

锤子财富2023-05-15 09:11:240000聚焦中小市值企业的成长与价值,第一财经《2023年度中小市值企业成长趋势报告》连续第三年发布

聚焦中小市值企业的成长与价值,第一财经《2023年度中小市值企业成长趋势报告》连续第三年发布随着我国经济发展进入转型升级换挡期,新兴经济领域一批具有高成长性的公司逐渐脱颖而出。锤子财富2024-01-22 22:31:060000海河松辽两流域24小时内多条河流仍超警

预计,8月3日8时至4日8时,海河流域北澧河维持超保,白沟河、卫河及共产主义渠,松辽流域拉林河、阿什河、蚂蚁河维持超警;受局地降雨影响,松辽流域洮儿河、倭肯河等暴雨区内河流可能发生超警洪水。水利部发布,8月2日8时至3日8时,受上游来水影响,海河流域5条河流仍超警,其中北澧河仍超保。此外,受降雨影响,黑龙江、吉林、云南三省25条中小河流发生超警以上洪水,其中3条中小河流发生超保洪水。0000