争议地方债系列之一|中央是否该救助地方债?

目前中国地方政府债务风险总体安全可控。

不过,近年由于应对经济下行,地方举债规模大幅攀升,财政收入增长乏力,部分地方偿债压力加大。今年以来,一些地方公开表示化解债务艰难,仅依靠自身能力无法有效解决。这些情况引发了市场担忧。

因此,防范化解地方政府债务风险讨论再度升温。其中一个争议点是,中央当前是否该救助地方债?

多位财税专家告诉第一财经,自2014年规范地方政府债务管理以来,中央一直强调对地方债实施不救助原则。“谁的孩子谁抱”,这是一项基本财政制度,无论从当前还是长远来看应坚守地方债不救助原则。

当然,中央不救助不意味着“不管不问”。事实上,政府近年已推动相关改革、强化地方债监管等举措来化解风险,对于一些高风险区域可以针对性给予必要的帮扶政策,缓释风险,守住不发生系统性风险底线。

中央救助预期升温

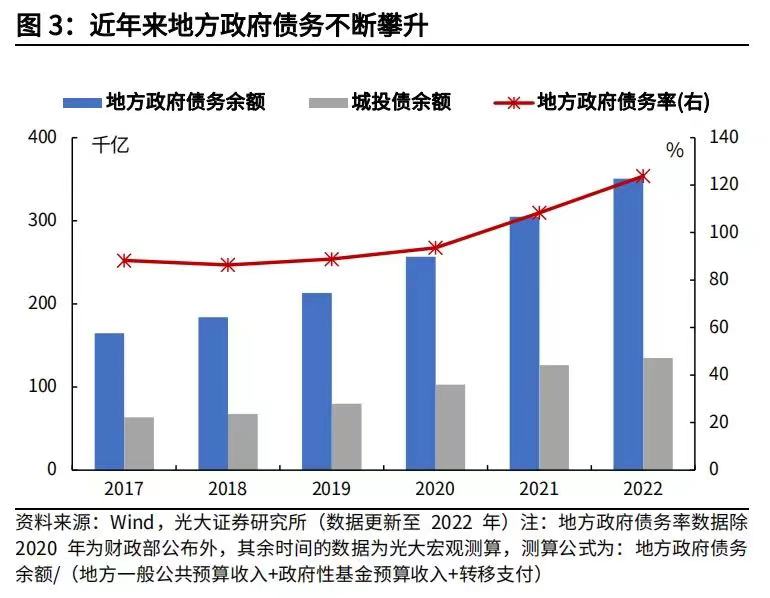

疫情冲击下,中国经济增长放缓,使得以税收收入为主的财政收入增长乏力,楼市低迷又使得土地财政难以为继。为对冲经济下行压力,积极财政政策发力,近年地方举债规模大幅增加,偿债压力陡增。

根据财政部数据,截至去年底全国地方政府债务余额约35万亿元,控制在全国人大批准的限额之内。显性债务风险总体安全可控。根据机构测算,去年底地方政府债务率(债务余额/地方综合财力)已经逼近120%警戒线。

除了上述显性债务外,地方政府还有规模庞大的隐性债务,而这是当前地方债风险最大隐患。财政部去年公开表示,隐性债务增长势头初步得到遏制,存量隐性债务也已经化解三分之一以上,隐性债务风险稳步缓释,总体可控。

今年4月,某地方发展研究中心发布了一篇名为《化债工作推进异常艰难,靠自身能力已无化债方法》的文章,指出“受制于财力水平有限,化债工作推进异常艰难,仅依靠自身能力已无法得到有效解决。

再叠加一些地方城投、财政困难事件,文章引起了市场对地方债风险关注,专家相关讨论升温。

其中,部分观点认为中央应当就地方债务问题开展救助,一个大胆的设想是中央加杠杆来置换地方政府债务等。在这些讨论中,一些地方官员也十分关注,中央会不会救助地方债。

东方金诚高级分析师冯琳告诉第一财经,近年经济承压和房地产市场下行导致地方财政收入明显下降而支出责任加重,地方化债空间受到挤压,债务问题进一步深化。尤其是部分再融资能力差的高债务率地区债务风险快速积聚,仅靠自身能力化解债务风险的难度很大,希望中央施以援手。

冯琳表示,从地方债务问题产生的根源看,当前地方债台高筑的一个重要原因是分税制改革后,财权上收而事权下移导致地方财政收支矛盾突出,不得不通过举债来满足当地投资、建设等方面的资金需求。因而有些人认为,在地方债务风险暴露后,中央应有责任参与救助。

财达证券副总经理胡恒松告诉第一财经,地方债形成的主要是分税制改革之后,地方政府承担的事权与财权不匹配,为了推动地方经济发展而形成的债务。如果地方债出现问题,可能会极大的冲击国家金融体系,影响地方政府信用,对经济发展带来重大不利影响,因此中央要对地方债进行有限度的救助。

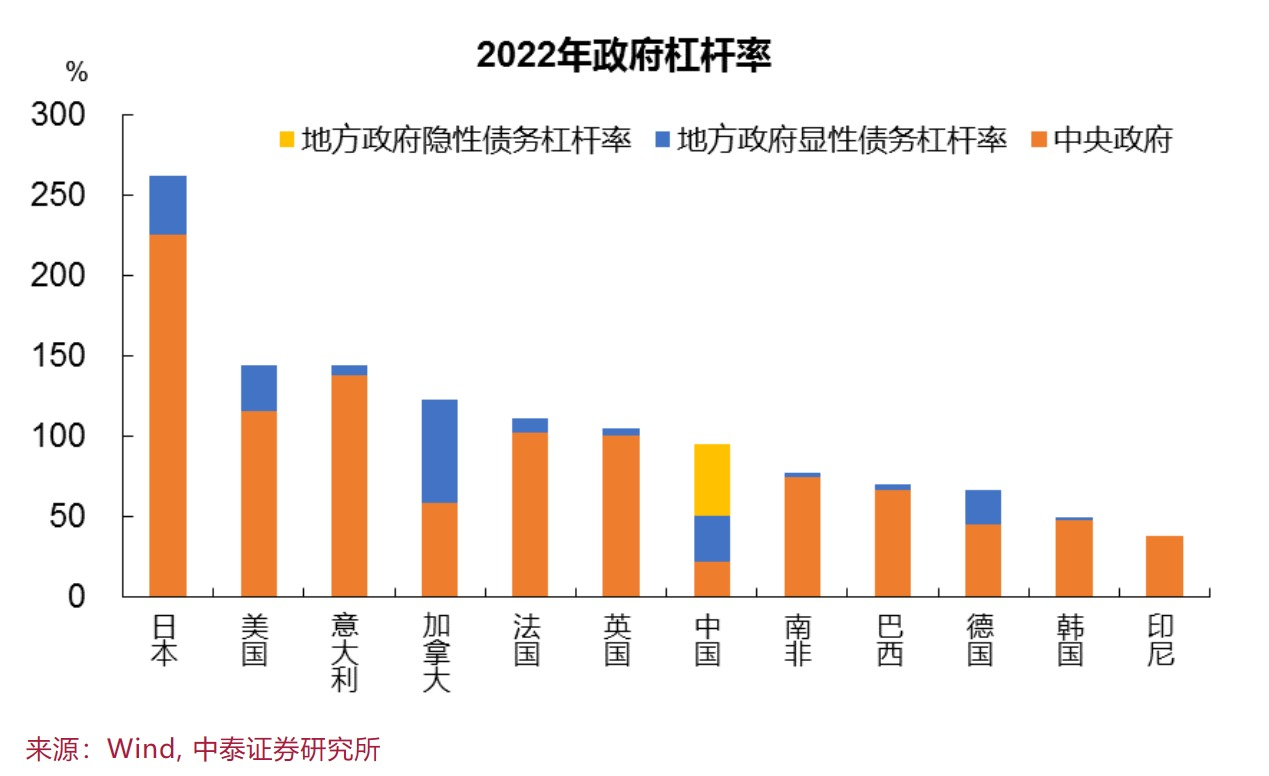

与国际上中央债务占比远高于地方不同,中国的地方负债率高于中央。

“2022年末中央政府杠杆率只有21.4%,地方政府法定杠杆率为29.0%,如果加上城投有息债务,宽口径的地方政府杠杆率达到76.8%。由于中央政府债务融资的成本低于地方政府,更远低于城投,因此部分专家建议由中央加杠杆,来承接部分地方债务不仅可以缓释地方债务风险,也可以减少整体的利息支出。”冯琳说。

坚守不救助原则

尽管中央救助地方债呼声高,但反对声也不少。

财政部原部长楼继伟近日接受媒体采访时表示,通过债务置换化解地方政府债务风险会引发道德风险,导致地方债务规模越来越大,要守住中央“坚决不救”的底线,通过债务展期、出售资产等方式逐步化解风险,不能再做大规模债务置换。

他表示,预计地方政府债务不会出现大规模暴雷,目前渲染地方债风险给政策施加压力的倾向有所抬头。

事实上,2014年《国务院关于加强地方政府性债务管理的意见》明确,要硬化预算约束,防范道德风险,地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则。此后财政部多次强调中央对地方债实行不救助原则,做到“谁家的孩子谁抱”,打破地方举债中央政府“买单”幻觉。而相关省市也出台相关文件,明确省对市县债务实施不救助原则。

中央财经大学教授温来成告诉第一财经,坚持中央对地方政府债务不救助原则十分明确,这是一个基本的财政制度,如果放弃这样一个制度,会出现地方放肆举债,最终偿债责任推给中央,这样会使整个国家陷入债务危机深渊。因此在分税制财政体制下,必须坚守中央对地方不救助原则。

“当前中央直接救助地方债,可能性不大。从近期中央的表态看,尽管对地方债务风险的重视程度明显提升,但直接救助的意愿并不强,仍然强调地方政府要‘立足自身努力’化解存量债务。原因在于地方化债空间虽然受到挤压,化债难度加大,但并非已穷途末路。也就是说,地方债务问题还没有到必须要中央救助的极端情形。”冯琳说。

国务院对地方债管理最新表态,来自于6月底向全国人大常委会作的《国务院关于2022年中央决算的报告》。该报告在谈及下一步财政重点工作之一是有效防范化解地方政府债务风险。其中举措之一是督促省级政府加大对市县工作力度,立足自身努力,统筹资金资产资源和各类政策措施稳妥化解隐性债务存量,逐步降低风险水平。

按照国务院此前要求,省级党委和政府对本地区债务风险负总责,而市县对当地债务负主体责任。

温来成表示,中央在坚守地方债不救助原则,并不是说对地方政府债务风险听之任之,放手不管。比如,2016年国办印发的《地方政府性债务风险应急处置预案的通知》中明确,Ⅰ级债务风险事件应急对策中,省级政府偿还到期地方政府债券本息有困难的,国务院可以对其提前调度部分国库资金周转,事后扣回。必要时国务院可以成立工作组进驻风险地区,予以指导和组织协调。

“地方政府化解债务风险离不开中央的支持。”一位地方财政人士告诉第一财经。

事实上近些年中央出台不少举措帮助地方防范化解债务风险,尤其是债务风险相对较大地方。比如,允许地方发行地方政府再融资债券借新还旧,缓解当期偿债压力。推出特殊再融资债券置换部分符合条件的存量隐性债务,缓释风险。

财政部专门发文,指导贵州增强化债能力。研究支持贵州高风险地区开展降低债务风险等级试点。允许当地融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转,降低债务利息成本。

胡恒松认为,中央对于地方债的救助应该是有限度的,需要对地方债的类型进行有效甄别,确定明确的救助范围,防止地方政府对于中央救助过度依赖,避免出现因为中央救助而出现地方政府大规模举债的情况。

“善数融合”、陪伴成长,浙商银行以新理念新模式赋能个体经济高质量发展

个体经济是事关民生的重要领域,金融作为资金要素配置的枢纽,是支持个体经济健康发展不可或缺的重要力量。12月17日上午,由浙江省个体劳动者协会主办的首批浙江省个体工商户“浙个好”公共品牌名录发布大会在杭州举办。会上公布,经过精准培育和第三方评价,浙江218家民宿行业的个体工商户和112家非遗行业的个体工商户,因经营行为好、经营业绩优、行业地位高、社会贡献大等被列入首批“浙个好”公共品牌名录。锤子财富2024-12-24 14:19:280000浙江国祥暂停IPO发行,上交所有关负责人就相关事项答记者问

浙江国祥IPO申请受理后,审核部门对照发行条件、上市条件和信息披露要求,对重点问题进行了审核问询。10月9日,上交所有关负责人就浙江国祥暂停IPO发行相关事项答记者问。问:目前浙江国祥已暂停IPO发行程序,请进一步介绍相关情况。0000钟正生丨美联储议息会议解读:“鹰”与“鸽”的平衡

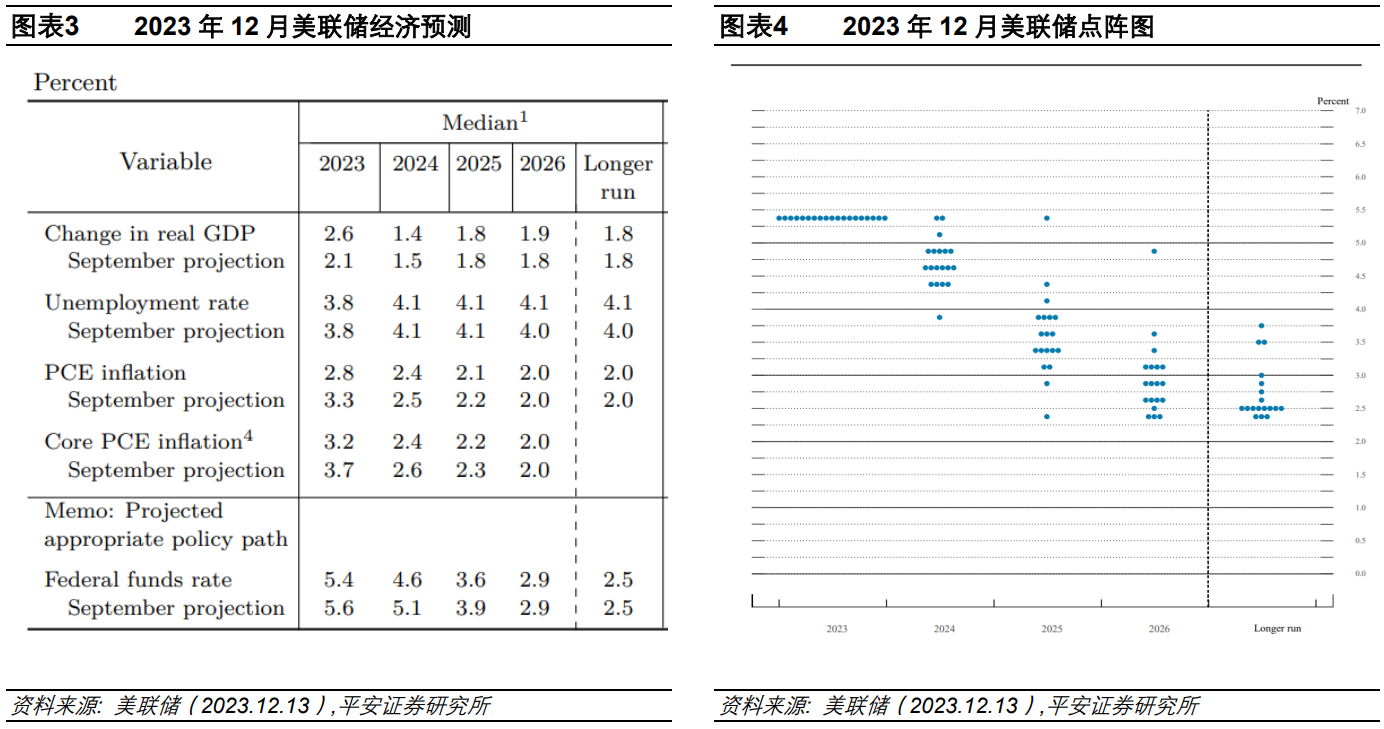

我们倾向于认为,美联储在2024年二季度就有可能会讨论甚至实施降息。美联储12月会议维持利率不变,且基本确认利率达峰。经济预测显示,2024年美国通胀继续回落,经济有望实现“软着陆”,同时美联储也有望开启降息周期,全年降息幅度在0.75个百分点左右。锤子财富2023-12-14 16:12:3100006月份中国大宗商品指数公布 大宗商品市场供需两旺 稳中向好

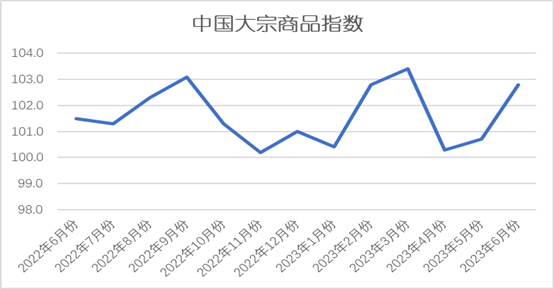

6月份中国大宗商品指数(CBMI)为102.8%,指数连续两个月上升,本月较上月上升2.1个百分点。锤子财富2023-07-05 10:18:510000王毅同美国战略界人士座谈

王毅表示,此次访美期间,中美双方本着平等和相互尊重的态度,就共同关心的诸多问题进行了深入、建设性、实质性战略沟通,共同发出了稳定和改善中美关系的积极信号。当地时间10月28日,中共中央政治局委员、外交部长王毅在华盛顿同美国战略界人士举行座谈。0000