海外基金“低配”中国股市,观望后期交易性机会

上周北向资金回流近200亿元,但数据显示,大多数多头头寸(long-only)的海外基金仍对中国股市保持低配,高盛提及伦敦和纽约的对冲基金持有保守立场,并对亚洲的其他市场表现出兴趣,尤其是日本、印度等。

不过,面对中国股市的低估值和仍合理的EPS增速预期,随着各界对于刺激政策期待发酵,加之7月底政治局会议临近,机构开始关注中国股市的“交易型机会”。“过去的两周里,我们与中国、欧洲和美国的投资者进行了会面,讨论了对中国股市的投资观点。”高盛中国首席股票策略师刘劲津(Kinger Lau)在发给记者邮件中提及,海外投资者对于刺激政策的期待较多,但大多数境内投资者认为,中国今年“大约为5%”的GDP仍可实现,考虑基数效应和服务业复苏仍强,实施大规模或非常规刺激的可能性很低。共识在于,从战术上看中国股市具有吸引力,基于坚实的盈利趋势(预计MSCI中国指数全年EPS增速为14%)、低估值、仓位存在上调空间、支持增长的政策和监管背景,高盛目前保持对A股和H股的超配立场。

中国股市仍存战术性机会

7月17日,中国二季度GDP数据公布,同比增速为6.3%(市场预期7.1%),季度环比增速0.8%,相较于前值的2.2%大幅下行。其中,消费成为主要拖累因素,不过,工业生产和固定资产投资增速超出预期,分别同比增长4.4%和3.8%。此次数据显示,青年失业率(16~24岁)达到21.3%,相较于前值的20.8%继续上升。

在宏观数据的拖累下,A股大幅下挫,上证综指跌破3200点。高盛统计数据显示,投资于中国市场的海外基金(中国占基准权重30%以上的新兴市场和亚洲委托基金)目前对中国股市处于低配状态,但其对中国的名义风险敞口高于历史平均水平。不过,高盛认为,一些非中国专业或宏观投资者可能忽视了较为强韧的企业利润趋势,他们或许低估了中国今年有望实现两位数的每股盈利增速(EPS)增长。

就整个亚太地区而言,该机构此前预计今年EPS为2%,明年约为17%。不同市场之间的差异较大,其中中国将是今年增长最好的国家之一,预计增速将达17%,印度则为17%,印尼为6%;但在北亚地区,特别是韩国,来自半导体行业的挑战将出现显著盈利负增长,韩国股市今年EPS增速或降至-33%。目前,高盛预计2023年MSCI中国的EPS增速仍将达到14%,一季度同比增幅则已达到20%。

“尽管宏观层面较为负面,但共识盈利修正已连续三个月保持在正值区间。”刘劲津称,在行业方面,境内投资者对于受长期政策助推影响的领域的基本前景似乎更为乐观,例如电动汽车、可再生能源、半导体供应链和高科技制造,但对于与房地产相关的领域,包括银行,他们普遍保持谨慎;相比之下,大多数海外投资者的观点则有所不同,在他们看来,成本优化、改善营运杠杆和监管正常化将有助于TMT行业的盈利,并且服务业中仍然存在较大的产出缺口,这将推动面向消费者的行业进一步恢复收入增长。

除了盈利,估值处于较低区间的支持因素则获得了更多的共识。“相对于过去的范围和当前的经济背景以及全球同类公司的传统估值指标,几乎没有人否认中国的股市估值水平是便宜的。”刘劲津称,MSCI中国指数的估值倍数为10.2倍,PEG为0.6倍,隐含的权益成本为10.5%(COE),对新兴市场和发达市场的股价/盈利比分别打了17%和38%的折扣,都处于过去10年历史的1个标准差范围内。

市场等候更多催化剂

在这一背景下,高盛认为,投资者在估值方面的常见问题是——什么因素可以触发中国股市的估值重估?

该机构强调五个上行催化剂,包括:宏观增长改善、盈利兑现、政策宽松、地缘政治问题的缓和以及防范潜在的信心恶化的措施。在机构看来,其中一些支持性的催化剂正在落实,可能使中国股市更接近公平、均衡的估值水平(约10.7倍)。

“总体而言,战术性市场反弹的形势看起来很有吸引力。”刘劲津称,根据其对MSCI中国指数和沪深300指数的12个月回报预测,目前的点位距离上述预测分别有10%和15%的上行空间。

他也提及,尽管欧美投资者仍持审慎态度,但更占绝对主导低位的中国国内公募基金的风险偏好出现逐渐回归的迹象,最近从高水平的现金余额中增加了对股票的配置。在全球第二大股票市场中,家庭储蓄的机构化、从房地产到股市的资产重新配置以及普遍低仓位可能是股市上行的长期驱动因素。此外,中东资本在中国香港和内地金融市场中的参与度日益攀升,并被广泛视为未来几年增量资金流入中国股市的主要来源。

下一阶段,市场密切关注潜在的刺激政策。各大机构认为,降息周期远未结束。巴克莱中国首席经济学家常健近期表示,在MLF、LPR意外下降10BP后,预计2024年第一季度之前,每个季度将进行10BP的政策利率降息,并在2023年第三季度和2024年第一季度分别进行两次25BP的降准,并伴随60~80BP的抵押贷款利率下调。该机构还预计会加大其他领域的政策响应,包括对住房领域的更多支持。

植信投资首席经济学家兼研究院院长连平日前对第一财经记者表示,逆周期调节政策将会重新发力,推动三季度和四季度GDP保持较快增长。他预计,三季度GDP增长5.0%,四季度增长5.5%,全年增长5.3%。若下半年政策刺激力度较强和国际环境改善,不排除实现5.5%以上增长水平的可能性。

不过,专家学者普遍认为,财政政策应该先行。在有效需求不足时期,财政政策应该起到刺激经济增长的主导作用,运用财政政策稳定经济增长意味着增加财政开支、提高财政赤字对GDP比,中国仍有增发国债的较大余地。

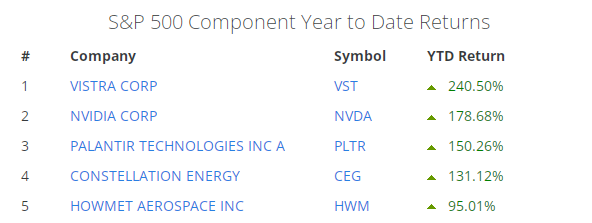

力压英伟达!今年标普500成分股榜首有何来头

科技巨头纷纷布局该行业。随着人工智能和数据中心的用电需求快速释放,科技巨头已经将目光转向核能。上周谷歌和亚马逊分别与核能企业达成协议,并将推进小型模块化反应堆(SMR)的研发。在多种因素推动下,市场对核能板块的兴趣也在水涨船高,今年标普500指数成分股中表现最好的公司也来自于该行业。科技巨头加速入场锤子财富2024-10-27 11:50:170000联合国报告:今年第一季度中印出口亮眼,全球商品和服务贸易积极反弹

今年一季度,中国和印度的出口大幅增长。当地时间21日,联合国贸易和发展会议(UNCTAD)发布《全球贸易更新》报告,数据显示2023年第一季度,全球商品和服务贸易均出现积极增长。锤子财富2023-06-22 18:23:420001房企卖房再添新招:帮卖二手房,还免费提供修房服务

针对“卖一买一”的置换业主,开发商开始亲自下场,帮助业主卖二手房。今年以来,尽管政策端的氛围感已经拉满,但是房地产销售端依旧不买账。房子难卖,面对回款压力,开发商在卖房这件事情上也下足了功夫。近来,针对“卖一买一”的置换业主,开发商开始亲自下场,帮助业主卖二手房,在源头上为业主解决二手房不好卖的难题,从而加速新房项目的去化。0000习近平会见俄罗斯总理:把中俄各领域合作推向更高水平

习近平请米舒斯京转达对普京总统的诚挚问候。希望双方继续发挥中俄合作空间大、前景广、动力足的优势,把各领域合作推向更高水平,不断丰富两国新时代全面战略协作伙伴关系的内涵。5月24日下午,国家主席习近平在人民大会堂会见来华进行正式访问的俄罗斯总理米舒斯京。0000操纵案发、股价跌停,业绩连续下滑的东方时尚“踩下刹车”?

黄江东认为,徐雄因涉嫌操纵证券市场罪被检察院批准逮捕——而非因违规减持被立案,结合司法程序、市场影响等因素推测,可能前期该嫌疑人已处于刑事调查过程中,此次违规减持事件起到了催化剂作用,促使办案机关加快了工作进度,也可能是公安、检察机关在极短的时间内高效行动迅速掌握了徐某涉嫌操纵市场的犯罪事实。0000