3.5%预定利率切换在即,下半年险企的保费收入会承压吗?

本月底,将是保险公司停售3.5%预定利率产品的最后期限。据第一财经记者了解,目前多家险企正采取阶段式停售的方式逐渐下架该类产品。以中国人寿为例,目前仍在售的产品包括年金险、增额终身寿和定额终身寿,部分产品即将在7月20日零点提前下架。下半年,险企的保费收入将会因此承压吗?

近日,上市险企集体递交上半年“成绩单”。数据显示,六家险企6月合计实现原保险保费收入1.84万亿元、同比增长7.84%。具体来看,中国太平同比增10%至1236亿元,中国人保同比增9%至4135亿元,中国太保同比增8%至2600亿元,中国平安同比增7%至4598亿元,中国人寿同比增7%至4702亿元,新华保险增5%至1079亿元。

市场分析称,前6个月寿险保费高增长与3.5%预定利率保险产品即将下架的规定有关。

业内普遍认为预定利率下调或会削弱第三季度险企保费的增长,但无需过度担心。“上半年,在‘炒停售’的背景下,居民对储蓄型保险产品需求已经集中释放,在预定利率正式下调后,行业可能会一段时间调整期。”一名险企分析师对记者说。

东吴证券非银金融行业首席分析师胡翔团队认为,保险行业收入不会出现断崖式下跌。该团队分析,当前的储蓄型业务表现本来就不差,外部销售环境是持续且明显改善的,预定利率保险产品下调不会过于影响行业接下来的市场表现。

在光大证券首席分析师王一峰看来,保险产品3.0%的预定利率仍然具备一定竞争优势。一方面,是各险企及时调整产品策略,推动新旧产品衔接,另一方面是银行存款挂牌利率下调、理财产品近期收益低的背景下,有不少居民选择“投奔”保险产品。

“当前市场对第三季度的新单预期不太乐观,但实际上,预定利率下调最晚时间比规定得晚了一个月,部分新产品平稳衔接旧产品,实际销售情况或许比想象中要好。”前述分析师对记者说。

业内认为,预定利率调整为3.0%之后的保险产品仍具备一定竞争优势;另外,分红险的“保底 浮动”利率也能承接部分需求;同时,分红型产品、年金险、终身寿险和健康险等险种同步发展,险种结构有望进一步优化。从全年来看,无需过度担忧险企保费收入,行业基本面复苏逻辑不变。

周鸿祎谈大模型扎堆:现在说超越ChatGPT的叫吹牛

一天前科大讯飞发布讯飞星火认知大模型,称已经在文本生成、知识问答、数学能力三大能力上超过ChatGPT。跨入东方甄选直播间的第一件事,三六零(601360.SH,简称“360”)集团创始人周鸿祎先尝了尝桌上摆放了零食。锤子财富2023-05-07 22:25:500000荐书|向阳而生,逐光而行

读懂金融,洞悉趋势,2023年第一财经金融书籍推荐重磅启动,由长江养老保险股份有限公司特约呈现。在全球经济复苏、数字化转型加快、地缘政治冲突风险上升等背景下,2023年的金融市场充满了不确定性和机遇。如何在瞬息万变、变化莫测的市场中生存,成为每个金融人必须了解的求生指南。锤子财富2023-09-28 10:52:110000中炬高新:公司总经理邓祖明辞职

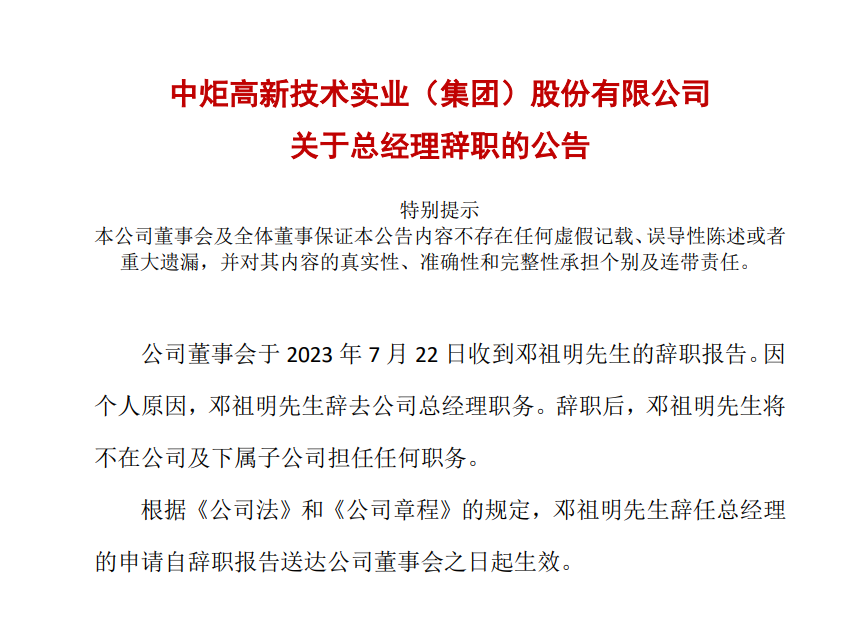

因个人原因,邓祖明先生辞去公司总经理职务。辞职后,邓祖明先生将不在公司及下属子公司担任任何职务。今日晚间,中炬高新发布公告,公司董事会于2023年7月22日收到邓祖明先生的辞职报告。因个人原因,邓祖明先生辞去公司总经理职务。辞职后,邓祖明先生将不在公司及下属子公司担任任何职务。继7月19日姚振华试图进入中炬高新被拒后,据媒体报道,昨日晚间中炬高新又发生一起现场对峙事件。锤子财富2023-07-23 18:31:090000九部门推动汽车后市场高质量发展;我国造船业三大指标领跑丨明日主题前瞻

汽车行业目前已步入稳定健康的发展态势,伴随汽车促消费措施不断落地及消费者信心持续恢复,2023年四季度景气度将进一步提升。①九部门推动汽车后市场高质量发展,行业景气度有望进一步提升0000