对话高瓴创始合伙人李良:制造业时代的投资机构,必须自带价值创造能力|科创资本论

科创板即将迎来四周年。四年间,科创板定位“硬科技”,接受申报近千家次,上市公司总数突破540家,总市值近6.5万亿元。

高科技企业背后有各级资本的梯队化支持,PE/VC往往是其中非常重要的一环。高瓴创始合伙人李良在接受第一财经记者专访时表示,在如今的时代背景下,PE/VC不仅扮演着财务股东角色,而且还要做积极的“共创者”。

“今天的创新创业者,无不面对更长的验证周期、更高的创新门槛、更复杂的产业命题。”他认为,这就需要PE/VC机构在提供融资支持外,还能在深度研究技术趋势和产业规律的基础上,有效组织长期资本、顶尖人才、产业资源,在市场进入、产品迭代、战略升级、组织扩张等环节提供实践指南或具体路径,与企业一起“共创”,应对各种挑战。

和企业一起“共创”

如果说移动互联网时代的投资有时可以靠资金扩大规模,即“大力出奇迹”,那么制造业时代的投资,则是一项陪着创业者深耕的游戏。

在李良看来,制造业需要的社会资本,必须是自带价值创造能力的资本——包括对行业格局、尤其长期趋势的洞察,包括行业内甚至跨行业资源的对接匹配等等。

他以青昀新材为例解释了高瓴的操作模式。该公司从事高难度新材料研发制造,主要产品是性能均衡的特种纤维材料,既防水又透气,该项技术及规模化生产能力曾长期被美国某世界500强企业垄断,也因此成为全球范围内高度供不应求的稀缺性材料。为打破该项技术的垄断,青昀新材历经近10年的自主研发工作,在2022年成功实现规模化量产。

但是以技术为主的团队,往往缺乏市场营销以及财务融资方面的能力。这时需要投资机构帮其弥补这方面短板。

“首轮融资时,高瓴帮其介绍了一批海外客户,帮助被投企业在全球范围拓展市场;同时,我们会帮助其对接潜在投资人,尤其是来自产业资本领域的。”李良称,此外,高瓴还帮其完成了学术资源、人才端的链接,如帮青昀新材和科研机构搭建产学研合作平台等。

李良特别强调投资机构与企业的“共创”。据他介绍,高瓴创投支持了包括纳微科技等10家制造业、硬科技、生物科技领域的科技创新企业登陆科创板,覆盖高端制造、电子测量、高端医疗器械、高性能材料、创新药等多个方向。

“另外还有超过20家高瓴创投被投企业在科创板申报进程中,主要集中在工业制造、新能源、生物技术等不同领域。”李良称。

据他介绍,中国制造的高端化是高瓴长期以来的一个投资主线。“在这一主题下,高瓴创投所投资的微导纳米、普源精电、翱捷科技等高端装备、高端仪器企业已成功登陆科创板,另有包括长光辰芯、创鑫激光等在内的一批工业传感器、光学器件设备企业在申报过程中。

在他看来,对制造业而言,如果投资机构能带来的仅仅是钱,其实价值非常有限,而且“制造业不存在to VC模式,简单的资金注入并不能解决问题”。

长期陪伴创业者投入前沿创新探索

回顾科创板注册制四年发展历程,作为长期耕耘在创投行业的专业机构,李良深切感受到科创板对创投行业和科技创新投资生态所带来的深刻影响。

例如,科创板提高了创投机构的投资活跃度。据统计,科创板已经成为医疗、半导体等“科创”企业的主要成长阵地,未来,科创板将继续成为PE/VC机构提升服务科技创新企业能力、增强市场包容性、强化市场功能的主要平台。

事实上,大多数科技型上市公司在初创期都曾得到股权投资机构的大力支持。证监会6月初发布的数据显示,试点注册制以来,90%的科创板上市企业、60%的创业板上市企业、99%的北交所上市企业在上市前都得到了私募基金的支持。

前不久国常会审议通过的《加大力度支持科技型企业融资行动方案》也提到,金融机构要根据企业不同发展阶段的不同需求,为科技型企业提供全生命周期的多元化接力式金融服务。要把支持初创期科技型企业作为重中之重,加快形成以股权投资为主、“股贷债保”联动的金融服务支撑体系。

李良认为,这说明,以创投及私募股权投资机构为代表的、直接融资为特征的股权文化正在兴起,PE/VC机构可以基于全阶段的投资策略,围绕科技进步的不同阶段,帮助科技创新完成从实验室到市场落地的跨越。

“比如,高瓴从企业全生命周期成长的逻辑出发,基于‘totalcapital solution’策略,建立了种子投资、VC/growth投资、PE投资和上市投资。”李良表示。

早期投资天然具有“公益”属性,可以更大范围地支持早期研发和成果转化;而成长期、成熟期投资则具有“陪伴”属性,能够在企业快速发展阶段,提供基于战略和产业赋能的全要素支持。

对于创新企业而言,往往一项技术的迭代周期可能横跨十多年或者数十年,全阶段PE/VC机构通过持续投资,能够长期陪伴创业者投入到前沿创新的探索中。

以高瓴投资的两家创新药企业(百济神州和传奇生物)为例,两家企业分别自主研发了第一款和第二款在美国获批上市、进入全球市场的中国创新药,而且两款药都做到了全球最优。

高瓴从A轮开始连续八轮投资百济神州,对传奇生物及其母公司金斯瑞、兄弟公司蓬勃生物的投资也达到了八次。

去年下半年,高瓴还推出了Aseed 种子计划,希望找到细分领域具有深刻洞察的创新创业者,做他们的首轮投资人。

“这是高瓴跟随当下产业创新向技术源头突破的趋势,对支持初创型科技企业所做的新探索。”李良告诉记者。

热市追踪丨三大指数集体反弹,工业母机概念火热

*ST景峰12连板,ST春天6连板,*ST博信、*ST大药3连板,出租车概念交运股份3连板。7月18日,A股三大指数集体反弹,截至收盘,沪指涨0.48%,深成指涨0.50%,创业板指涨1.25%。北证50指数跌4.03%。锤子财富2024-07-20 07:48:590000热市追踪丨机器人板块大涨,新质生产力概念股克来机电12连板

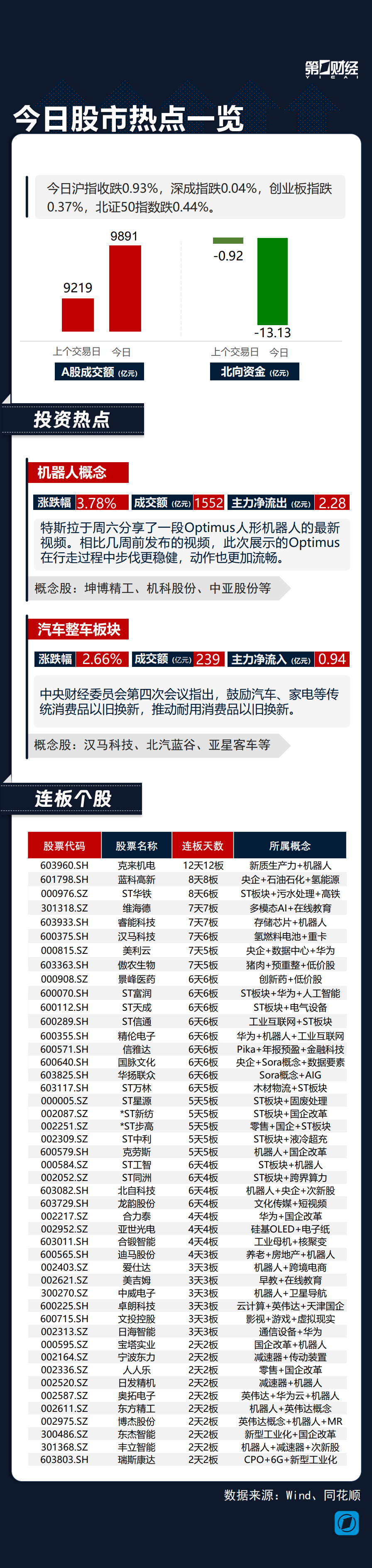

新质生产力概念股克来机电12连板,氢能概念股蓝科高新8连板,教育股维海德7连板。今日沪指收跌0.93%,深成指跌0.04%,创业板指跌0.37%,北证50指数跌0.44%。Wind数据显示,沪深京市共有3684只个股上涨,124只个股涨停。锤子财富2024-02-26 19:17:580000*ST紫晶重大违法强制退市,中介机构拟出资10亿先行赔付投资者损失

中信建投将委托中国证券投资者保护基金有限责任公司作为基金管理人,负责先行赔付专项基金的管理及运作,与管理人协商确定托管银行,由托管银行独立保管基金财产。作为*ST紫晶首发上市的保荐机构,4月21日晚,中信建投证券披露了拟与其他中介机构共同设立先行赔付基金的公告。设立*ST紫晶事件先行赔付专项基金0000暑期档黑马《孤注一掷》破多项影史纪录,是坏猴子影业的下一个爆款吗?

《孤注一掷》目前看来颇有希望成为坏猴子影业的下一个爆款。截至8月10日,现实主义反诈题材影片《孤注一掷》票房破9.5亿元,连续六日成为票房日冠军。该片由宁浩监制,申奥执导,张艺兴、金晨、王传君等人联合主演。早在点映阶段,《孤注一掷》就已经崭露头角。据灯塔专业版,《孤注一掷》点映总票房(8月5日-8月7日共3天)达4.20亿,超过《八角笼中》的4.19亿,成为中国影史点映总票房冠军。锤子财富2023-08-10 16:39:340000英国加入CPTPP,好处是什么?下一个是谁?

其他正在申请加入的经济体包括哥斯达黎加、中国、厄瓜多尔、乌拉圭、乌克兰和印度尼西亚等。近期,英国成为第一个加入《全面与进步跨太平洋伙伴关系协定》(CPTPP)的欧洲国家。据统计,已批准英国入会协定并完备国内程序的CPTPP成员,为日本、新加坡、智利、新西兰、越南、秘鲁和马来西亚。锤子财富2024-12-24 14:19:340000