地方政府债务不应再扩大?| 争议地方债之三

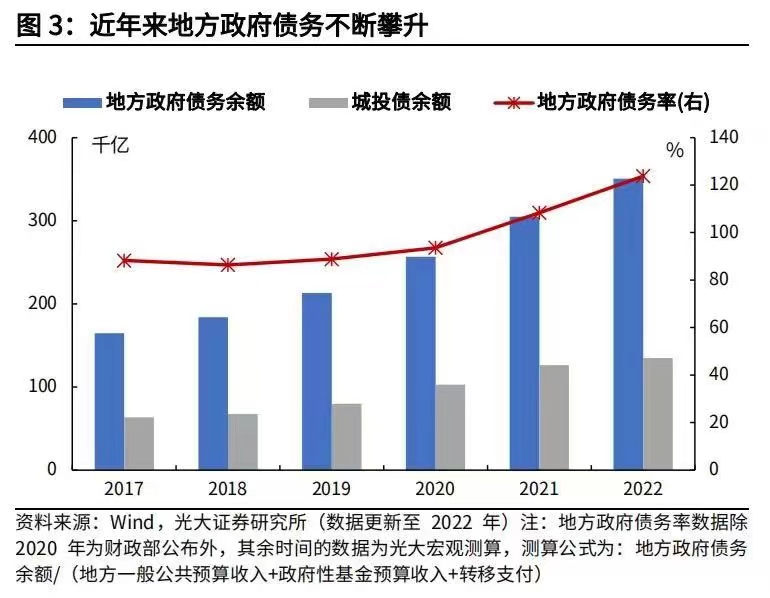

当前地方政府债务风险总体安全可控,但随着近年为稳经济地方举债规模激增,叠加财政收入增长乏力,去年地方政府债务率(债务余额/综合财力)已经突破120%警戒线。再考虑规模较大的地方政府隐性债务,如何确定一个最优地方政府债务规模,兼顾稳增长和防风险,成为当下地方债一大重点问题。

中国财政科学研究院院长刘尚希近日接受《中国新闻周刊》采访时,认为2008年之后出现“中央宏观调控地方化”现象,当年4万亿方案,除了中央筹集1.18万亿之外,其他都交给地方借投融资平台筹资,形成大量地方政府债务。当前继续借地方宏观调控的模式效果在下降,而风险在上升,应当让宏观调控的决策、执行完全回归中央。

刘尚希表示,目前不要再扩大地方债,尤其是地方政府专项债券不应再加码,因为符合条件的项目并不多,再增发作用不大。应当将剩下的指标转化为国债,优化央地杠杆结构,由中央来统一实施。

对于未来不再扩大地方政府债务率的观点,也有人持不同看法。

比如,中诚信国际研究院执行院长袁海霞近日在《中国地方政府债券蓝皮书(2023)》一书中称,综合当前中国稳增长需求、政府杠杆率水平来看,地方债仍有一定扩容空间,但也需要做好存量和增量债务平衡,稳步扩容,防范风险快速累积。

那么,未来地方政府举债力度该如何把控,是不应再扩大地方债务率控制规模,让中央加杠杆,来侧重防范地方债风险,还是仍保持适度扩张力度,发力稳经济?

东方金诚首席宏观分析师王青基本认同前述刘尚希观点。他告诉第一财经,在中央和地方财权、事权不匹配的大背景下,特别是在近两年地方土地出让收入大幅下滑的过程中,地方政府偿债压力已经偏高,尤其是在考虑隐性债务的情况下。与此同时,中央政府杠杆率偏低,2023年一季度末仅为21.4%,处于国际偏低水平,具备较大的债务扩张空间。

中央财经大学教授温来成也表示认同。目前地方债余额明显高于国债余额,出现倒挂现象,从宏观管理来看对中央宏观调控能力受到一定影响。从债务管理角度看,中央财政可以与货币政策相配合,这对管理债务有较大回旋余地。国际上看,主要国家债务也以中央债务为主,地方债规模相对较少,债务融资主要由中央政府承担。

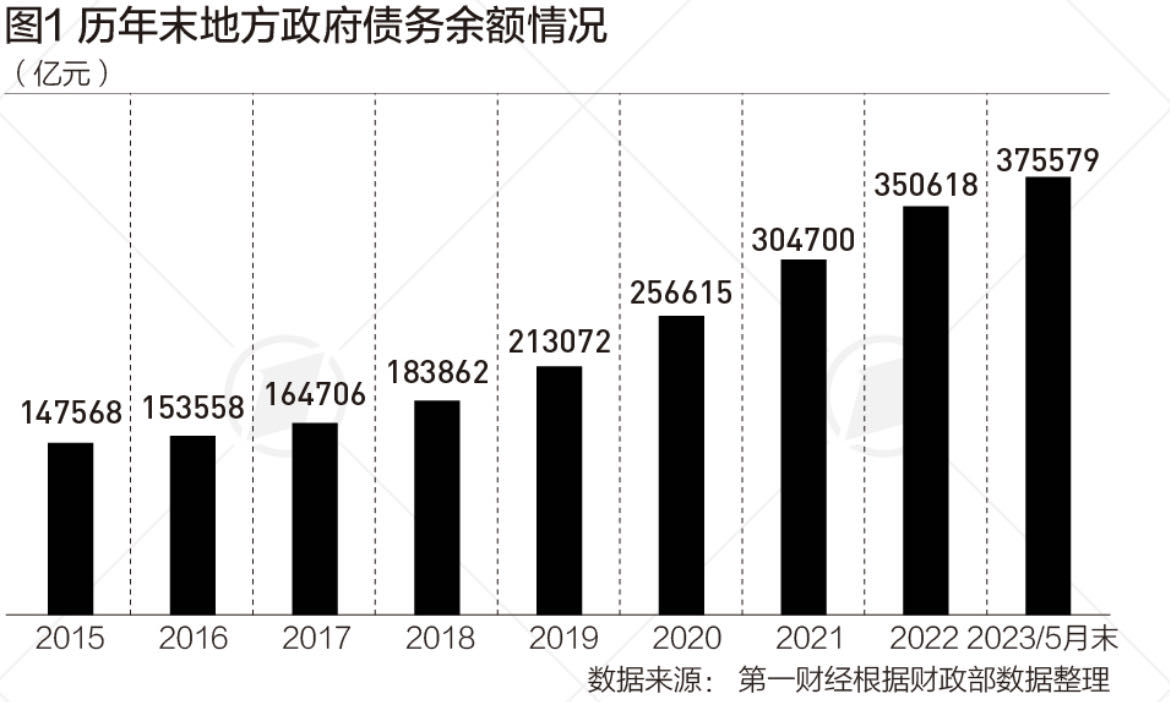

财政部数据显示,截至2022年底,地方政府债务余额约35.06万亿元,国债余额约为25.87万亿元。

王青表示,从实践上,政策已经在朝着中央加杠杆这个方向调整。2022年三大政策性金融机构通过发行金融债券,设立总额达7399亿元的政策性开发性金融工具,支持基建投资。该政策工具被认为具有准财政性质,实际上对应的就是中央财政。这在客观上有效缓解了地方政府债务增长压力。

“未来,中央财政或准财政工具将更多地承担起基建投资等宏观调控责任,还会通过类似养老保险全国统筹等方式,持续调整中央和地方之间的财权、事权分配。这对保持地方政府债务可持续性,推动城投平台转型,遏制地方政府隐性债务风险具有根本性意义。”王青说。

财达证券副总经理胡恒松告诉第一财经,目前地方政府债券规模太大,而地方没有那么多合规的项目,部分地方通过包装项目来争取债券资金,有的甚至没想过后期偿还问题,靠再融资债券借新还旧。未来地方政府债券规模需要压缩,可以通过发行国债来支持部分项目。

上海财经大学公共经济与管理学院副教授张牧扬告诉第一财经,未来地方政府专项债券规模是否扩大,一方面需要看负债率,目前来看多数地方专项债负债率处于合理水平。另一方面需要看是否有足够的适合专项债的项目,即收益不太高又不能太低能做到收益与融资自求平衡的项目,而这样的项目数量是有限的。现在一些地方对收益进行包装的专项债项目,可能在5~10年后会产生一定的风险。

“因此,专项债的额度是否要扩大,主要看是否有合适收益水平的项目。如果地方找不到这类项目,而只有一些收益过低的项目,会造成专项债风险的累积,不利于财政的可持续发展。”张牧扬说。

审计署近期发布报告,在重点审计54个地区财政收支管理情况发现,20个地区通过虚报项目收入、低估成本等将项目“包装”成收益与融资规模平衡,借此发行专项债券198.21亿元。

当然,也有人认为未来地方债仍有一定举债空间。比如有部分专家建言,国际货币基金组织确定的债务率控制标准参考值是90%~150%,中国可以考虑将现行120%警戒线指标提高至150%,从而释放部分举债空间。

为了控制地方政府债务风险,中国对地方债施行限额管理,设立举债“天花板”。2015年财政部发布的《关于对地方政府债务实行限额管理的实施意见》,明确地方政府债务总限额由国务院根据国家宏观经济形势等因素确定,并报全国人民代表大会批准。年度预算执行中,如出现下列特殊情况需要调整地方政府债务新增限额,由国务院提请全国人大常委会审批:当经济下行压力大、需要实施积极财政政策时,适当扩大当年新增债务限额;当经济形势好转、需要实施稳健财政政策或适度从紧财政政策时,适当削减当年新增债务限额或在上年债务限额基础上合理调减限额。

近些年为应对疫情冲击,尽管地方财政收入受到一定冲击,但举债规模明显增加,中诚信国际预计今年底地方政府债务余额接近40万亿元。

袁海霞认为,在国内外经济形势愈加复杂多变的情况下,地方债整体规模的确定将从更长周期的视角来谋划,统筹考虑中长期经济增长需求及财政承压下的债务可持续性,更好地发挥地方债尤其是专项债在跨周期、逆周期调节中的作用,并合理控制总量扩张带来的债务风险累积。未来地方债扩容或将更加合理,做好存量与增量债务的平衡。

6月底公开的《第十四届全国人民代表大会财政经济委员会关于2022年中央决算草案审查结果的报告》建议,结合对经济发展趋势和地区财政收支状况的跟踪研判,科学确定我国中长期地方政府债务规模和分地区债务限额水平。

财政部金融司原司长孙晓霞近日在中国宏观经济论坛上公开表示,政府债务规模增长要与经济增长之间形成良性循环,如果政府债务能够产生足够大的经济效益,增强经济发展后劲,经济规模越来越大,债务风险就会相对收敛,那么债务是件好事。因此,理论上有最优债务规模的讨论,认为存在最优的债务率,能使得经济增长达到最大值。但现实情况往往更为复杂,政府很难确定最优的债务规模,更难将债务维持在一定规模上,不断发生的债务危机便是例证。这就要求债务规模要适度和可控,要对举债保持科学谨慎的态度,避免债务规模的无序膨胀。

孙晓霞认为,中国中央政府债务相对较少,地方政府债务比较多。从中央层面看,我国财政扩张还有一定空间,未来可考虑增加全国一般预算赤字,主要用于增加经常性支出。地方政府债务中一般债少,专项债多。由于地方专项债用于有一定收益的公益性投资项目,在实践中,近年来很多专项债项目并没有太多收益或者说收益递减,未来可以考虑增加一般债比重,适当增加地方预算赤字,发行地方一般债弥补,并只能用于资本性支出。

在确定地方总体举债额度外,由于各个省份财政实力、债务风险差异较大,各个省份具体举债额度也将明显分化。

去年国务院办公厅发布的《关于进一步推进省以下财政体制改革工作的指导意见》明确,健全地方政府债务限额分配机制,一般债务限额应与一般公共预算收入相匹配,专项债务限额应与政府性基金预算收入及项目收益等相匹配,促进融资规模与项目收益相平衡等。

从近年新增债务限额分配来看,财政实力强、债务风险低、重大项目多的地区,获得更多的发债额度。

一晚9只ST股被责令清收占款!退市新规发威,“资金占用狙击战”正式打响

监管机构将推动出台《上市公司监督管理条例》,提高行政处罚威慑力,推动出台背信损害上市公司利益罪司法解释,加大涉刑移送和刑事追责力度。5月10日晚间,ST摩登、ST红太阳、ST华铁、*ST中利、ST浩源、*ST深天、ST长康、ST三圣、*ST信通等9家公司相继披露收到责令改正措施决定的公告。0000万科郁亮:新开工面积跌回2006年,出台政策尽快实施

郁亮称:“目前我们的判断是,市场显然是跌过头了。”“目前我们的判断是,市场显然是跌过头了。”8月31日上午,在万科2023年中期业绩会上,对于房地产市场问题,万科(000002.SZ)董事会主席郁亮给出了这样的判断。0000国务院国资委党委2023年第一轮巡视完成反馈

反馈强调,要在巡视整改上动真碰硬,把严的基调、严的措施、严的氛围传导下去一贯到底。反馈要求,要加强巡视整改监督,形成整改合力。根据统一部署,国务院国资委党委2023年第一轮巡视反馈工作近日全部完成。本轮巡视反馈采取集中反馈和巡视组“一对一”反馈相结合的方式进行。0000DeepSeek概念股表现强势,每日互动、华金资本等涨停

截至发稿,每日互动、华金资本、浙江东方涨停,并行科技、卓创资讯、拓尔思等涨幅居前。1月27日,DeepSeek概念股表现强势,截至发稿,每日互动、华金资本、浙江东方涨停,并行科技、卓创资讯、拓尔思等涨幅居前。锤子财富2025-02-12 20:08:020000特朗普遭“未遂刺杀”,美国选情将发生重大变化吗?

距离11月的大选还有将近四个月,目前还不能下最终判断。当地时间7月14日,在遭遇“未遂刺杀”的一天后,美国前总统特朗普的专机抵达威斯康星州密尔沃基市,参加即将召开的共和党全国代表大会。接下来的四天中,数千名共和党人从全美各地飞来,将正式选举特朗普为该党2024年总统候选人。锤子财富2024-07-15 20:51:300000