八成锂矿上市公司上半年业绩预减,原料高买低卖令盈利承压

2023年上半年,因锂盐市场价格波动较大,A股锂矿上市公司业绩普遍预减。

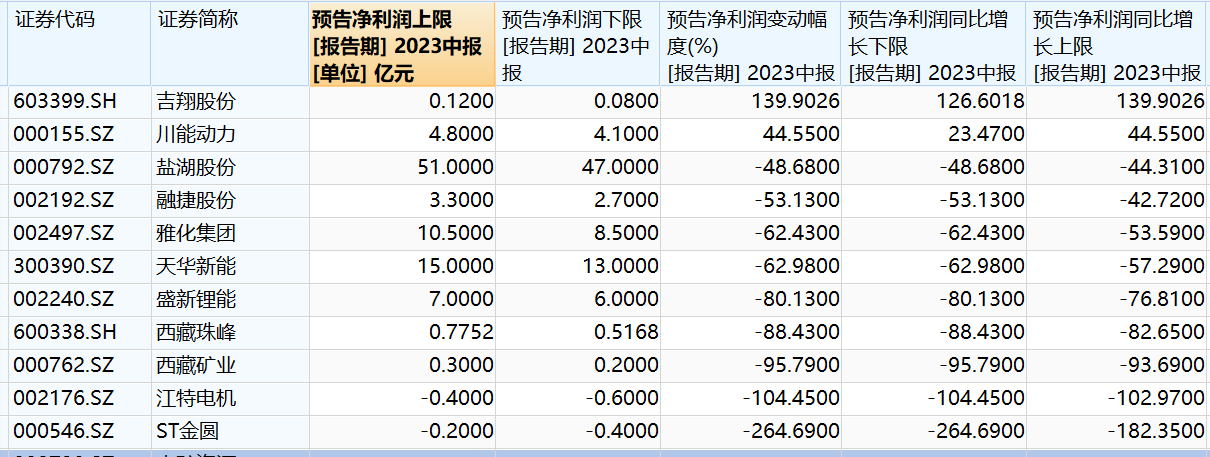

截至7月21日,Wind锂电池板块的90余家上市公司中,有27家企业披露了半年报业绩预告,业绩预减的有20家。其中公布业绩预告的11家上游锂矿上市公司中9家预减,占比超八成。

对于2023年半年度业绩下降的原因,上述锂矿公司普遍表示,报告期内受锂行业供需变化,锂盐价格大幅下降,而锂原料价格仍处于高位,锂盐产品的盈利空间被压缩,导致公司的经营业绩整体较去年同期下滑。

二级市场上,截至7月21日收盘,锂矿股普跌,中矿资源(002738.SZ)跌超5%,盛新锂能(002240.SZ)、西藏矿业(000762.SZ)等跟跌。

消息面上,7月21日,广期所碳酸锂期货正式交易,截至当日收盘,碳酸锂期货主力合约收跌12%,非主力合约开盘全部跌停。总成交量6.54万手,持仓量0.81万手,成交额144.1亿元。

广期所相关负责人此前对第一财经分析,在行业层面上,上市碳酸锂期货有助于服务锂电产业链发展,稳定上下游企业的原料供应保障和产销成本管理,助力产业链企业提升市场风险管理的水平。业内也普遍认为,锂价的稳定有助于锂电企业业绩稳定。

锂价重挫,上游矿企业绩遇冷

在需求端减弱的背景下,上游原材料价格暴跌令生产企业利润率、盈利能力显著下滑。

具体看来,目前上游锂矿企业中有两家上半年业绩录得亏损。ST金圆(000546.SZ)因申请破产重整暂时停产,预计产生亏损2000万元~4000万元,同比由盈转亏。归母净利润同比下降182.35~264.69%。

江特电机7月14日晚间发布业绩预告,预计2023年上半年归属于上市公司股东的净利润亏损4000万元~6000万元,同比由盈转亏。上年同期盈利13.48亿元,同比由盈转亏,比上年同期下降102.97%~104.45%。

对于业绩预亏原因,江特电机表示,报告期内碳酸锂价格持续下跌,公司消化前期较高价格外购的锂资源,导致锂盐业务亏损。此外,江特电机称,报告期内自有矿供应阶段性下降导致自有锂盐产量阶段性下降。

正如江特电机提到的,高价格外购的锂资源导致业绩承压,2022年碳酸锂价格快速上涨时,全产业链高价囤货,直到今年上半年碳酸锂价格快速下跌,厂商库存大幅贬值,利润大幅承压。

日前,西藏矿业披露业绩预告称,今年上半年净利润仅2000万元~3000万元,同比下降93.69%~95.79%,上年同期公司净利润为4.75亿元。对于业绩滑坡,西藏矿业表示因上半年锂盐市场行情跌宕起伏,导致下游加工厂不敢接货。近期部分锂盐厂出货量增加,顺势下调市场报价,也导致市场成交价大幅下调。

此外,盛新锂能需要外部采购处于高位的锂精矿,导致上半年盈利能力明显下降。该公司披露的业绩预告显示,今年上半年实现归母净利润6亿元~7亿元,相较于去年同期盈利30.19亿元,同比下降76.81%~80.13%。

同样需要外部采购锂精矿的雅化集团,预计上半年归母净利润8.5亿元~10.5亿元,同比下降53.59%~62.43%。该公司对于业绩下滑解释为锂盐价格大幅下降,而锂原料价格仍处于高位,锂盐产品的盈利空间被压缩。

行业拐点何时现

碳酸锂是一种重要的锂盐产品,锂电产业的核心原材料,在新能源汽车和储能等领域应用广泛,从今年上半年来看,国内碳酸锂价格上演“过山车”式行情。

今年一季度,产业链下游极致去库存导致需求走弱,碳酸锂现价相比去年11月份的60万元/吨价格高位,一度大幅下跌近70%,随后有所回暖,目前货价格稳定在30万元/吨。通联数据显示,金属锂价格2021年全年上涨175.26%;电池级碳酸锂、电池级氢氧化锂现货价格在2021年全年的涨幅分别为418.87%、349.49%;2022年国内电池级碳酸锂价格屡创新高,全年累计涨幅在84%左右。

库存方面,百川盈孚数据显示,2023年初以来,碳酸锂库存由7202吨增长至4月的54917吨,涨幅达662.5%。直到5月碳酸锂价格企稳,销量才逐步好转。

同时原材料价格快速下降导致电池企业成本压力趋缓,国内电池企业普遍盈利有所修复,行业预计随着产能的进一步释放,锂电产业链各个环节利润分配逐渐进入洗牌阶段。

南华期货有色分析师夏莹莹对第一财经分析称,2023年下半年碳酸锂在其自身扩产量大且确定性较强的情况下压力偏大,需求增速大概率难以对抗产能投放,价格重心预计出现明显下移。而短期来看,正极材料厂开工率在下游需求环比改善的情况下有所回升,成品库存拐点已现。短期需求出现回暖,长期看动力电池增速高峰已过,同比增速趋缓,不过磷酸铁锂成为主要需求增长点,同时储能板块配合发力。

银河证券研究报告认为,目前锂矿板块估值处于历史极低水平,随着新能源终端需求好转、锂电产业链去库完成,下半年锂行业供需结构边际改善。锂价企稳反弹情况下锂矿公司有望迎来估值修复。

中国有色金属行业协会锂业分会相关负责人表示,随着新能源汽车渗透率的逐步提高,国内新能源汽车已开始由政策驱动向消费驱动转变,在国家推进“双碳”目标的大背景下,新能源汽车、动力电池、大型储能设施等产业建设仍会是未来发展的主赛道,这些产业对锂盐的需求不断增长。在这个背景下,碳酸锂价格近年来出现明显波动,企业风险管理需求突出。

业内人士表示,广期所推出碳酸锂期货及期权,将为企业提供主动开展风险管理的工具,形成公开、透明的市场价格,更好地提升我国锂产业的国际定价影响力,保障锂电产业链供应链稳定与安全,对于夯实我国优势产业的全球领先地位具有重要意义。

推进上海自贸区高水平制度型开放,商务部、发改委说了这些支持举措

商务部将研究推动合理缩减外资准入负面清单,更好发挥上海自贸试验区临港新片区先行先试作用,不断深化国家服务业扩大开放综合试点示范,支持浦东充分运用中央赋予的改革自主权,加大开放压力测试,持续释放改革开放红利,打造市场化、法治化、国际化的一流营商环境。0000深圳拟放宽车牌申请条件

《征求意见稿》提出,在现行调控政策中常规增量指标额度和配置方式保留不变的基础上,拟新增专项增量指标。12月18日,深圳发布消息,深圳市交通运输局近日发布《深圳市小汽车增量调控管理实施细则(征求意见稿)》(以下简称《征求意见稿》),据其内容,深圳将适当放宽普通小汽车增量指标申请对象范围和条件,并新增专项增量指标,采用阶梯摇号方式配置。这意味着摇号中签率有望提高。拟新增专项增量指标0000广期所与国家气象中心签署战略合作协议,聚焦新能源气象指数及衍生品

下一步,广期所将与国家气象中心一道,在新能源系列气象指数和期货研发上市、气象服务助力新能源产业发展等领域开展深入合作。1月25日,广期所发布消息,广州期货交易所与国家气象中心(中央气象台)于1月24日在北京签署战略合作协议。广期所与国家气象中心主要负责同志出席签约仪式。0000OPEC与IEA“剑拔弩张”,气候变化下油气行业前景如何|COP28前瞻

传统能源行业将如何应对气候变化。本周四将成为全球能源行业今年的重大时刻,OPEC(石油输出国组织OPEC与部分非OPEC产油国)部长级会议和第28届联合国气候变化大会(COP28)将同日召开。会议前夕,国际能源署(IEA)和OPEC就油气行业前景展开激烈交锋,IEA看衰传统能源市场,呼吁企业加快应对气候变化的转型,而OPEC则认为行业已经作出了足够努力,前景依然光明。锤子财富2023-11-29 17:58:530000