盛夏经济|“靠天吃饭”的空调业:扭转三年销售颓势,股价飘红下仍有隐忧

今年夏天酷暑来袭,国内空调市场上半年反弹,扭转了过去三年的颓势。在“2023年是空调业大年”的欢呼声中,并不是每个“玩家”都笑逐颜开:线上销量暴增、线下温和复苏;内销拉动较大,出口回暖滞后;县级市场旺盛,产能过剩加剧……

7月25日,受大盘及空调上半年利好等因素影响,美的集团(000333.SZ)、格力电器(000651.SZ)、海尔智家(600690.SH)、海信家电(000921.SZ)、长虹美菱(000521.SZ)等股价飘红。谁在上半年抢到最多“蛋糕”?有待8月份发布的半年报揭晓。

高温天气提前“助燃”空调市场

空调业向来“靠天吃饭”。2016、2017、2022年夏季炎热,据GfK中怡康零售监测数据,2016、2017、2022年夏季(6-8月),国内家用空调零售量分别同比增长27.6%、24.4%、19%。

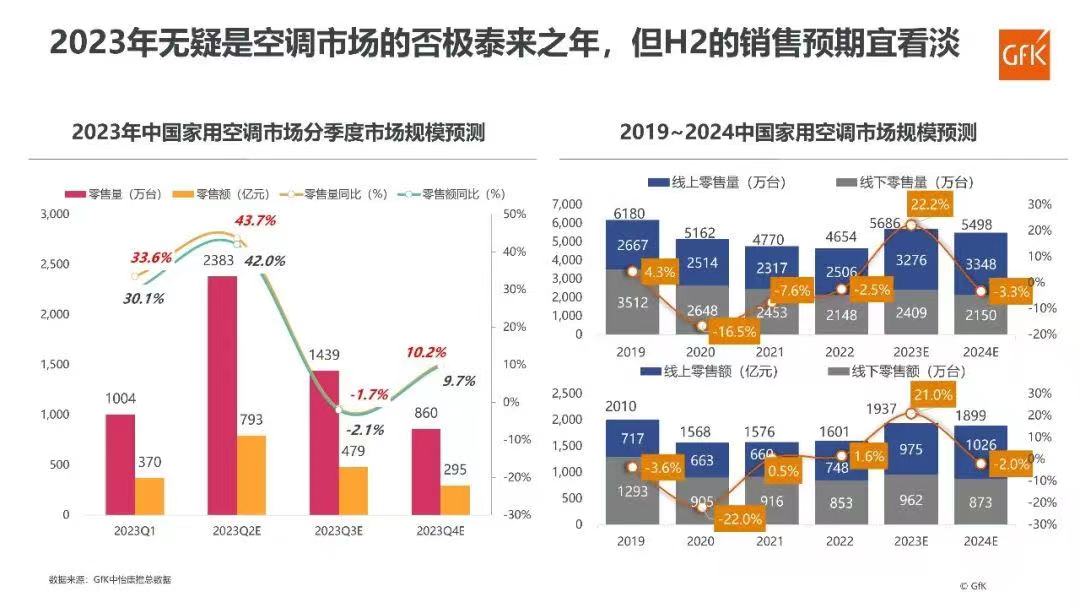

相比上述年份,2023年的高温天气来得更早,使上半年国内家用空调市场扭转了2022年全年下滑的态势,实现了大幅反弹。据GfK中怡康的推总数据,2023年上半年,中国家用空调市场的零售量、零售额分别为3418万台、1169亿元,同比增长41.9%、38.7%。

“2023无疑是家用空调市场的大年。”GfK家电事业部资深分析师刘龙向第一财经记者分析说,主要原因首先是厄尔尼诺现象令很多地区进入高温的日期提前,极端高温天气频发,刺激了2023年空调市场的销售;其次是国内房地产竣工面积大涨,刺激后房地产周期的家用空调市场爆发;三是空调市场对宏观经济的弹性在大家电品类中是最高的,2023年国内宏观经济有所复苏,促进了空调市场的增长;四是空调市场的替换高峰已经到来。

具体来说,线上销量暴增,线下温和复苏。GfK中怡康的数据显示,今年上半年,国内线上家用空调市场的零售量、零售额分别为1977万台和593亿元,同比增长67.6%和69%;线下家用空调市场零售量、零售额分别为1442万台和576亿元,同比增长17.2%和17.2%。

“对下半年市场,要降低预期。”刘龙说,高温天气提前造成2023年上半年的销量爆发,会透支今年三季度的销量,加上2022年下半年的较高基数,预计今年下半年市场同比微涨。

一位华南的空调零售商7月25日告诉第一财经记者,今年夏天,“6.18”之前销售很好;到了7月,虽然天气很热,但是空调销售不旺,一方面是经济大环境的原因,另一方面因为去年7月销售火爆、对比基数较高。

据GfK中怡康预测,2023年下半年,国内家用空调市场的零售量、零售额预计为2299万台和775亿元,同比增长2.5%和2.1%;2023年全年,国内家用空调市场的零售量、零售额将分别为5717万台和1943亿元,分别同比增长22.9%和21.4%。

内外销、网与店、城与乡“两重天”

2023年对空调业而言,是经历过去三年低位徘徊后重新崛起的一年。内销市场受宏观和消费环境好转及高温天气等影响,表现火热,高开稳走,在整个家电市场中脱颖而出。但对每个参与者来说并非“雨露均沾”。

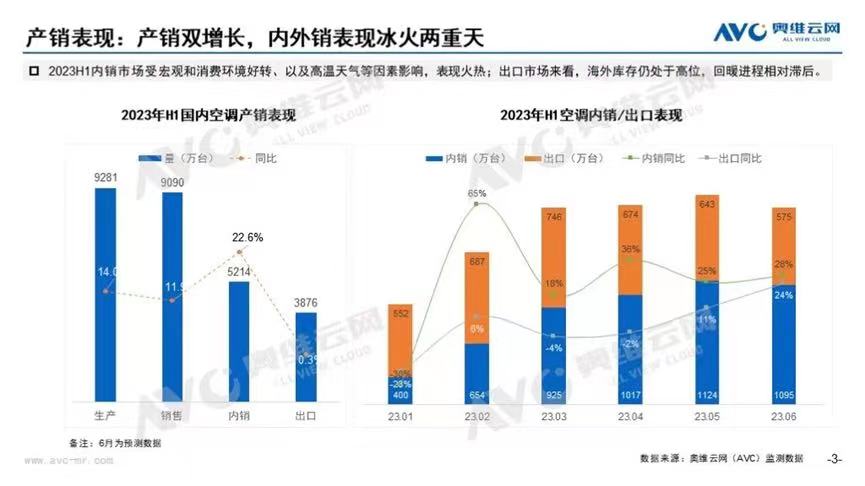

奥维云网(AVC)监测数据显示,2023年上半年中国空调业产销双增长,生产9281万台,同比增长14%;销售9090万台,同比增长11.9%。其中,内销拉动较大,内销出货5214万台,同比增长22.6%,相比之下,出口市场受海外库存消化不完全、需求不景气等影响,回暖进程相对滞后,同比增长0.3%。而在厂商排产和渠道商备货积极性高涨的背景下,行业库存逐步恢复,去年存在的严重缺货现象在今年得到了极大缓解。

一家华南空调厂相关人士今年7月上旬告诉第一财经记者,出口有些乏力,需求不振。

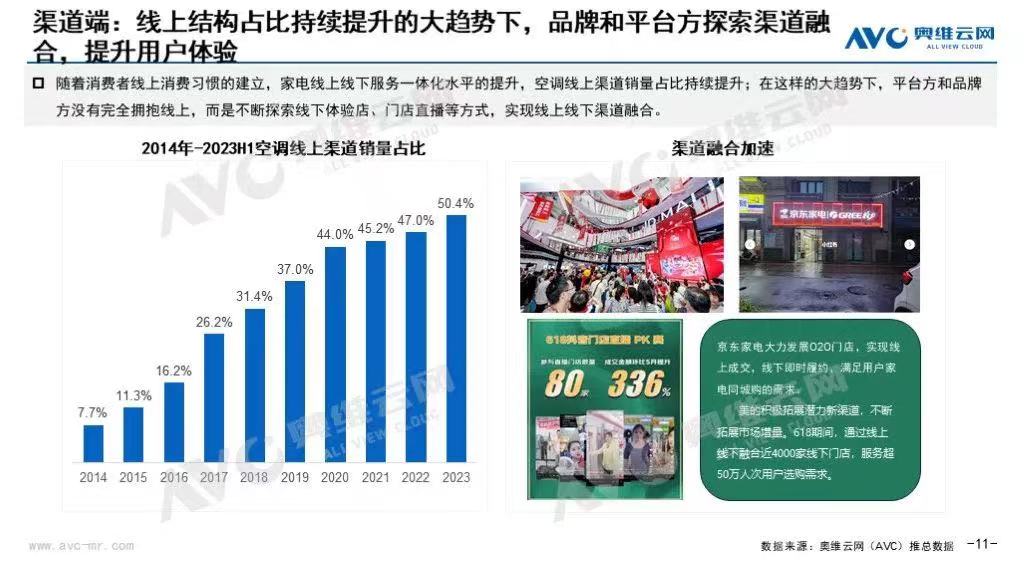

从内销的零售市场看,据奥维云网推总数据,2023年上半年国内家用空调市场零售额1290亿元,同比增长18.5%;零售量3690万台,同比增长17.6%。分渠道看,3月份之前,由于去年同期基数较低,线下增速领先,到4月份之后随着电商平台和品牌促销活动的集中启动,线上增速开始领跑大盘。2023年上半年,国内家用空调市场线上零售额650亿元、同比增长33.4%,线下零售额640亿元、同比增长6.4%,而且线上销量占比首次突破一半至50.4%。在此背景下,电商平台和品牌厂不断探索线下体验店、门店直播等方式,促进线上线下渠道融合。

分平台看,线上平台电商增速领先于专业电商。一方面,专业电商基数更大,增长变化更加平稳。另一方面,近年来下沉渠道中,天猫优品仍处于快速扩张期,带动平台电商增速走高。线下随着部分大连锁平台的萎缩,区域连锁TOP渠道的占比提升,重要性凸显。

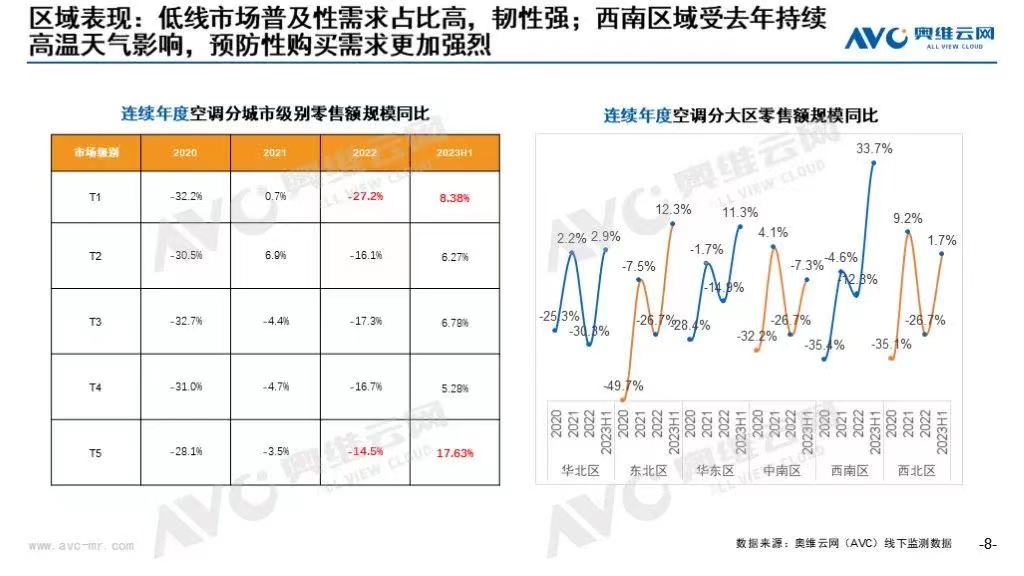

分区域来看,县级(五线)市场由于新增普及性需求占比高,韧性较强。奥维云网的数据显示,2023年上半年,县级市场空调零售额同比增长17.63%,一、二、三、四线市场的空调零售额同比增幅分别仅为8.38%、6.27%、6.78%和5.28%。

武汉工贸董事长李丰今年6月曾告诉第一财经记者,空调是今年大家电里唯一增长的品类,天气大热,令空调成为“刚需”,包括以旧换新和一些新房住户的需求,家用空调好卖,中央空调卖得不好。县镇级市场增长明显,本来县镇级市场的空调渗透率就较低,加上一些原来在上海、广州等地打工的人返乡,之前用惯了空调,返乡后也要购买空调来享受“冷气”。

空调产能扩张之下的机会点

持续夏季高温,还引来新的空调产能扩张。中国家用空调市场产量一年约1.5亿台,而目前的年产能可以达到2.5亿台,国内空调产能处于过剩状态。在此背景下,上半年又有多家空调企业宣布新基地投产,2023年国内新增空调产能近2000万台。奥维云网大家电事业部产品总监杨超认为,原因一是过旧产能在逐步淘汰;二是空调市场需求仍有空间,吸引了更多想切分蛋糕的企业加入。

“空调持续高端化趋势没变。”杨超说,据奥维监测数据,2023上半年线下市场挂机高端产品份额达20.3%、柜机高端产品份额达18.6%。但随着国内消费分化,空调产品结构也出现分化,尤其表现在线上挂机在刚需性价比价格段的占比提升,总体呈现K型分化走势。

空调柜挂机分别向3匹、1.5匹聚集。今年京东在产品分级策略下,推出百亿补贴等板块,也吸引了很多腰尾部品牌的加入,由此带动了小一匹挂机的增长。

从价格看,无论线上还是线下,柜挂机均价水平都在稳定上升。而大匹挂机由于市场潜力大,各大品牌厂商竞争激烈,随着普及率的提高,均价水平反而呈现出连续下滑趋势。

从场景看,当前空调产品功能上的同质化较为严重。部分企业从场景的横向拓宽入手,探索打造卧室空调、厨房空调等细分场景的产品,为空调行业带来了新的变化和机会点。

据苏宁易购向第一财经记者提供的数据,厨房空调7月首周在苏宁易购的销量同比增长216%,在多地持续高温加持下,迅速跃升为空调市场的新势力。

“今年上半年空调市场受高温天气刺激提升明显,而去年下半年市场也受到极热天气影响,相比之下,估计今年下半年要超越2022年同比仍有一定压力。”长虹美菱中国区空调营销事业部总经理李强认为,空调业想要摆脱“靠天吃饭”,不仅要维护好现有渠道,还要重视新渠道发展;要注意主流平台大促,争取流量转化最大化,同时重视工程集采业务推进,把握成交机会。

“存量市场下的空调市场竞争激烈,在天气利好因素基础上,各空调厂商更应该提升产品力,修炼内功,打造自身过硬的竞争力。”海尔空气产业中国区市场营销总监孙丙华建议。

中国电科与华录集团实施重组

中国华录集团有限公司成为中国电子科技集团有限公司的控股子公司,不再作为国务院国资委履行出资人职责的企业。经报国务院批准,中国电子科技集团有限公司与中国华录集团有限公司实施重组,中国华录集团有限公司成为中国电子科技集团有限公司的控股子公司,不再作为国务院国资委履行出资人职责的企业。0000华为胡厚崑谈如何提升5G网络投资回报

“高带宽”、“低时延”和“广连接”,华为称将围绕这三大原生优势去建立差异化的用户体验,从而帮助合作伙伴提升5G网络的投资回报。2023年中国移动合作伙伴大会上,刚刚当值的华为轮值董事长胡厚崑在发表主旨演讲时谈及如何帮助行业伙伴提升5G网络投资回报等话题。锤子财富2023-10-12 14:31:070000工科生也要啃医学,现代产业体系需要更多“钢铁侠”

卓越工程师和高技能人才是产业体系发展和进步的桥梁。随着制造业的转型升级,传统行业和新兴技术之间的融合也对工程师这个群体提出了更高的要求。“现在对工程师的要求比以前高,技术更新迭代的速度非常快,市场的竞争也越来越激烈,再加上产品成本和质量的控制要求也越来越高,对于每个工程师来说,要学习的不仅仅是研发上的问题,还有工厂车间的(实际)问题。”周清华说。锤子财富2023-12-15 10:52:170000