光伏中报预告显著分化:组件商业绩齐翻番,硅料硅片暂别红利期

在光伏产业链价格大幅回落的背景下,盈利天平开始向下游倾斜,各环节利润增速分化显著。

Wind数据显示,截至7月26日收盘,36只光伏股发布了中报业绩预告,整体业绩预喜率依然较高。不过,第一财经记者注意到两大现象,一是在产业链价格大幅回落的背景下,组件、电池片企业盈利能力明显改善,设备环节仍能维持不俗增速,显示出盈利格局发生明显变化;二是,N型技术迭代已经显著体现在上市公司利润端,相关产品的出货量是业绩增速的分水岭。

截至目前,硅料厂商都还没有发布中报业绩预告,业内普遍对硅料厂业绩较为悲观,预计第二季度的盈利规模或较第一季度“腰斩”。

组件与N型电池最“吸金”

产业链价格大幅回落背景下,光伏组件厂商终于在今年上半年扬眉吐气了一把。“组件F5”中,已经公告业绩的四家厂商全部实现净利润翻番,目前只有隆基绿能(601012.SH)还未发布业绩预告。

以净利润同比增速下限为统计口径,晶澳科技(002459.SZ)的增幅最低,为146.81%,但这一增速却仍让许多A股公司望尘莫及。晶科能源(688223.SH)的增速最高,达304.38%,主要系N型先进产品占比持续提升。

7月25日晚间,组件龙头天合光能(688599.SH)发布中报业绩预告,公司预计上半年实现归母净利润33.28亿元~37.52亿元,同比增长162%~196%,扣非归母净利润35.03亿元~39.27亿元,同比增长204%~241%。其中公司第二季度的归母净利润为15.60亿元~19.85亿元,同比增长115%~173%,扣非归母净利润17.73亿元~21.98亿元,同比增长169%~233%。

年内光伏终端装机需求维持增长,上半年新增装机规模接近2022年全年水平。根据国家能源局发布的1~6月份全国电力工业统计数据,6月国内新增光伏装机17.21GW,同比增长140.03%,环比增长33.41%。1~6月累计光伏装机78.42GW,同比增长153.95%。

组件以外,电池厂的盈利能力也实现不俗提升,尤其是TOPCon电池出货量一枝独秀。以钧达股份(002865.SZ)为例,预计2023上半年净利润9亿元~11亿元,同比增长230%~300%。报告期内,公司电池片出货量为11.4GW,同比增长181%。其中P型PERC出货量4.84GW,N型TOPCon出货量6.56GW。

亿晶光电(600537.SH)预计净利润增速超过10倍。公司预计实现归母净利润2.80亿元~3.20亿元,同比增加1086%~1255%,主要系受益于硅材料的价格下降,公司光伏电池及组件的盈利水平有较大增长。

另外一些细分环节的头部企业,受益需求爆发式增长实现业绩大增。石英坩埚龙头欧晶科技(001269.SZ)预计上半年归母净利润3.85亿元~4.26亿元,同比增长318.05%~362.57%。公司表示,受到下游市场需求旺盛及原材料上涨的因素影响,市场上石英坩埚价格出现了普遍上涨。

硅料硅片盈利显著下滑

2023年以来,硅料价格最大跌幅一度接近80%,部分硅料厂出现阶段性亏损,目前硅料价格已基本企稳,约7万元/吨。

截至目前,还没有任何硅料企业发布过中报业绩预告,业内预计第二季度暴跌的价格或令硅料厂当季度净利润环比“腰斩”。

硅料价格暴跌,作为硅料的直接下游,硅片不得不传导原材料库存与降价的压力,好日子也一去不返。TCL中环(002129.SZ)、双良节能(600481.SH)等硅片企业净利润增速环比下滑明显。

TCL中环预计2023年半年度实现归母净利润44.8亿元~46.8亿元,同比增长53.57%~60.42%。公司称,今年以来光伏行业产业链价格快速下行,对经营成果产生压力。2022年同期,TCL中环的归母净利润同比增速为142.08%。

双良节能预计上半年的归母净利润5.8亿元~6.8亿元,同比增速为64.15%~92.45%,上年同期公司净利润同比增速为244.74%。单看第二季度,双良节能的归母净利润不足1亿元,较一季度5.02亿元下滑不少。

究其原因是硅料价格暴跌后,硅片厂商不得不调低库存硅片的销售价格,单次降幅最高达到30%。今年5月末,隆基绿能将P型M6、M10单晶硅片分别下调了30.79%和29.96%。隆基降价次日,TCL中环也大幅下调了P型和N型硅片的价格,最大降幅达24%。

眼下,7月份已进入尾声,光伏产业链价格已初步见底企稳:硅料价格小幅反弹,硅片价格也基本持稳。7月25日,隆基发布单晶硅片价格,P型M10(182mm)硅片价格2.93元/片,与6月30日价格一致。

根据中国有色金属协会硅业分会7月26日发布的数据,本周多家硅料厂开始检修,硅料价格呈现小幅上涨。本周国内N型料价格区间在7.5万元~8.3万元/吨,成交均价为7.88万元/吨,周环比涨幅为3.68%;单晶致密料价格区间在6.5万元~7.5万元/吨,成交均价为6.78万元/吨,周环比涨幅为0.59%。

硅业分会表示,硅料价格小幅上涨有多方面原因,一是大厂议价空间拉大,硅料整体库存向下转移,前期积压部分基本消化殆尽,剩余部分已在合理区间内;二是供应端阶段性收紧,近期个别企业计划外检修,此外,大运会期间保供成都用电,两家头部企业产出受到一定程度影响。

值得注意的是,硅业分会指出,硅片和电池片环节目前基本维持满负荷生产状态,终端需求有明显转好趋势,这也使得硅料价格小幅增长。

产业链价格波动减小,将有效降低参与者的观望情绪,进而刺激新增装机需求,这也让市场格外关注下半年光伏产业盈利格局。“当前看石英坩埚是产业链少数不过剩的环节,P型硅片、电池和组件都面临相对过剩的局面,所以N型产品产能爬坡和出货规模,会成为光伏厂商业绩比拼的‘胜负手’。尤其是HJT降本可见度在今年有望提高,随着产业成熟度提升,对相关公司业绩的提升值得关注。”一位头部光伏企业相关人士对第一财经记者说。

(实习生李逊对本文亦有贡献)

公募REITs二季度总市值增长87亿元,产权类REITs集中跌破发行价

毕马威中国发布的《报告》显示,截至2024年2季度末,中国公募REITs市场规模小幅增长,但部分产权类REITs因底层资产运营波动导致交易价格下跌。9月6日,毕马威中国发布了二季度公募REITs市场观察报告(下称《报告》)。锤子财富2024-09-08 09:21:070000中美利差迅速收窄逾100BP!国际投行上调明年人民币目标价

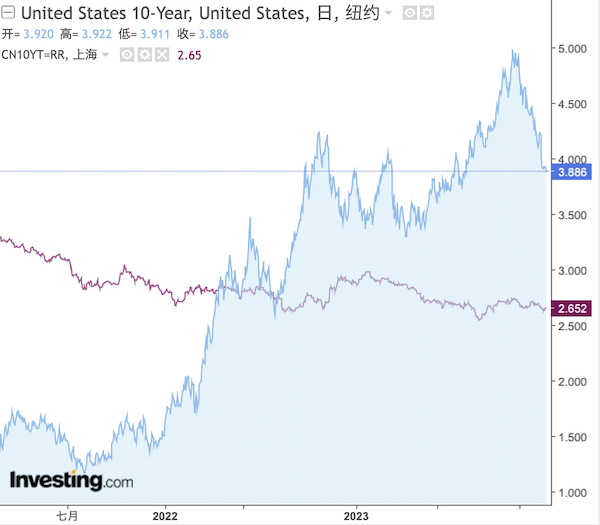

随着降息信号不断释放,全球资金涌入美债,这也推动美债收益率大幅下行。随着降息信号不断释放,全球资金涌入美债,这也推动美债收益率大幅下行。10年期美国国债收益率从此前最高的5%以上降至3.9%以下。受此影响,中美利差迅速收窄,目前利差仅为约1.2%,此前最高时逼近2.3%。锤子财富2023-12-20 22:05:150000招股书第四次失效,王健林年底前未能等到万达商管上市

珠海万达商业管理集团股份有限公司的招股书再度“失效”。从2021年10月首次递表至今,该公司已经四次递表、四次失效。12月28日,港交所最新消信息显示,珠海万达商业管理集团股份有限公司的招股书再度失效。从2021年10月首次递表至今,该公司已经四次递表、四次失效。锤子财富2023-12-28 22:02:340000