钟正生:美联储加息预期不休

会议声明:加息25BP,措辞几乎不变

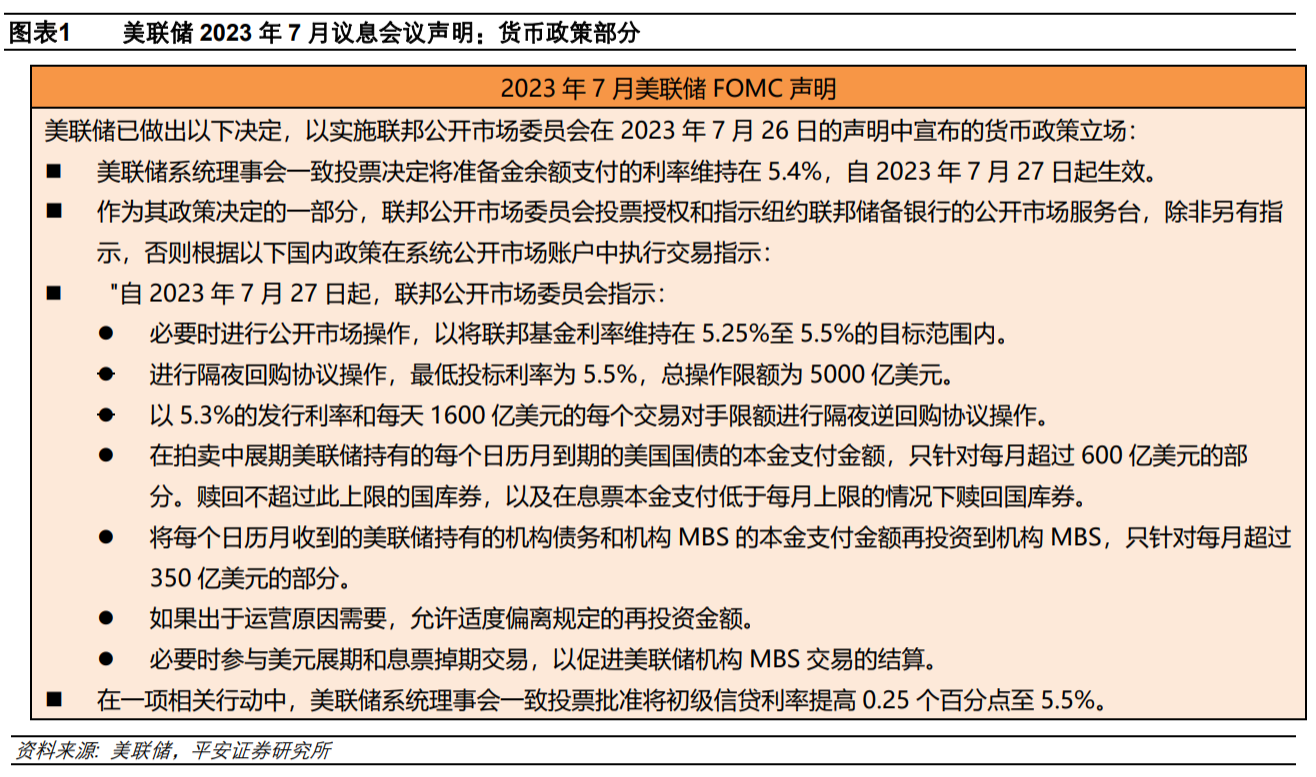

美联储7月议息会议声明,宣布加息25BP,即联邦基金利率升至5.25%~5.5%目标区间,符合6月会议后的市场主流预期。同时,美联储维持其他政策利率:1)将存款准备金利率提高至5.4%;2)将隔夜回购利率提高至5.5%;3)将隔夜逆回购利率提高至5.3%;4)将一级信贷利率提高至5.5%。缩表方面,美联储将维持原有计划,每月被动缩减600亿美元国债和350亿美元机构债券和MBS。

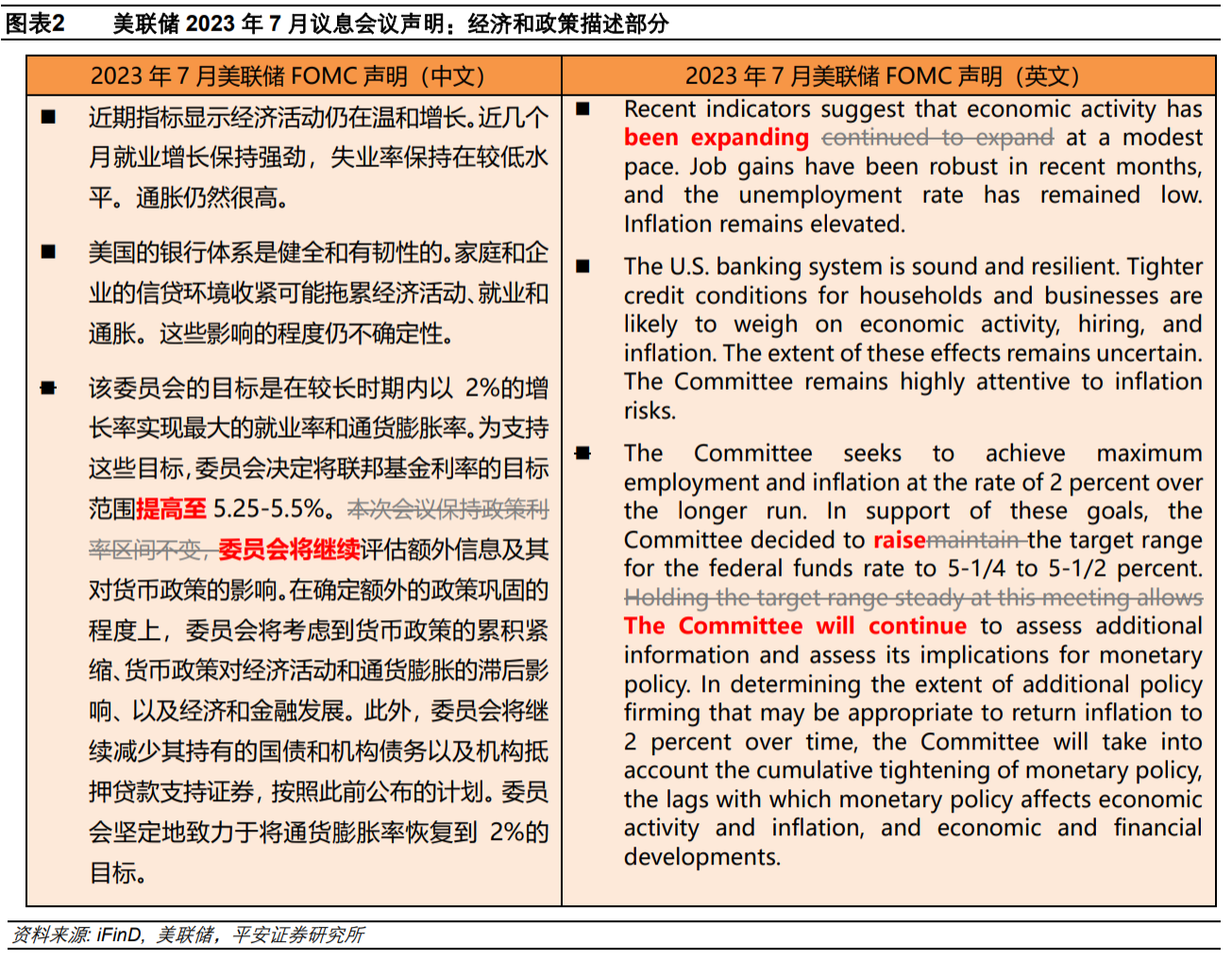

经济和政策描述部分,7月声明几乎没有变化,仍保留了6月会议声明中的一些关键措辞,比如委员会仍将继续“评估额外的信息及其对货币政策的影响”,保留了“额外政策巩固”的提法,也强调后续行动将综合考虑“货币政策的累积紧缩、货币政策对经济活动和通胀的滞后影响,以及经济和金融形势发展”。

7月会议声明公布后,由于此前市场已经充分定价本次加息,加上会议声明缺乏增量信息,市场维持波动、缺乏明确方向。10年美债利率和美元指数先小幅跳水,但3分钟后便开始反弹,在鲍威尔讲话前几乎回到声明公布前水平;美股三大指数则先小幅上升但很快回落。

鲍威尔讲话:抗拒预期引导,欲保持政策灵活

整体来看,本次鲍威尔讲话可谓“话术满满”,强调每一次会议都是灵活的,未来还有两份就业和通胀数据有待评估,加息和不加息都有可能;他拒绝讨论具体的数据标准,强调会综合评估通胀、就业等各方面数据,有意识弱化前瞻指引。关于能否实现“软着陆”,他坚持认为存在这一“路径”,可以在不引发严重衰退的情况下控制住通胀。此外,他弱化了工资较快增长带来的通胀压力,反而认为实际工资转正是“好事”;认为即使发生了信贷紧缩和个别银行收购等,但银行整体稳健,且经济对信贷紧缩的反应看起来不错。

鲍威尔讲话后,市场仍维持双向波动、波幅加大,10年美债利率和美元指数日内小幅下跌,美股三大指数收盘涨跌幅在0.3%之内。

具体来看:

1)关于下一次加息。截至本次会议前,市场主流预期认为这可能是最后一次加息。因此,不少记者围绕下一次会议决策提问,主要关心美联储继续加息的条件。第一位记者问,声明提及“额外政策巩固”,是否意味着未来还会加息、何时可能加息?鲍威尔称,未来的决策都是逐次评估的,美联储会问自己同样的问题(是否需要加息)。他强调,6月通胀数据回落只是“一次读数”,美联储需要看到更多数据;距离下一次会议,还有2份就业和通胀报告,美联储可能加息,也可能维持利率不变。“新美联储通讯社”Nick Timiraos问,通胀需要回落至什么程度(尤其汽车、住房等通胀),美联储才会考虑停止加息?鲍威尔拒绝透露具体的标准,称美联储会看整体通胀情况,还会看(除通胀外的)很多数据。

2)关于暂停加息。有不少问题质疑美联储6月暂停加息的逻辑。这些问题的目的或有两个,一是关心如果9月暂停加息,那么之后会不会考虑继续加息,类似6月和7月的“组合”;二是怀疑美联储决策到底是不是灵活的,毕竟6月暂停加息时的就业和通胀数据仍强,但7月继续加息的背景是通胀超预期回落。鲍威尔面对这些提问时的神情略显尴尬。他一开始提到可能会出现每2~3次会议只加息一次的情况,但又立刻改口称,美联储在此阶段不能提供很多前瞻指引,未来每一次会议都是全新的。此外,他并没有很好地回应有关政策灵活性的质疑,只是说每一次会议各位官员都或多或少有不同观点;美联储决策整体符合,而不是完美符合当期经济形势;当前美联储对经济增长预期更好(所以支撑了7月加息)。

3)关于未来降息。有一些问题涉及美联储明年可能采取的降息决策。鲍威尔虽然避免过多谈论未来,但并未否认明年降息的可能,他说人们预期明年降息主要反映了大家对通胀回落的预期和信心。至于通胀具体要回落到什么水平才会触发降息,鲍威尔暗示不会等到通胀绝对水平处于2%,这可能需要到2025年才能看到;会考虑在合适的时候,从目前的限制性利率水平,下调至中性水平。

4)关于“软着陆”。有记者问,美联储是否和华尔街一样,对“软着陆”更有信心了?鲍威尔称,他一直认为的基准情形是,可以在不引发严重衰退的情况下控制住通胀;年初的时候美联储官员的经济预期较低,但现在官员们不再预期发生衰退。不过,在交流过程中,鲍威尔纠正了记者有关“乐观主义”的提法,称他更愿意用(软着陆的)“路径”一词。

5)关于通胀。有记者问,6月通胀回落的具体原因是什么?鲍威尔略显宏大叙事,称疫情以来通胀走高是需求上升和供给约束共同作用的结果,近期标题通胀率回落主要缘于能源、食品价格回落,这是俄乌冲突影响的“恢复效应”;未来需要控制非住房服务等核心通胀,所以货币政策在控制通胀中将扮演更大角色。

6)关于工资增速。有记者问,美联储希望的工资增速目标是多少?鲍威尔称,美联储不对工资增速设立目标,因为这被很多因素影响。有记者问,目前工资增长快于物价,会不会阻碍通胀回落?鲍威尔称,工资增速高于物价,说明实际工资增速为正,这是好事。

7)关于银行信贷。有记者问,如何看待银行信贷状况?鲍威尔称,即将公布的银行信贷调查可能会显示(二季度)信贷整体状况更为紧张,但很难区分多少是因为货币紧缩。有记者问,如何看待近期西太平洋合众银行的收购事件?鲍威尔称,银行业整体的流动性、借贷、利润等都比较健康,凸显银行业的韧性和稳健;至于对货币政策的影响,他强调美联储关注信贷紧缩最终对经济的影响,而目前看起来经济的反应还不错。

政策逻辑:加息预期不休

7月议息会议的宏观背景是,美国6月通胀超预期降温,就业市场维持紧俏,经济数据不愠不火,市场倾向于相信美联储7月以后会停止加息,无需刻意“制造”衰退来遏制通胀,这进一步夯实了美国经济能够成功“软着陆”的乐观预期。近期鲍威尔、芝加哥联储主席古尔斯比等官员都提到,美联储似乎正处于一条无需让经济陷入衰退就能降低通胀的“黄金通道”上。在此背景下,投资者预期美联储在7月会议中,更多展露对通胀回落的信心,同时释放即将停止加息的信号。

从本次会议来看,美联储关于未来会否停止加息的信号,可能比多数投资者预期的更有限。我们认为,未来一段时间,有关美联储继续加息的担忧不会戛然而止,因为通胀的演绎仍有不确定性,而目前美联储预期引导保持灵活,美国就业仍有韧性,金融市场表现稳健,美联储继续加息的阻力较小。

首先,美联储在预期引导上保留了继续加息的灵活性。6月会议美联储点阵图暗示年内(包括7月)仍将加息2次,此后美联储官员讲话也延续了这一口径。我们在美联储6月会议后认为,在“三维度框架”(加息速度、高度和时长)中,未来“时长”甚至比“高度”更重要,适当放缓速度并为未来的加息留出空间,能够起到延长紧缩周期的效果。目前我们仍保留这一理解。

而且,我们提示关注9月跳过加息、11月再加息的可能性。为了保持慢速加息以延长紧缩周期,美联储跳过9月而11月再加息是一个可选项。截至7月26日(美联储会议前),CME FedWatch显示9月和11月会议中至少再加息一次的概率为42%,其中9月不加、11月再加的概率是19.2%,高于9月加但11月不加概率的16.8%。本次记者会中,鲍威尔也提到了,未来每2~3次会议加息一次的可能性。

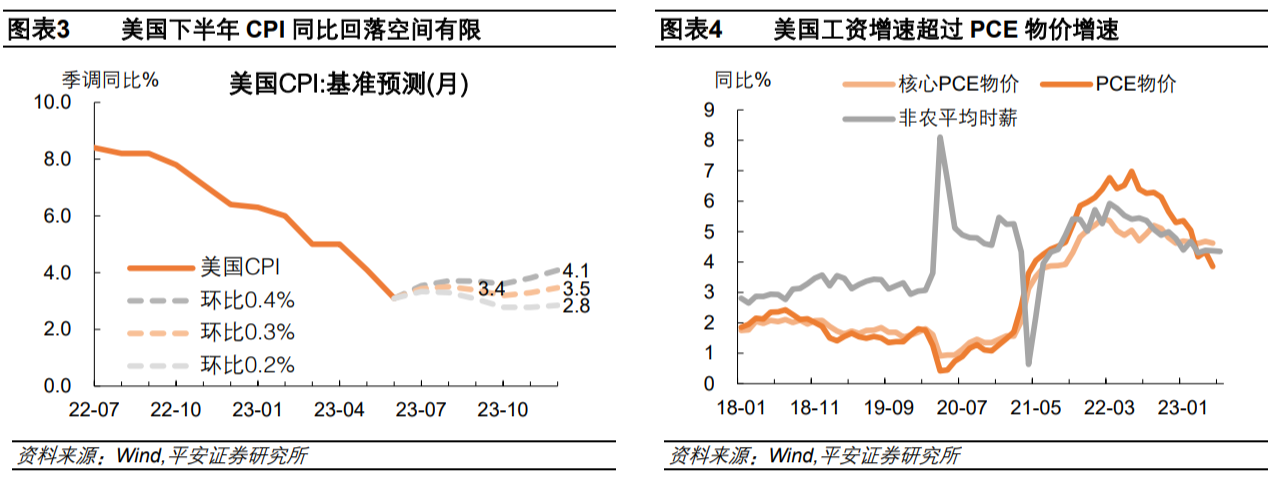

其次,美国通胀能否顺利回落尚有不确定性。正如鲍威尔强调,目前只是“一次读数”比较乐观,未来的通胀形势有待观察,而且他也承认就业、消费需求的强劲可能增大通胀回落的不确定性。我们测算,假设美国CPI季调环比保持在0.2%~0.3%,由于基数效应的利好不再,2023年末CPI同比或达到2.8%~3.5%,如果通胀率仅仅是走平而非进一步回落,美联储选择停止加息的质疑声可能被放大。此外,美国就业尚未走弱,在名义工资同比增速超过PCE通胀率后,也可能阻碍通胀的进一步下行。

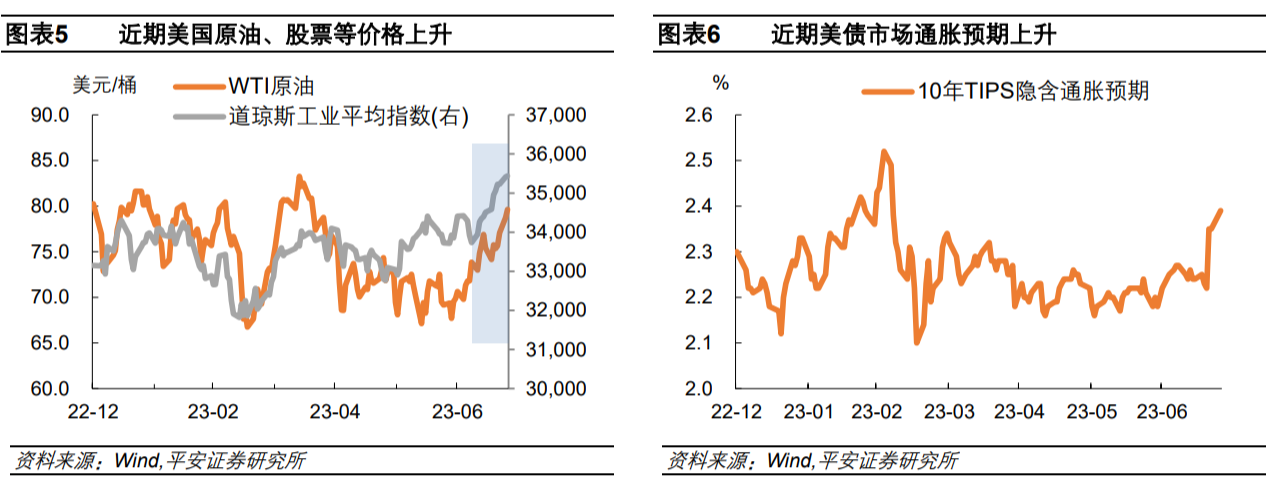

再次,货币政策取向与通胀是动态关联的,停止加息会否放大通胀压力,是美联储需要权衡的。如果市场认为美联储不会再加息,股票、原油等风险资产可能走高。股市方面,因通胀改善而停止加息的预期下,市场对经济前景乐观,美股道琼斯指数已连续上涨超过两周。商品方面,近期全球高温天气、地缘局势、中国等亚太地区经济继续复苏等,为大宗商品涨价创造条件。如果能源、农产品等价格较快走高,或引发通胀反弹,迫使美联储再考虑加息。此外,通胀预期的反弹也值得关注,近期10年美债隐含通胀预期大幅回升,截至7月25日回升至2.39%,为3月银行危机以来最高水平。

最后,美联储还需要面对非美经济韧性和货币紧缩的压力,稳定美元汇率。日本方面,日本通胀持续走高,且日本最新CPI通胀读数已经超过美国,市场对货币政策(如YCC)调整的预期发酵,日元汇率也出现明显反弹。欧洲方面,即使通胀出现改善,但通胀绝对水平更高,而且由于经济也呈现韧性,货币紧缩空间似乎较美国更充足。新兴市场方面,中国7月政治局会议重提“逆周期调节”,经济复苏有望提速。在“去美元化”浪潮下,美联储有可能需要不甘落后地紧缩,以维护美元汇率稳定、捍卫美元信誉。

对市场而言,尽量与美联储一道保持灵活,可能比坚信美联储已经终止加息,要更为明智。我们仍然认为,未来一段时间的市场风格,可能还会出现由“宽松交易”再到“紧缩交易”的反复。结合美联储历次停止加息后的大类资产表现,以及本轮紧缩周期可能延续,我们判断:美债方面,10年美债利率波动区间或在3.7%~4.0%。美股方面,预计美股整体仍可保持积极,经济韧性与企业盈利兑现或是主要驱动因素,大幅调整的概率不大。美元方面,不宜轻易看空,预计美元指数波动区间保持99~103左右。

(钟正生系平安证券首席经济学家,范城恺系平安证券宏观分析师)

第一财经获授权转载自微信公众号“钟正生经济分析”。

2023城市商业魅力排行榜发布,昆明重回新一线

2023年这份榜单里的15座新一线城市依次是成都、重庆、杭州、武汉、苏州、西安、南京、长沙、天津、郑州、东莞、青岛、昆明、宁波、合肥。我们的城市回来了,那些个喧闹、热烈、可爱的城市。让我们重新和它们打一声招呼。锤子财富2023-05-31 21:13:500001“形”显恢复之态,“势”有向好支撑!从“中国经济圆桌会”读懂2023年中国经济半年报

对于宏观数据和微观感受之间的“温差”问题,付凌晖认为主要是由宏观数据的综合性和微观主体感受的局部性造成。7月17日,2023年中国经济半年报公布。今年以来,随着经济社会全面恢复常态化运行,我国经济运行逐步企稳向好,发展质量稳步提升,但也面临着一些风险挑战。0000日本福岛第一核电站核污染水溅射事故中溅出污染水总量预计达数升

25日,在处理福岛第一核电站核污染水放射性物质的过程中,由于水管脱落导致放射性废液溅出,5名工作人员接触到了放射性废液。其中2人因身体表面的辐射量一直没有降低到安全标准值以下,一度被送往医院进行处理。0000后疫情时期,连锁餐饮的新增长点怎么破?

在此背景下,餐饮企业该如何应对?近日,在上海举办的CCFA新消费论坛上,不少与会企业都加入了该话题的探讨。回顾疫情3年,餐饮行业受到的影响是普遍的。几乎没有哪个餐饮品牌的门店没有经历过停业或者暂停堂食。大洗牌过后,一些品牌悄然退出市场,一些品牌依然坚挺。0000银行养老金账户指标焦虑:客户“偷偷”被开户,员工自掏腰包买指标

银行个人养老金开户乱象丛生背后,是银行日益放大的指标焦虑。个人养老金日前推开至全国。市场迅速扩容下,新一轮银行个人养老金客源争夺战已悄然打响,催生出一系列市场乱象。近两日,有部分客户在社交平台反映称“人在家中坐,户从天上来”,在不知情、未授意的情况下,被银行开通了个人养老金资金账户,且注销相当困难。0000