四大拐点共振,8月A股市场如何走?机构最新研判来了

七月最后一个交易日,股指高开后冲高回落,以长上影线报收,北向资金继续大幅流入,两市成交额突破万亿,初步进入活跃期。

展望8月,机构认为,实质性利好有望带动增量资金进入市场,结束A股磨底,市场震荡向上。后续可密切关注相关政策落地情况,TMT、大消费、地产链有望进入轮动阶段。

7月沪指上涨近3%

回顾7月A股市场走势,在本月21个交易日中,上证指数有10天上涨,期间整体上涨2.78%;

深证成指有9天上涨,期间整体涨1.43%;

创业板指期间整体涨0.98%。

据Wind数据,板块方面,种植业(月度涨幅4.88%)、汽车整车(月度涨幅3.74%)、O2O(月度涨幅3.70%)本月涨幅居前;仿制药(本月跌幅2.76%)、医疗器械(月度跌幅2.30%)、养老产业(本月跌幅1.19%)跌幅居前。

个股方面,剔除本月上市的新股后,金科股份(月度涨幅129%)、中央商场(月度涨幅121%)、星源卓镁(月度涨幅102%)涨幅居前;

跌幅居前三的分别是,瑞星股份(月度跌幅67%)、东威科技(月度跌幅38%)、华脉科技(月度跌幅37%)。

资金方面,在7月的交易日中,北向资金累计净买入470.12亿元,其中沪股通净流入234.13亿元,深股通净流入235.99亿元。

第三个做多窗口有望开启

展望8月,中信证券表示,7月市场整体处于经济、政策和情绪的三重谷底,8月在政策、基本面、流动性、情绪四大拐点的共振下,有望开启今年第三个关键做多窗口,预计行情不会以脉冲式的上涨一蹴而就,而是在政策有序落地的过程中逐步上行,将持续数月。

“随着近期政策频发,助力我国经济在新常态下保持平稳运行的良好态势,叠加宏观经济预期回暖,提振投资者信心。实质性利好有望带动增量资金进入市场,结束A股磨底,市场震荡向上。”银河证券指出。

招商证券认为,随着政治局会议召开定调“加大宏观政策调控力度”,市场对于后续经济预期逐渐企稳。工业企业利润率大幅反弹,助推企业盈利明显,盈利进入上行通道。美联储加息落地,预计后续不加息的概率更大,加上国内政策转暖,预计外资将会保持流入。政策预期企稳、盈利拐点、资本市场投资端改革预期及外部流动性拐点助推A股进入上行周期。

不过,安信证券指出,目前成交量并未同步明显放大,使得对后续上涨空间约束在“山腰处歇脚”的范围中(2月中旬以来上证综指区间上限3400点)。

后市聚焦这些产业主题

整理发现,机构对8月A股投资策略上主要集中在大消费、科技和地产链三大方向。

中信证券建议聚焦有政策催化或业绩拐点的产业主题,具体包括:①地产产业链受益于政策优化的逐步落地,关注物业管理、家居、消费建材等行业的长期成长机遇;②科技产业,自主可控领域建议持续关注信创、半导体、AI国产化的催化,基本面视角下关注盈利持续改善的运营商,以及存储、面板的行业周期底部反转机会;③能源资源产业,传统能源关注商品价格回暖和PPI底部反弹带来的利润环比修复,新能源车关注自动驾驶技术进步推动下有产品革新力的整车厂及供应商,从下半年盈利弹性的角度,建议关注充电桩、风电等。

招商证券表示,综合基本面、事件和政策,目前从经济的情况、政策力度和数据趋势来看,围绕业绩边际改善明显的TMT(计算机设备及应用、半导体、消费电子、元器件)和耐用消费品(家电、家居用品、汽车及零部件)仍是市场主要思路。医药板块业绩改善斜率开始提升,关注度可以相应的提高,建议继续关注医疗服务和医疗器械。

中金公司建议关注三条主线:①受益于地产政策边际变化、基本面修复空间和弹性比较大的地产链相关行业,例如房地产,以及家电、家居等地产后周期相关行业;受益于资本市场政策预期的经纪类券商等也有望表现较好。②需求好转或库存和产能等供给格局改善,具备较大业绩弹性的领域,例如白酒、白色家电、珠宝首饰、电网设备和航海装备等。③股息率高且具备优质现金流的领域,低估值国央企仍有修复空间。前期涨幅较大、顺应人工智能产业周期发展的TMT相关行业可能短期内面临一定压力。

二度回复上证所问询,健耕医药半数主要推广服务商参保人数为0

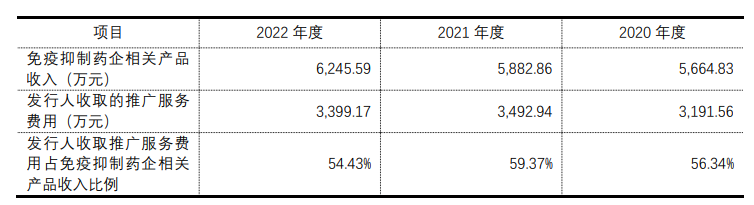

独家推广是否真的帮助海正药业实现降本增效?8月14日,上海健耕医药科技股份有限公司(下称“健耕医药”)在上证所更新上市申请审核动态,该公司已回复第二轮审核问询函。回复材料显示,健耕医药在第一大客户海正药业的商业推广方面,三年来收取的推广服务费用,均在3000万元以上,占海正药业相关产品收入比例均在五成以上。锤子财富2023-08-16 11:12:090000中国企业境外IPO数量大降,PE/VC基金面临退出挑战

监管流程的变化也使得包括香港在内的跨境上市流程拉长。中国企业境外上市备案新规正式实施已将近5个月,截至上周,根据证监会官网公开信息,已有109家申请人就境外上市申请备案、6家已上市申请人单独就全流通申请备案。目前仅有21家企业已经取得备案通知书,而且其中尚未出现VIE架构,这也是早年多数中概股赴美上市的普遍模式。0000IPEF谈判受阻,专家:搞小圈子不符合开放的多边主义精神

王受文指出,APEC要秉持开放的区域主义,坚持亚太自贸区主渠道地位。11月14日—15日,亚太经合组织(APEC)第三十四届部长级会议已在美国旧金山举行。APEC第三十次领导人非正式会议则于15日至17日举行。锤子财富2023-11-16 19:25:580000京东CEO许冉:双11消费者变了,预计2024年平台恢复增长

今年双11,能看到消费者的消费决策更加理性,同时对价格和质量的关注度也更高。11月15日,京东发布了第三季度财报。在电话会议上,京东CEO许冉聊了双11的消费者变化趋势、对于明年公司增长展望等话题。锤子财富2023-11-15 22:42:550000