李旭红:税收助力推进“一带一路”高质量发展丨天竺语税

最新外贸数据显示,6月进出口总额同比下降6%,其中出口同比下降8.3%,进口下降2.6%。5月份财政数据显示,进口货物增值税、消费税同比下降10.7%,关税同比下降14.4%,出口退税同比下降5.9%,进口税收以及出口退税均同比减少。

由此可见,我国外向型经济仍然面临着较大的增长压力。如何发挥有为政府和有效市场的效能,促进高水平经济开放值得探讨。其中,“一带一路”高质量发展应该成为重要着力点。

“一带一路”建设面临新机遇

“十四五”规划明确指出,推动共建“一带一路”高质量发展。自2013年我国提出“一带一路”倡议以来,“一带一路”建设已成为我国高水平开放的重要组成部分。相关数据显示,截至2023年6月1日,中国已经同151个国家和32个国际组织签署200余份共建“一带一路”合作文件。2013年到2022年,我国与“一带一路”沿线国家货物贸易额从1.04万亿美元扩大到2.07万亿美元,翻了一番;我国与沿线国家双向投资累计超过2700亿美元,“一带一路”合作为相关的参与国带来了前所未有的机遇。

但是,经过10年的发展,尤其是近年来受新冠肺炎疫情以及地缘政治争端的影响,全球政治、经济及社会环境发生了不同程度的变化,“一带一路”建设也面临着新的机遇及调整,需要总结经验、开拓创新以促进高质量发展。

根据联合国最新《世界经济形势与展望》报告,2023年世界经济增长预期从年初预测的1.9%上调至2.3%,其中发展中经济体预计增长4.1%,全球经济在恢复的过程中,但或将是长期低速的增长。发展中经济体的增速预期高于发达经济体,为“一带一路”参与国通过互利互惠促进合作,共同发展创造机遇。但是,部分发展中经济体经济基础薄弱,疫情及地缘政治争端加剧了其经济结构的不平衡,具有一定潜在的风险。

进一步提升“一带一路”税收管理水平

税收是规范国际经贸秩序的重要手段和国际经济贸易往来的重要纽带,在“一带一路”发挥着不可或缺的作用。同时,由于税收是各个国家财政收入的重要来源,在国家治理体系中发挥着基础性、支柱性和保障性作用,所以“一带一路”建设中涉及的市场主体按各国税法要求均需要缴纳税收。

因此,基于新的国际环境以及新的发展要求,我国需要进一步提升“一带一路”的税收管理水平并创新合作方式,以实现高质量发展。在税收管理及合作领域,有几个方面的工作可以进一步推进:

一是进一步加强对于“一带一路”走出去企业的税收服务工作。税费负担是走出去企业的重要成本,由于外部环境的不确定性,这些企业实际面临的不确定性及风险更高,遵从成本也更高。近年来我国通过颁布《对外投资合作国别(地区)指南》《“走出去”税收指引》等多种方式不断优化对“一带一路”走出去企业的税收服务工作,助力企业发展,并持续推进税收协定的签订,为纳税人消除国际重复征税,助力营造更好的国际税收营商环境,取得积极的进展。

下一步,还应该充分考虑到后疫情时期一些国家财政可持续性面临较大挑战,部分国家由于债务风险以及财政困难有可能会传导至增加“一带一路”走出去企业的税务风险,我国应积极辅导及帮助企业妥善处理涉税争议、税务稽查等方面的问题,帮助解决企业税务管理的后顾之忧,并提升企业国际税收的管理水平。

二是健全“一带一路”税收征管合作运行长效机制,完善税收制度的顶层设计、推进数字化税收征管合作,并助力税收征管能力建设。“一带一路”沿线国家的经济发展水平、税制设计和征管能力等存在诸多差异,因此,加强税收领域的协调与合作,对于构建增长友好型税收环境和推进高质量共建“一带一路”发挥着愈加重要的作用。

在后疫情时期,发展中经济体普遍面临新经济环境下的精准施策问题,因此,应积极推进税收制度顶层设计的交流,使更多的参与国能够从中吸收经验,并根据各国的具体国情完善本国的税收制度设计,设定适度的宏观税负,既保障财政可持续,也为“一带一路”企业创造更好的营商环境。

税收征管是税收制度实施的保障,近年来各国在推进税收数字化的合作,我国也在积极地贯彻落实“以数治税”的转变,数字化税收征管不但减轻了企业的税收负担,提升了办税效能,也进一步加强了“一带一路”参与国间的信息互通互联,提升了税收的透明度及确定性。此外,人才是管理效能提升的关键,税收征管能力建设有助于建设一支高水平的税收管理人才队伍,提升税收管理水平,更好地执行各项税收政策,助力“一带一路”高质量发展。

三是以《区域全面经济伙伴关系协定》(RCEP)签订为契机,加强“一带一路”参与国税收的互利以促进发展。RCEP于2022年1月1日起实施,对文莱、柬埔寨、老挝、新加坡、泰国、越南、中国、日本、新西兰和澳大利亚等10国正式生效,2月1日起对韩国生效,3月18日起对马来西亚生效,5月1日起对缅甸生效。RCEP生效将促进中国实现更高水平制度型开放,更好地参与区域产业链供应链融合发展和一体化大市场建设,代表着中国进入高水平开放新的历史阶段。RCEP以促进区域投资及贸易为基本原则,在关税减免等方面具有优势,可以大幅降低企业成本,因此,税收助力“一带一路”高质量建设应该进一步发挥RCEP的有利条件,促进“一带一路”参与国的贸易及投资。

四是选择自由贸易试验区、自由贸易港等高水平开放的高地作为重要连接支点,探索“一带一路”合作新模式。在“一带一路”合作的过程中,既需要考虑走出去的问题,也需要考虑引进来的问题。近年来我国资本输出与资本输入规模更为均衡,有部分“一带一路”参与国的市场主体在中国经营并具有投资意向,因此选择自由贸易试验区及自由贸易港投资及经营是一个较好的选择。这些高水平开放高地普遍具备贸易、投资等方面便利化的条件。例如,海南自由贸易港在税制设计上的“零关税、低税率、简税制、强法制”等特点,将有助于投资者及经营者减轻遵从成本,并获得更多的税收红利;便利化的基础设施及运输条件也为我国与“一带一路”参与国进行贸易往来提供了良好的基础保障。

在自由贸易试验区方面,自2013年国务院批复成立中国(上海)自由贸易试验区起,到现在我国已经扩容到21个自贸试验区,虽然自贸试验区不具有特殊的税制,在某种程度上也不具有低税负的特点,但是,自贸试验区是创新的高地,以中国(北京)自由贸易试验区为例,具备了科技创新、服务业开放、数字经济等特征,是先进技术及现代化产业集聚的高地。

经过10年的发展,我国21个自由贸易试验区已具有推动体制改革、促进经济开放、贸易增长及集聚现代化产业集群等多方面优势的共性。同时,21个自由贸易试验区遍布不同省份,与产业供应链及市场需求紧密结合,“一带一路”参与国企业的投资及经营选择可以更为多元化,因此自由贸易试验区也是促进“一带一路”高质量发展的重要支点。

(作者系北京国家会计学院财税政策与应用研究所所长、教授)

商汤徐立对话周冠宇:AI技术如何赋能F1赛事

每辆赛车背后都有一个由工程师和科学家组成的团队,他们利用数据、分析和高性能计算方面的创新技术,争夺优势。4月19日至21日,一级方程式赛车(F1)大奖赛将重回上海,中国首位F1车手周冠宇也将迎来主场首秀。作为世界三大体育赛事之一,今年的F1上海站预计将吸引超过20万观众前往现场观赛。锤子财富2024-04-13 01:27:00000010月CPI同比再度转负,四季度物价走势如何

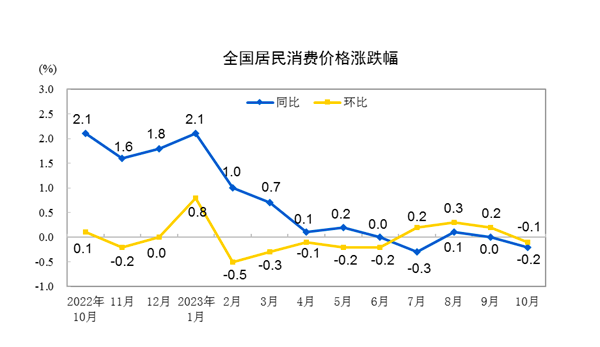

扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅略有回落。受食品价格下跌、节后消费需求回落等因素影响,10月CPI同比涨幅再次转负。国家统计局9日发布了2023年10月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。10月份CPI同比下降0.2%,环比下降0.1%。PPI同比下降2.6%,PPI由上月上涨0.4%转为持平。锤子财富2023-11-09 15:51:120000预制菜进校园的监督制衡机制设计

家长们反对的不是预制菜本身,他们关注的是对预制菜配方的知情权、对预制菜的选择权,以及对预制菜进校园是否合理有效的监督制衡机制。今年以来,预制菜进入公众视野并引起巨大争议,对预制菜设计合理有效的监督制衡机制十分必要。什么是预制菜0000科创板史上第三大IPO过会,华虹宏力业绩增长可持续性待考

与国际巨头仍存在差距。5月17日,华虹半导体有限公司(下称“华虹宏力”)过会。这是科创板史上第三大IPO过会,预计募资180亿元。同时,华虹宏力作为华虹半导体(01347.HK)回A上市的主体,备受市场关注。在现场问询时,上市审核委员会主要关注了华虹宏力两大问题:一是是否拥有较强的科技创新能力、国际领先技术并在同行业竞争中处于相对优势地位;二是收入增长的可持续性。0000