“医美面膜第一股”上市首日高开回落,营收增速大踏步下台阶

8月1日,“医美面膜第一股”敷尔佳(301371.SZ)在创业板上市。

敷尔佳上市首日高开后回落,盘中最高触及80.04元/股,收报70.7元/股,涨幅26.98%,成交额20.15亿元,换手率73.92%,总市值282.86亿。

敷尔佳上市发行价为55.68元/股,发行数量为4008万股,募资总额约为22.32亿元,募资净额约为20.72亿元。

对比此前招股书披露的原计划募资18.97亿元,敷尔佳此次超募约1.75亿元。公司将募集资金用于生产基地建设项目、研发及质量检测中心建设项目、品牌营销推广项目,以及补充流动资金。

敷尔佳的主营产品为医疗器械类敷料,这类医用敷料主要用于医美项目术后修复,被消费者们称作“医美面膜”。根据我国相关规定,医用敷料属于医疗器械范畴,按照风险程度分三类管理,根据药监局备案,敷尔佳大卖的面膜属于二类医疗器械,该公司具备相关资质。

由于“械字号”的加持以及重金营销而打开的销路,敷尔佳近3年营收累计超50亿元。毛利率连年超80%,但是营收增速已经开始放缓。不过,除了背靠“械字号”带来的产品高溢价,敷尔佳研发占比低,盈利增速下滑,未来成长空间如何打开存疑。

招股书显示,2020年~2022年敷尔佳的营业收入分别为15.85亿元、16.5亿元及17.69亿元,同期净利润分别为6.48亿元、8.06亿元和8.47亿元。综合毛利率分别为76.47%、81.95%和83.07%。

公司营收增速下降明显。2019年~2022年,敷尔佳营收分别为13.42亿元、15.85亿元、16.5亿元、17.69亿元,营收增速分别为259.79%、18.1%、4.1%、7.21%。

可比同行方面,华熙生物2022年实现营业收入63.59亿元,同比上涨28.53%,归母净利润9.71亿元,同比上涨24.11%;巨子生物在2022年实现营业收入23.64亿元,同比增长52.30%,归母净利10.02亿元,同比增长21%。

另外,敷尔佳连续两年进行现金分红,2019年和2020年分别向股东支付1.2亿元和9.22亿元的股利,合计10.42亿元,分红金额占公司这两年净利润总额的79.6%。其中,2020年公司的分红额度超过了当年净利润总额6.48亿元。

值得一提的是,敷尔佳一直以来在研发投入方面远落后于同行。

据招股书披露,公司2022年研发投入为1542.61万元,入占营业收入的比例为0.87%。2019年至2021年,敷尔佳研发费用分别为60.39万元、147.97万元及524.29万元,占营业收入的比例分别为0.04%、0.09%、0.32%。截至2021年9月30日,发行人主要参与研发活动的人员共8人。

可比同行方面,目前敷尔佳、巨子生物、安德普泰、创尔生物、贝泰妮占据了中国贴片类医疗器械类敷料产品的主要市场份额。

从研发投入情况来看,巨子生物2019年至2021年的研发成本分别为1140万元、1338万元及2495万元,占总收入的1.2%、1.1%及1.6%;华熙生物2022年度公司研发投入约3.8亿元,同比增长36.52%,2020~2022年研发投入在总营业收入的占比,分别为5.36%、5.75%、6.1%。

与此同时,该司营销费用越来越高。2020年~2022年,其宣传推广费分别为1.66亿元、2.36亿元、3.54亿元,占销售费用的比例分别为62.62%、89.26%、90.63%。

根据公司最新披露的业绩预告,2023年1~6月,敷尔佳预计录得营业收入8.1亿元至8.8亿元,同比上年变动-0.9%~7.7%。归母净利预计为3.25亿元至3.65亿元,同比上年变动-9.1%至2.1%。对于业绩变动原因,公司称由于持续推出新品拓宽线上销售渠道、宣传推广费用相应增加。

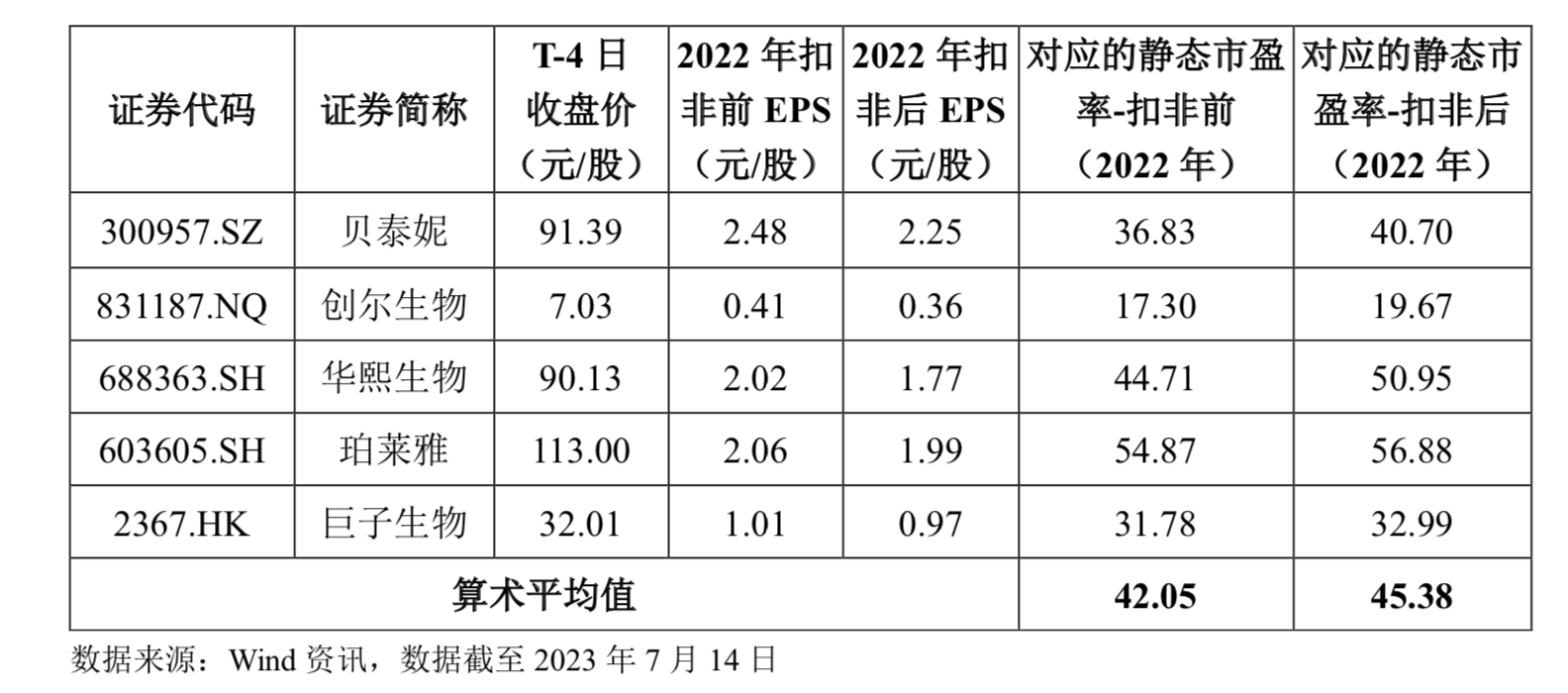

此外,敷尔佳发行市盈率高于同行业平均水平。根据公司披露的上市公告书,敷尔佳所属行业为“C26化学原料和化学制品制造业”。敷尔佳发行价格55.68元/股对应的发行人2022年扣非前后归母净利润摊薄后市盈率为29.07倍,低于同行业可比上市公司的均值45.38倍,高于中证指数有限公司发布的“C26化学原料和化学制品制造业”最近一个月平均静态市盈率,即15.56倍,超出幅度约为86.83%,存在未来发行人股价下跌给投资者带来损失的风险。

截至上市首日收盘,敷尔佳静态市盈率达到33倍。

G20经济体进口贸易限制措施激增,WTO:会造成贸易短缺、价格波动和不确定性

一年间,G20经济体在货物贸易方面推出了91项新的贸易限制措施和141项贸易促进措施,这两项措施主要涉及进口。当地时间13日,世贸组织(WTO)发布最新《二十国集团(G20)贸易措施监测报告》显示,过去一年中G20经济体采取的贸易限制措施的覆盖面显著扩大。0000我国2023年粮食产量13908.2亿斤 再创历史新高

2023年粮食产量13908.2亿斤,比上年增加177.6亿斤,再创历史新高,连续9年稳定在1.3万亿斤以上。1月23日,国新办就2023年农业农村经济运行情况举行发布会。0000碳酸锂价格波动,有电池回收企业称去年赚的钱今年赔光了

“去年赚的钱,今年已经赔完了。”2022年,动力电池原材料价格的飙涨让不少动力电池回收企业大赚了一把。但进入2023年,电池价格剧烈震荡,一路走低,这令一些动力电池企业遭受打击。“去年赚的钱,今年已经赔完了。”某动力电池回收企业老板刘旺(化名)对第一财经记者表示,由于电池价格较去年大幅下跌,今年经营大幅亏损。收货谨慎0000中信证券展望明年A股:投资者行为变化驱动估值修复将是主旋律

中信证券指出,展望2024年,三大驱动将提振市场信心,四类投资者行为变化将带来增量资金。“2024年,市场信心将重聚,投资者行为变化驱动估值修复是A股市场的主旋律,预计上半年弹性更大,下半年震荡分化。”11月22日发布的2024年A股展望中,中信证券如此预测。0000