中小银行“输血”提速,今年专项债累计发行超1300亿元

2023年,中小银行经营仍承压,专项债发行再提速。

今年以来,部分中小银行仍业绩亏损、不良资产率大幅走高。在此背景下,中小银行专项债作为重要的外源型银行资本补充渠道获得关注。2023年,中小银行资本补充专项债发行持续提速,前七月的发行量已超过去年同期的两倍。

业内受访人士表示,中小银行仍存在经营风险,专项债发行能一定程度上缓解部分中小银行的资本补充压力,但中小银行仍要提升自身化风险的能力。

专项“输血”化风险

作为重要的外源型资本补充渠道,今年以来,中小银行专项债的发行速度明显提升,为各省市中小银行不断“输血”。

据第一财经记者不完全统计,今年以来,已有辽宁、甘肃、内蒙古、黑龙江、安徽等12个省自治区及地级市陆续完成发行中小银行专项债,累计规模达1352亿元。而这一数据,在此前的三年,分别是353亿元、1594亿元、630亿元。

按照发行规模来看,辽宁(886亿元)、甘肃(426亿元)、内蒙古(362亿元)、河南(337亿元)、黑龙江(313亿元)发债规模超300亿元,河北、广西、吉林等地发债量在100亿元以上。

“中小银行专项债今年以来大大提速的原因是要有三点:一是明年将施行的《商业银行资本管理办法(试行)》(下称‘资本新规’)加大了中小银行补充资本的压力;二是行业整体的净息差不断下行,中小银行的内源型资本补充渠道效果不佳;三是中小银行外援型的资本补充渠道较少。”接受记者采访的公募基金银行业研究员说。

记者注意到,明年即将正式实施的资本新规单独明确了第三档商业银行资本监管规则。具体来看,第三档商业银行应满足最低资本要求:核心一级资本充足率应不得低于7.5%;资本充足率应不得低于8.5%。目前,较多的中小银行仍在此标准线“上下浮动”。

此外,今年以来,银行业整体净息差不断下行。据国家金融监督管理总局发布的数据,银行业2023年一季度净息差为1.74%,较2022年四季度的1.91%下降0.17个百分点,再创历史新低。其中,农商行(-25BP)降低幅度最大,大型银行、股份行、城商行分别较去年年末变动-20BP、-16BP、-4BP。

“银行业整体经营承压的情况下,二级资本债提前不赎回事件多发,市场担忧中小银行二级资本债的风险会有所加大。在外源型资本补充渠道匮乏的情况下,政府专项债支持显得更加重要。”前述分析师称。

进入三季度,中小银行专项债的发行有望继续提速。Wind数据显示,2020年7月以来,截至2023年7月31日,全国已经发行45只中小银行专项债,总规模达到3965亿元。7月24日,中共中央政治局会议也强调加快地方政府专项债发行和使用。

资本补充压力仍存

中小银行专项债不断为相关银行“输血”,但相关银行仍存在不良贷款率高企、资本补充率低等风险。

记者注意到,各类中小银行的资本补充率较年初有所走低。数据显示,截至今年一季度末,我国商业银行核心一级资本充足率、一级资本充足率、资本充足率的平均水平分别为10.5%、11.99%和14.84%,较去年末均有所下降。截至今年6月,股份行、城商行、农商行资本充足率分别为13.36%、12.39%、11.94%,分别较年初下降21BP、22BP和24BP。

同时,截至2023年一季度末,商业银行不良贷款总额为3.1万亿元,不良贷款率为1.62%,其中,城商行不良贷款率为1.9%,环比上升5BP,农商行不良贷款率为3.24%,环比上升2BP。

不良高企、资本充足率紧张,有多家中小银行遭到机构调低信用评级。年内,山西榆次农商银行、延边农商银行、河南宝丰农商行遭中诚信国际调低信用评级,贵州花溪农商行以及吉林蛟河农商行则分别被东方金诚以及新世纪评级维持为“负面”评级。记者翻阅几家农商行的财报发现,不良贷款率及资本充足率均表现不佳。

以不良贷款率为例,截至2022年末,山西榆次农商行不良贷款余额达18.91亿元,不良贷款率已高达16.94%。延边农商银行不良贷款余额36.65亿元,不良贷款率4.26%,今年一季度,该行不良贷款率走高至4.3%,远超同期全国商业银行1.6%。

以资本充足率为例,延边农商一级资本充足率、核心一级资本充足率分别为7.94%、6.78%,分别较上年末减少1.48个百分点、1.43个百分点;山西榆次农商行的核心一级资本充足率甚至降至负数,为-5.47%。均低于资管新规的要求。

除去遭信用调低评级的银行,仍有较多农合机构存在风险。今年5月,中国人民银行发布《中国金融稳定报告(2022)》,其中去年二季度央行金融机构评级结果显示,全国高风险机构数量较峰值已压降近半。其中,农合机构和村镇银行风险最高,高风险机构数量分别为217家和118家,数量占全部高风险机构的92%。

银行需改善经营

专项债作为外源型资本补充渠道加速“输血”,业内人士认为要改善中小银行的经营状况,仍需要银行自身的努力。

当前,专项债补充中小银行资本金方式主要有以转股协议存款方式存入相应银行和通过地方金控间接入股。

转股协议存款主要以用款银行的贷款利息收入等银行经营利润为偿债来源,间接入股偿债资金来源主要是股利分红和股权市场化转让所得。

“如果中小银行获得专项债补充资本后仍经营不善,补充资本金偿付压力可能落到地方政府头上,可能形成潜在的地方政府债务负担。”某城商行投资经理对记者说。

记者注意到,转股协议存款如果未发生触发条件转股,那么在存续期后5年将采取等额本金的方式偿还本金;而间接入股形式在存续期后5年将逐步转让股权实现退出。

“这两种形式都要求中小银行持续改善经营能力,如果经营能力无法改善,就跟不上还本付息的要求,这种情况下,对于地方政府而言,难以以股权退出的方式顺利退出,从而影响到地方政府的信用,偿债压力也会随之而来。”前述投资经理对记者解释。

不过,对于中小银行风险及其影响的问题,中金公司银行研究团队认为,考虑到过去五年的风险处置经验,预计2023年中小银行的风险暴露应有区域分化、有序处置两大特征,对金融市场和实体经济造成的影响较为有限,无需过分担心系统性风险。

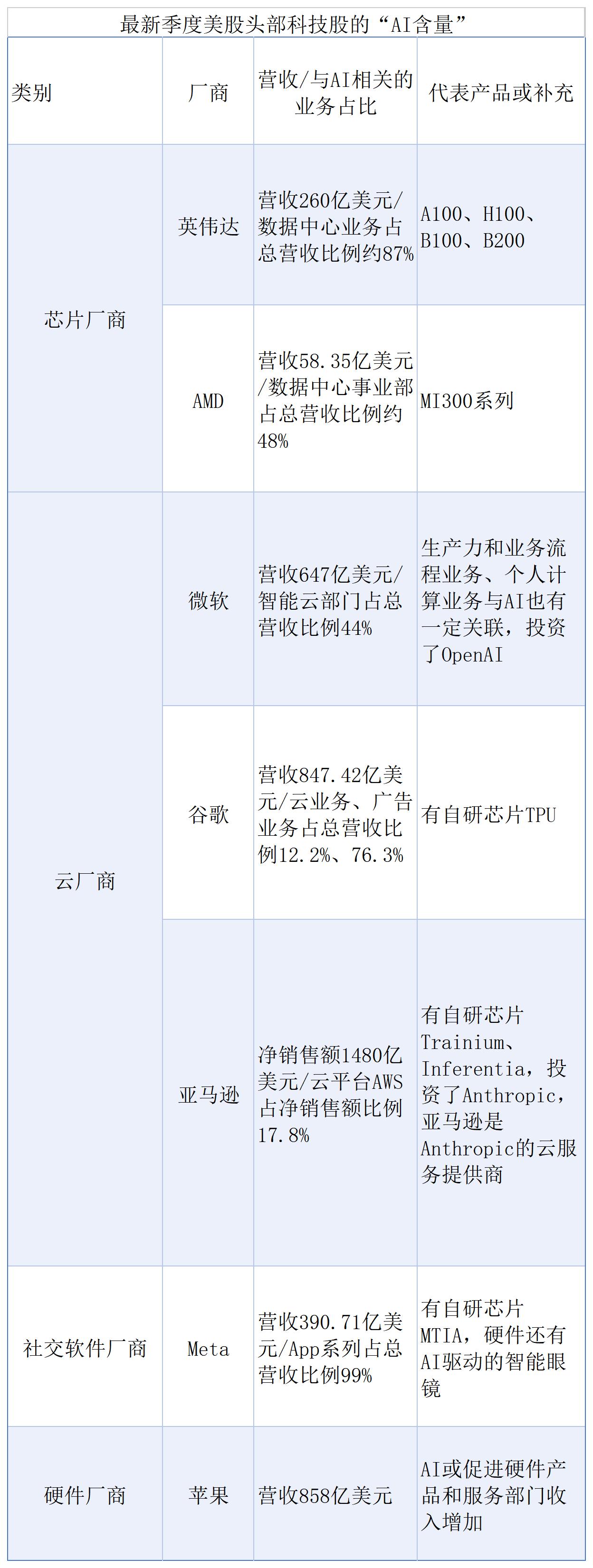

科技股七姐妹股价暴涨暴跌,人工智能泡沫悬疑待解

经历了8月初的暴跌后,美国人工智能概念头部公司的股价出现了猛烈反弹,但随后市场对这些公司的高估值和资本支出与业绩增长的同步性提出了质疑,一些分析人士指出,增加的资本支出未来能否转化为收入是维持高股价的关键。在经历8月初的暴跌后,美国人工智能概念头部公司的股价剧烈反弹。锤子财富2024-08-29 22:50:450001谷歌遭遇反垄断,科技巨头如何适应新兴监管环境︱法经兵言

近年来,特别是随着新布兰代斯主义在全球反垄断领域的影响不断扩大,全球高科技数字平台企业面临非竞争价值层面的诸多挑战,也经历着从商业结构、运营模式到法律策略,乃至社会评价等方面的系统调整。9月9日,北弗吉尼亚联邦法院开庭审理谷歌反垄断第二案,法官利奥妮·布林克马作为主审法官听取美国司法部的诉讼请求,即指控谷歌非法控制用于购买和销售数字广告的软件市场,在数字广告行业构成垄断。0000“形”显恢复之态,“势”有向好支撑!从“中国经济圆桌会”读懂2023年中国经济半年报

对于宏观数据和微观感受之间的“温差”问题,付凌晖认为主要是由宏观数据的综合性和微观主体感受的局部性造成。7月17日,2023年中国经济半年报公布。今年以来,随着经济社会全面恢复常态化运行,我国经济运行逐步企稳向好,发展质量稳步提升,但也面临着一些风险挑战。0000首季经济成绩单出炉,中国实现全年增长目标底气何在?

多家国际金融机构表示看好中国经济发展前景,高盛将今年中国经济增长预期从前值4.8%上调至5%。国际货币基金组织驻华首席代表巴奈特表示,今年全球经济预计增长3.1%,在这一背景下,中国经济仍是拉动世界经济的重要引擎。4月16日,中国经济2024年首季报出炉。0000取消普宅非普宅标准!上海楼市政策进入“最宽松”期

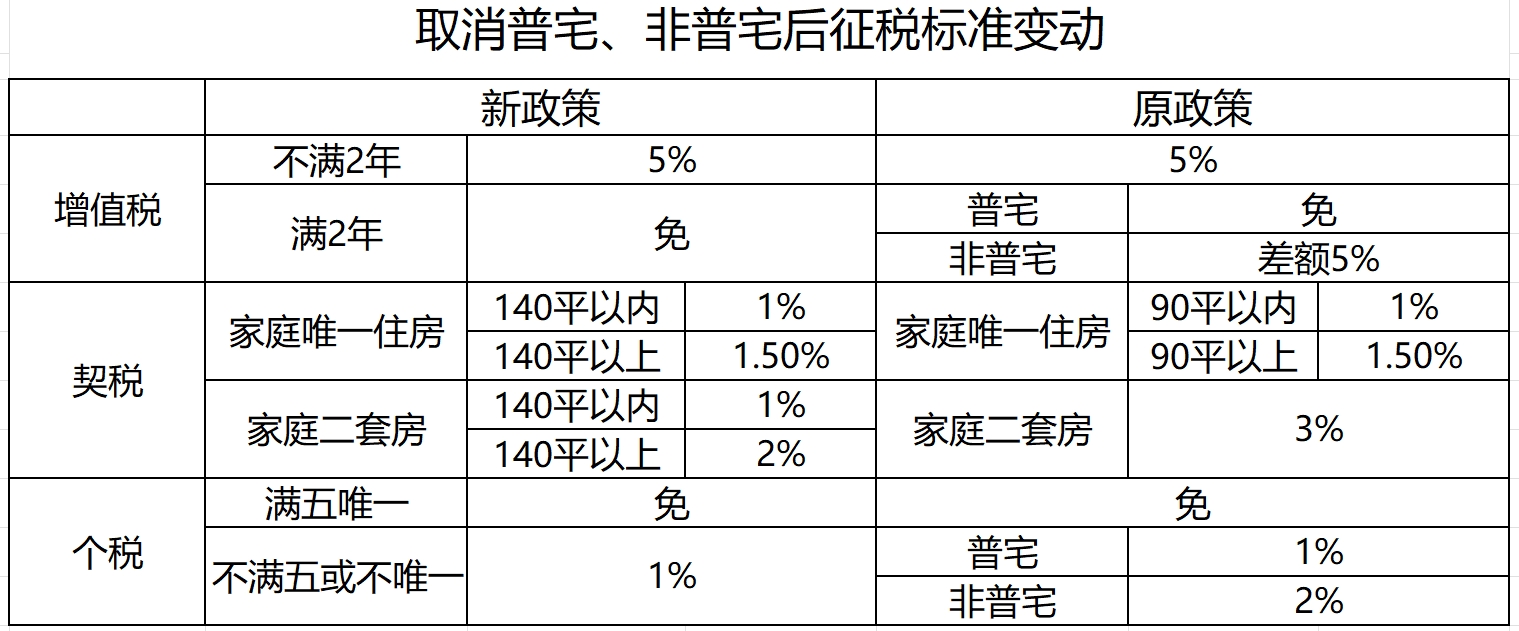

购房政策的黄金窗口期已开启。上海正式取消普宅和非普宅标准,相关楼市税收新政也一并落地。11月18日,上海市住房城乡建设管理委、市房屋管理局、市财政局、市税务局等四部门联合印发《关于取消普通住房标准有关事项的通知》(以下简称《通知》),一是明确取消普通住房和非普通住房标准;二是明确取消标准后相关个人住房交易税收事项。《通知》自2024年12月1日起施行。锤子财富2024-11-24 06:21:450000