存量房贷利率调降呼声四起,银行“跟进”动力不足

央行再度释放存量房贷利率调整信号。8月1日,中国人民银行、国家外汇管理局召开2023年下半年工作会议。会议提出,“继续引导个人住房贷款利率和首付比例下行”、“指导商业银行依法有序调整存量个人住房贷款利率”。

消息一出,迅速引起市场热议,有业内人士认为,存量房贷利率能否调降仍是银行与购房者对于提前还贷的博弈,决定权在银行。

8月2日,截至收盘,A股银行板块(886052.WI)跌幅1.98%,其中,跌幅居前的多数为房贷存量较高的银行。其中,邮储银行(601658.SH)收跌4.46%,中信银行(601998.SH)、农业银行(601288.SH)、建设银行(601939.SH)均跌约3%左右。

银行调降动力不足

存量房贷利率调降话题热度持续,银行进展如何?据第一财经记者了解,当前,各家国有大行、股份制银行未有利率调整举动,多数银行回应称“暂未收到有关存量房贷利率调整的政策文件”、“仍按照原有的合同利率来执行房贷利率”。即便有商业银行小范围“松动”存量房贷利率,但仍称,此举仅限于某地分行下辖若干支行创新试点,并未大量推广。

“这段时间已关注到存量房贷利率调降的相关报道,但目前仍未接到具体的通知。银行自身也存在经营压力,即便确定调降存量房贷利率,预计也会分阶段逐步落实,需要一定的时间。”某国有大行信贷经理对第一财经记者表示。

今年以来,随着贷款利率不断下调,银行利息收入走低,致使银行经营承压。数据显示,今年一季度末,银行净息差跌至1.74%,多数银行已无法满足内源性资本补充。银行盈利能力下降明显,据Wind数据,一季度末,上市银行归母净利润同比增长2.37%,较2022年下降5.22%,较2022四季度下降3.8%。

“银行净息差持续承压,若存量房贷利率下调,与市场平均收益率倒挂明显,对银行的经营会造成进一步的压力。”某公募基金银行业分析师对记者说,当前存量房贷将近40万亿元,如果进一步降低存量房贷利率,将影响整个银行业利润2000亿~3000亿元,会进一步推动银行息差缩窄。

中信证券银行业首席分析师肖斐斐指出,存量按揭利率调整对于银行息差将产生负向压力,预计自今年四季度开始将体现在财报中,近期快速反弹背景下板块短期有波动可能。

房贷敞口高的银行影响更大

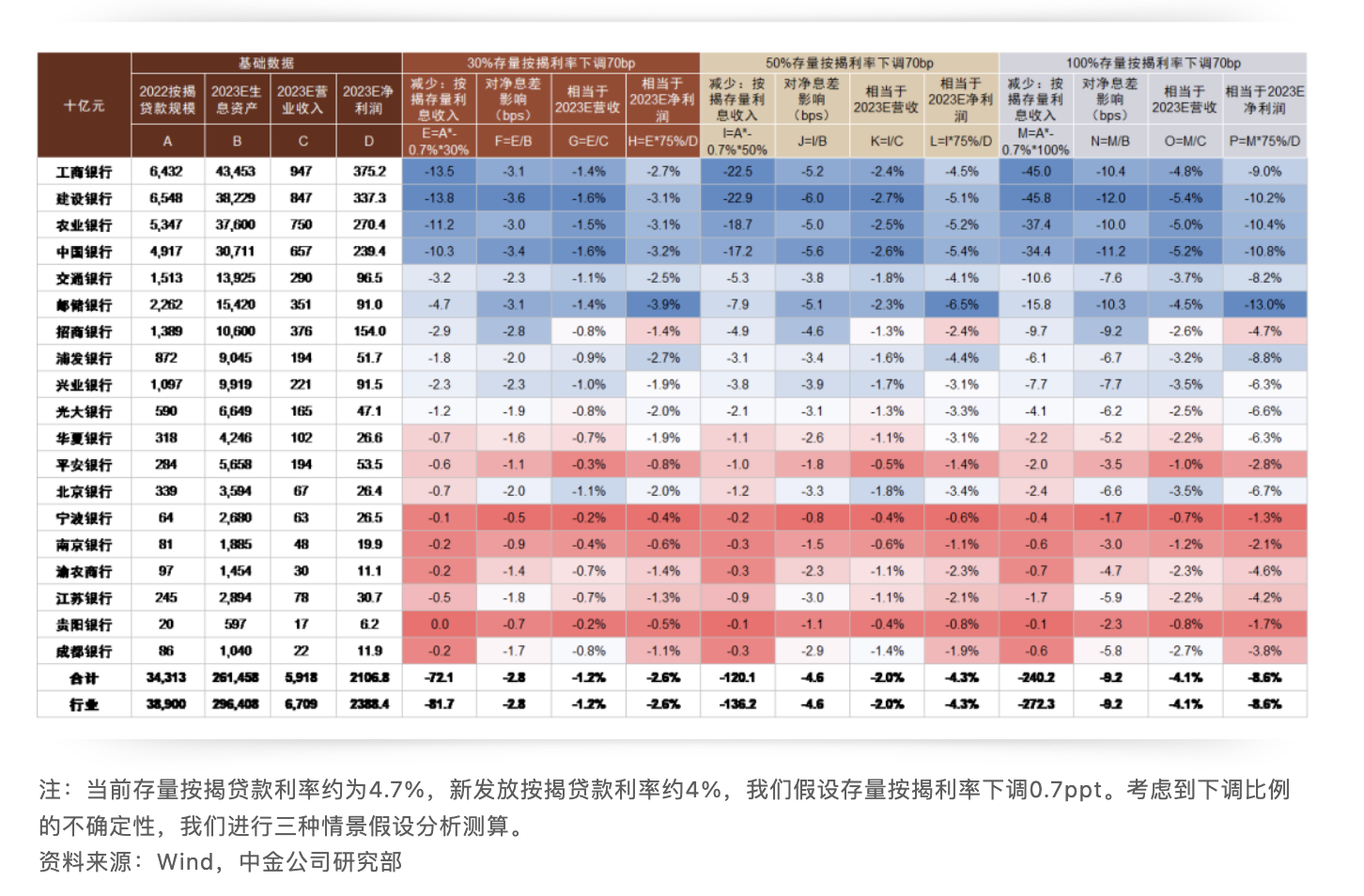

根据央行披露数据,截至2022年末,金融机构个人住房贷款余额38.8万亿元。在巨大的存量房贷规模下,肖斐斐指出,有两个因素将极大影响银行息差和盈利:存量按揭定价调整的幅度及存量按揭规模调整的比例。

据中金公司货币金融分析部林英奇团队预计,以下调比例分别为30%、50%、100%来测算,存量按揭利率下调70bp后,2023年净息差将分别下降3bp、5bp、9bp。

当前,不同银行的按揭贷款占比不同,截至2022年末,全行业、国有大行、股份行、区域行按揭贷款占比分别为21%、28%、17%、13%。“不同的调整幅度及比例将对不同银行的净息差产生不同程度的影响,若以2022年的按揭贷款占比来看,对按揭敞口比例较高的国有大行影响更大。”上述分析师对记者说。

由此来看,“标准并不统一”的当下,各家银行主动下调存量房贷利率的动力并不充足。“如果没有部门牵头推动,银行很难单独就此做出调整。”招联金融首席研究员董希淼表示。

业内人士也称,尽管央行表态支持及鼓励银行调整存量按揭贷款利率,但未见具体政策落地,“开关”仍在银行手中。

“存量房贷下调比例预计不会很大,全面下调的可能性较低,”中泰证券银行业分析师戴志峰分析认为,“具体要等待监管或商业银行出台细则,即使陆续有政策出台,政策针对不同地区、不同信用主体的政策预计也将不同,实际执行会更加复杂和个性化。”他说。

业内建议“一行一议”

存量房贷利率下调“箭在弦上”,不同银行受到的影响不尽相同,业内纷纷建言央行指导银行出台具体方案。董希淼建议,在人民银行的统一指导下,通过市场利率定价治理机制,各主要银行商定存量房贷利率调整的总体原则,然后各家银行出台具体的方案,明确存量房贷调整的条件、标准、流程,再由银行的分支机构与客户进行自主协商。

“央行可研究出台针对性的政策工具为商业银行置换存量贷款减轻压力、提升动力。”国家金融与发展实验室特聘高级研究员高占军则从政策角度提出建议。

他举例称,可挂钩商业银行个人房贷置换的进度,有针对性地下调其法定存款准备金率做相应补偿,对商业银行存量房贷置换导致的利差损失,通过设计结构性货币政策工具进行弥补,以央行再贷款或财政贴息等方式加以保证等。

针对存量贷款利率的调整幅度方面,招商证券房地产首席分析师赵可给出建议,“将存量按揭贷款利率加点后与目前区域最新加点幅度相比,高于后者的,按揭贷款可调降至最新的,低于最新加点幅度的则保持不变。”他指明,由于按揭贷款利率需要遵循区域下限,存量按揭利率降至当地当前新发放利率之下也是不合理的。

对于银行来说,光大证券金融业首席分析师王一峰提出“利率越高,降幅越大”的原则,他建议商业银行在提出变更合同和置换贷款的方案时,采取的降幅向高息客户倾斜、相对拉平利率,是较有利于缓解早偿压力的方案。

招商证券也从银行的操作层面给出建议:银行可以在手机银行、网上银行等设置调整申请链接,让客户自主申请,也可以网点线下申请,操作难度很低。

中国美国商会:大部分会员企业表示不会将供应链移出中国

此次快速调查问卷数据显示,中国美国商会的会员企业对于未来两年在华营商前景的态度更为乐观。26日,中国美国商会发布了年度《美国企业在中国白皮书》(下称“白皮书”)和近期开展的《快速调查》。相比2023年度《中国商务环境调查报告》的结果,此次快速调查问卷数据显示,中国美国商会的会员企业对于未来两年在华营商前景的态度更为乐观。锤子财富2023-04-26 19:02:130000普京签署总统令 任命米舒斯京为俄罗斯政府总理

现年58岁的米舒斯京自2020年1月起开始担任俄罗斯联邦政府总理。据俄罗斯克里姆林宫当地时间5月10日发布的消息,俄罗斯总统普京签署总统令,任命米舒斯京为俄罗斯政府总理。现年58岁的米舒斯京自2020年1月起开始担任俄罗斯联邦政府总理。锤子财富2024-05-11 12:15:130000奇点汽车被申请破产审查,比亚迪投45亿在巴西建厂|第一财经汽车日评

不仅奇点,威马、爱驰、天际等新势力或都只能湮灭在历史洪流中。奇点汽车被申请破产审查近日,安徽奇点智能新能源汽车有限公司(下称“奇点汽车”)新增一则破产审查信息,申请人为钟文明等10人,经办法院为安徽省铜陵市中级人民法院。奇点汽车成立于2016年10月,法定代表人为徐军,注册资本13.5亿人民币,背后实控人为沈海寅。锤子财富2023-07-05 21:39:090000债市经历8月抛售后初步企稳,化债利好下城投又香了?

城投债则受“一揽子化债方案”助力,高收益债交投开始活跃。近期,债市出现企稳迹象,利率债收益率没有持续大幅攀升,且城投债受“一揽子化债方案”助力,高收益债交投开始活跃,债券交易员感叹“这波城投又香了”。锤子财富2023-09-18 21:53:490000【可口可乐】首款游戏概念限定产品“英雄登场”登陆中国

2023年5月19日,【可口可乐】全球创意平台“乐创无界”携手全球知名游戏开发商拳头游戏推出全新限定产品——以《英雄联盟》游戏为灵感的【可口可乐】“英雄登场”。锤子财富2023-05-19 10:21:030000