惠誉下调美国评级提振金价,上半年全球央行购金387吨创新高

三大评级机构之一的惠誉隔夜将美国长期外币债务评级从AAA下调至AA ,展望从负面转为稳定。这是惠誉第一次下调美国的评级。惠誉表示,评级下调反映预计未来三年美国政府的债务负担将不断加剧,财政状况可能出现恶化。

尽管财政部长耶伦(Janet Yellen)称这次降级是“武断的”“过时的”,但短期避险情绪仍小幅攀升——评级下调后,亚太主要股指周三开盘跳水,美国股指期货全线下行,美元对日元回落0.4%。避险情绪的升高有望利多于黄金、日元等避险资产。

未来金价的走势仍将取决于市场对降级本身的评估以及宏观经济数据。尽管金价近阶段陷于震荡,但目前长线买家势头强劲。世界黄金协会方面周二对第一财经记者表示,全球的央行购金需求依旧在整个上半年达到了创纪录的387吨,二季度的需求从长期来看也表现出明显的积极态势,这预示着官方购金需求很有可能在2023年整年都将保持强劲。

美国评级遭降提升避险情绪

在三大评级机构中,标普早就下调了美国评级,目前仅有穆迪还对美国保持AAA评级。

嘉盛集团资深分析师Jerry Chen告诉记者,自从债务上限在6月被暂停之后,美国的联邦债务规模在不到两个月的时间内已增加1.8万亿美元至32.7万亿美元。美国曾花了209年的时间才积累出最初的1.8万亿美元债务。8月1日,美国财政部预测三季度净发债规模将从7330亿美元增加至1万亿美元。

数据显示,目前美国联邦债务与GDP的比率已超过120%,债台高筑就意味着巨额利息支出。截至6月,在2023财年前9个月中,利息支出超过6000亿美元,同比增长25%,从而导致联邦赤字达到1.39万亿美元,同比增长170%。

早在2011年,标普就下调了美国评级,当时直接导致标普500单日暴跌6.6%。不过,当时正值欧债危机的风口,加之次贷危机余波不断,市场情绪尤为脆弱。但交易员认为,今年以来,美国纳斯达克100指数反弹近50%,且整体美股估值较高,可能更容易受到一些风吹草动的影响。

在评级公布前,市场情绪仍颇为高涨,美国强劲的经济情况提振了“软着陆”预期。美国7月ISM制造业PMI止跌回升至46.4,但就业指数创3年新低。这些数据一定程度上呼应了美联储主席鲍威尔上周的言论,即美国可以在不引发衰退的情况下控制通胀。隔夜10年期美债收益率再次突破4%,美元指数一度突破102刷新三周新高。不过随着评级降级的消息传出,这对美元产生了压力,美元指数回落至101区间,并在亚洲时段早期推高黄金0.4%,吸引了避险资金流入。

金价震荡中寻求突破

二季度以来,金价走势并不顺遂。美国基准利率区间在上周提升至5.25%~5.5%,利率中值处于22年来的最高水平,这也是过去的12次会议中的第11次加息,高利率可能持续更长时间的预期导致非生息资产黄金陷入震荡。

黄金价格在今年5月初创2085美元的历史新高。不过此后多头乏力,一度累计暴跌近150美元。毕竟通胀极具黏性,投资者似乎认清美国利率很难在短期内下降。美联储预计,降息可能要到2024年二季度后。

截至北京时间8月2日18:30,黄金现货报1950.7美元/盎司。上周以来,金价走势疲软,“周初黄金现货跌破了上周的低点,并形成了看跌的吞没形态,但美国评级降级的消息使金价在期货开盘后出现了跳空高开。它们还突破了趋势阻力,并已从超卖区域移出,暗示循环低点已经形成。”Jerry Chen告诉记者。

“从目前情况来看,我们认为黄金有望上涨至1960美元附近,突破这一水平将再次引起交易员对1970美元高点的关注,但这取决于美国的表现以及市场对评级降级严重程度的看法。”他称。

高利率、美元难走弱等因素都是金价面临的潜在阻力。一反去年的乐观态度,今年机构对黄金的看法更偏中性。渣打中国财富管理部首席投资策略师王昕杰对记者表示,相对其他主要资产类别,渣打将黄金下调至中性,但对黄金采取核心配置一直是投资组合多元化的有效方式。

在机构看来,金价的腾飞还需等待。从2007年和2019年的情况来看,在加息结束到降息开始的过渡阶段,金价就开始迎接下一波牛市的到来,而在过去两次降息周期中,金价均刷新了纪录高位。如果历史能够重演,金价再创新高可能是大概率事件。

全球央行买金需求仍强劲

全球央行是黄金背后的长线买家,今年以来也在持续增持。

最新发布的《全球黄金需求趋势报告》显示,今年上半年央行购金量创同期历史新高,以及黄金投资和金饰消费需求的持续增长,黄金市场势头良好。具体而言,二季度黄金需求(不含场外交易)为921吨,同比略降2%,主要由于土耳其央行因国内政治局势和经济环境而大量出售黄金。即便如此,全球央行的购金需求依旧在整个上半年达到了创纪录的387吨,二季度的需求从长期来看也表现出明显的积极态势,这预示着官方购金需求很有可能在2023年整年都将保持强劲。

全球黄金投资方面,二季度金条和金币需求达277吨,同比增长6%;上半年金条与金币需求总量达582吨。二季度全球黄金ETF流出21吨,显著低于2022年同期的47吨;整个上半年累计净流出量为50吨。虽然金价居高不下,金饰消费需求仍具韧性,二季度同比增长3%,上半年总需求量达951吨。中国金饰消费需求的同比回暖叠加土耳其储值性消费需求共同推动了二季度消费需求的上涨。

世界黄金协会资深市场分析师Louise Street对记者表示:“在过去的一年里,央行购金创历史新高,主导着全球黄金市场。尽管今年二季度需求稍有放缓,但这一趋势仍凸显了黄金作为避险资产的重要地位;面对持续的地缘政治紧张局势和充满挑战的经济环境,黄金的地位更加凸显。”

展望2023年下半年,Louise Street认为,经济萎缩的影响可能会给黄金带来一定的上行助力。在这种情况下,投资者和央行的购金需求将有助于抵消金饰消费和科技用金需求的疲软态势。

多支医疗队抵达灾区!现场救治情况怎么样了?

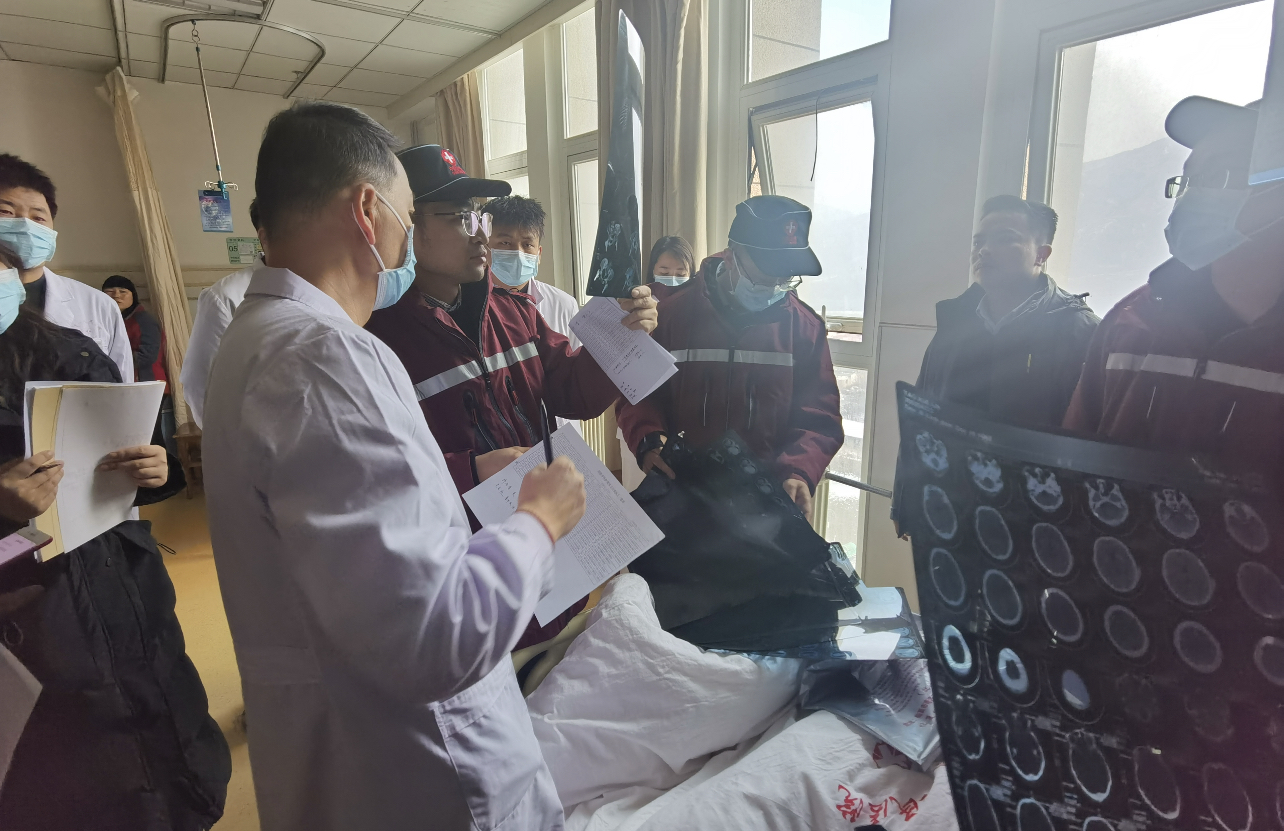

灾难发生后,如果紧急赶赴灾难现场的一线医疗救护人员具备灾难医学的专业培训,了解灾难医学救援的特点,那么就能大幅提升送医后的救治效率。12月18日午夜,甘肃临夏州积石山县发生6.2级地震,截至发稿,地震已致上百人死亡,数百人受伤。据新华社报道,甘肃各级医疗机构已派出救援队伍19支近400人抵达临夏回族自治州、积石山县开展医疗救治工作。锤子财富2023-12-19 19:56:220000直击广交会|不会扫码支付?境外采购商还可用“零钱包”与“软硬钱包”

不少商业银行推出“零钱包”服务,即在一个包内放入不同面额的零钞。据统计,移动支付在我国的普及率已达86%。但当数以万计的境外采购商和参展商来到广交会,又不习惯使用扫码支付,该怎么办?第135届广交会正在广州举行。截至15日开幕首日17时,境外采购商线下到会已超6万人,来自全球205个国家和地区,到会人数比上届同期增长18.5%。锤子财富2024-04-16 17:46:330000特斯拉逾百万辆召回边界模糊化,不用到店仅靠远程技术引争议

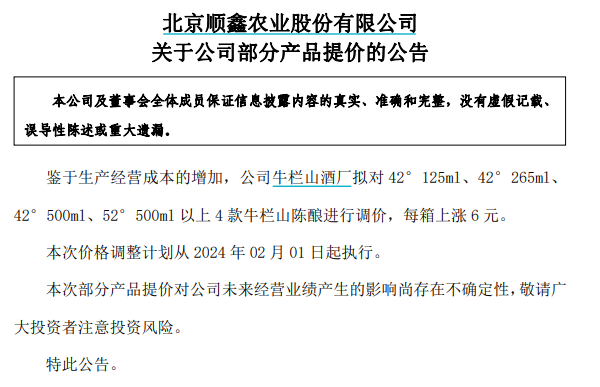

特斯拉这次召回模糊了“OTA”和“召回”之间的界限,如何用好这把双刃剑成为了行业新的课题。新技术不仅对产品有影响,还渗透到汽车行业多个环节,其中包括汽车召回。近日,第一财经记者从多位特斯拉车主处获悉,特斯拉此前公布的大规模召回事件已经启动。特斯拉向生产日期在2019年1月12日至2023年4月24日期间的、共计超110万辆车辆分批次推送了新开发的功能。锤子财富2023-05-29 14:41:490000又一酒企宣布涨价,顺鑫农业4款牛栏山陈酿将调价

公告称,公司牛栏山酒厂拟对42°125ml、42°265ml、42°500ml、52°500ml以上4款牛栏山陈酿进行调价,每箱上涨6元。1月12日,顺鑫农业公告,鉴于生产经营成本的增加,公司牛栏山酒厂拟对42°125ml、42°265ml、42°500ml、52°500ml以上4款牛栏山陈酿进行调价,每箱上涨6元。本次价格调整计划从2024年02月01日起执行。锤子财富2024-01-12 21:10:410000