IPO周报:半导体公司业绩变脸,昆腾微拟“卖身”给纳芯微

7月31日~8月6日当周,A股市场有8家拟IPO企业终止审核,2家北交所拟公开发行的企业终止审核,原因均为撤回材料。

其中,沪市的3家拟IPO企业均来自主板,分别为大叶工业、悦普集团、齐晖医药;深市的5家企业则有4家来自创业板,分别为惠科股份、昆腾微、未来穿戴、力捷迅,1家来自主板,为增鑫科技;北交所的2家拟公开发行的企业分别为青岛积成、金润股份。

其中,惠科股份、昆腾微受宏观环境以及半导体行业景气度等因素影响,2022年业绩出现下滑。两者的IPO之路也出现变数,其中昆腾微放弃IPO,拟变道卖给科创板上市公司纳芯微。

IPO审核过程中业绩“变脸”

被称为“面板三哥”的惠科股份,在IPO申请受理一年后以“撤单”宣告失败。在IPO审核的过程中,该公司2022年上半年经营业绩大幅下滑,扣非后的归母净利润亏损约14亿元。

该公司的IPO申请于2022年6月24日获得受理,在当年7月22日进入问询环节,2023年1月份对问询进行了回复,再到今年8月份撤回材料,宣告终止审核。

今年1月5日,惠科股份对深交所的问询进行了多达328页的回复,涉及期后业绩及持续经营能力、主营业务收入、原材料采购与主要供应商、毛利率、对赌协议、员工持股平台、关联方与关联交易等20个大问题。

2019年~2021年,该公司实现营业收入分别为105.77亿元、184.64亿元和357.09亿元,年复合增长率为83.74%;净利润分别为-13.09亿元、4.67亿元和78.51亿元。

惠科股份称,2019年至2021年,该公司经营业绩高速增长,主要有两方面原因,一是半导体显示面板价格自2020年一季度触底反弹,并迎来一轮较为强劲且持续的上行期,直至2021年三季度开始冲高回落;二是该公司滁州、绵阳、长沙等新建面板产线产能陆续释放,产品销量大幅增长。

但是自2021年三季度以来,半导体显示面板价格持续回落,2022年1~6月惠科股份面板平均销售单价较2021年下降67.02%。

受此影响,惠科股份2022年上半年经营业绩大幅下滑,该公司2022年上半年归母净利润为2.5亿元,扣非归母净利润亏损约14亿元。在今年3月份披露的招股书中,惠科股份预计2022年业绩大幅下滑。

“若未来因全球宏观经济衰退、 国际地缘冲突、国际贸易摩擦等因素导致终端消费电子需求进一步疲软,或行业扩产过度、市场竞争加剧等导致供需结构失衡,半导体显示面板价格或将进一步下跌,公司可能面临经营业绩大幅下滑,甚至亏损的风险。”惠科股份提示称。

而惠科股份选择的上市标准为“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于 1亿元”。

申请在北交所公开发行的金润股份在IPO审核的过程中,也出现业绩下滑。该公司曾于今年5月25日上会,但是被暂缓审议。其中,上市委指出,金润股份报告期内业绩大幅增长,但报告期前亏损、报告期后业绩大幅下滑。

根据今年5月份更新的招股书,该公司称,存在经营业绩下滑的风险,“若未来公司核用产品订单量下滑、非核用产品市场开拓不利、核电产业政策发生不利变化、市场竞争加剧,以及宏观经济环境、公司经营策略、技术及产品研发、质量控制、服务能力等内外部因素发生不利变化,则公司2023年度及之后年度将面临经营业绩下滑的风险”。

昆腾微放弃IPO,拟卖给上市公司

原本计划申请创业板上市的昆腾微,中途变道,拟“卖身”给科创板上市公司纳芯微。

昆腾微的IPO申请于2022年12月30日获得受理,2023年1月份进入问询环节,经过一轮问询之后,7月24日申请撤回发行上市申请文件,并于8月4日终止审核。

就在7月17日晚间,纳芯微发布公告称,拟收购昆腾微的控股权。纳芯微于2023年7月17日与 JING CAO(曹靖)、北京武岳峰亦合高科技产业投资合伙企业(有限合伙)等10名昆腾微的股东签署了《股份收购意向协议》,拟收购上述股东持有昆腾微的33.63%股权。

昆腾微的主营业务为模拟集成电路的研发、设计和销售。该公司的主要产品包括音频SoC芯片和信号链芯片,主要应用领域包括消费电子、通信及工业控制等。

纳芯微公告称,昆腾微的产品与其现有IP组合形成很好的互补,可以进一步完善公司的技术IP组 合,拓宽公司在无线连接、通用信号链、音频方案等领域开发新产品的可能性,可以提升公司在战略市场包括汽车、泛能源等围绕客户开发更多品类、满足客户更多需求的能力。此外,有助于公司扩充产品料号,完善产品方案。

根据公告,昆腾微整体估值不超过15亿元。而昆腾微IPO拟发行股份不超过25%,拟募资5.0693亿元,若按照25%的股份计算,该公司估值20.28亿元。

昆腾微“贱卖”的背后,存在业绩下滑、在音频SoC 芯片和信号链芯片领域持续创新能力不足、 信号链芯片产品及无线音频传输芯片产品收入增长不确定、项目研发失败、晶圆供应商集中度较高和转换成本较高以及股权分散、无控股股东及实际控制人等风险。

其中就业绩下滑而言,昆腾微称,2022年以来,半导体行业产能紧张状态逐步缓解,芯片产品整体市场价格普遍呈回落趋势,同时半导体行业需求整体放缓,以及经济增长放缓、人力成本持续攀升等因素加大了市场增长的不确定性,导致2022年该公司营业收入同比下滑3.12%,扣非后的归母净利润同比下滑20.38%。

“如果宏观经济、行业发展、下游市场需求等发生重大不利变化、公司未能持续推出具有市场竞争力的新产品、未能有效开拓新客户或重要客户合作关系发生变化等不确定因素导致公司产品销售出现大幅波动,导致公司收入增长幅度小于人力成本增长幅度,或公司收入无法持续增长,进而会对公司经营业绩造成不利影响。”昆腾微称。

迪阿股份上半年净利同比下滑38.56%,董事长、总经理自愿降薪50%

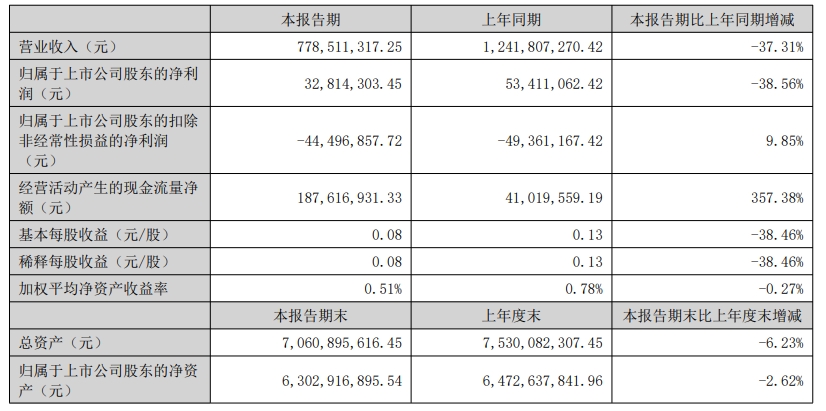

迪阿股份发布半年报,上半年,公司实现营业收入7.79亿元,同比下降37.31%。8月29日晚,迪阿股份发布2024年半年报,上半年,公司实现营业收入7.79亿元,同比下降37.31%。归属于上市公司股东的净利润3281.43万元,同比下降38.56%。锤子财富2024-09-01 08:02:380000从进博会看如何构建高水平开放格局

从2018年首届至今,进博会在引领构建高水平开放格局中的作用不断显现。11月5日,第六届中国国际进口博览会(下称“进博会”)如约而至。本届进博会是疫情后首次全面恢复线下举办的全球经贸盛会,再次向世界释放出中国持续推进高水平对外开放、与各国共享发展机遇的强烈信息。0000下周关注丨5月M2等经济数据将出炉 美联储公布利率决议

下周,上证50、创业板指、北证50、富时中国A50指数等系列指数定期调样将生效。5月M2、新增贷款、工业增加值、固定资产投资、社会消费品零售总额等数据将公布。美联储将公布利率决议。【重磅新闻】5月经济数据或温和复苏6月15日,国家统计局将公布5月工业增加值、固定资产投资、社会消费品零售总额等经济数据。锤子财富2023-06-11 09:13:390000部分小银行年末“逆行”,上调存款利率为哪般?

存款利率再度下调的可能性很大。临近年末,息差压力下,仍有银行逆势调高存款利率。每年的12月份往往是各家银行揽储的重要时点,银行通过上浮存款利率、理财收益等方式,抢夺客户及存款。银行存款的压力越大,上浮的利率就越高,通常11月~12月,银行业的存款利率会创下年内最高点。不过,近两年来,随着居民存款热情的持续高涨,银行岁末年初的揽储热情也随之走低,与存款相比,贷款才是当下银行业的“当务之急”。0000