宝众宝达七成收入来自单一客户,同行业绩不佳股价新低 | IPO观察

2023年上半年,农药化工企业日子并不好过,不少公司都公布了大幅下滑的上半年业绩预告,股价甚至创出过去两年多调整的新低。

尽管如此,依然有不少企业希望登陆资本市场,突破发展瓶颈。江苏宝众宝达药业股份有限公司(下称“宝众宝达”)递交了招股书冲刺上交所主板上市,保荐人为中信建投。

宝众宝达主要提供植保原药及锂化材料的定制生产服务,宝众宝达对单一客户FMC的销售收入占比超过七成;同行业联化科技(002250.SZ)等多家公司业绩不佳,股价创出两年调整新低,另一个竞争对手雅本化学(300261.SZ)则遭遇控股股东大手笔减持。

宝众宝达如何应对行业困局?

依赖单一客户

宝众宝达主要致力于“为全球知名植保、新材料及制药公司提供定制生产服务,并从事部分动保、医药自主系列产品的生产与销售”,目前公司“主要为全球植保领先企业FMC提供植保原药的定制生产服务,是其在全球范围内少数定制生产服务商之一”。

宝众宝达2020年、2021年、2022年营业收入分别为8.12亿、9.08亿、9.46亿元,其中源自植保定制生产业务的收入分别为6.27亿元、6.68亿元、7.1亿元,植保业务收入的稳定增长主要系由产品下游市场需求旺盛、主要客户供应链订单分配调整以及公司新产品及客户等因素推动;上述年度净利润分别为1.34亿、3.09亿、3.23亿元。宝众宝达计划募集资金10亿元,其中,9.2亿元用于辽宁生产基地建设项目,8000万元用于产业技术研究院项目。

招股书中称,发行人系国内较早从事植保领域定制生产业务的厂商。与我国植保定制服务领域的先行者和领先者联化科技类似,宝众宝达于20世纪90年代便与全球植保行业率先尝试定制生产外包模式的跨国公司FMC接触并逐渐建立了合作关系,确立了公司近二十年来深耕定制生产领域的发展方向。

2020年度、2021年度、2022年度,宝众宝达来自前五大客户的销售收入占营业收入的比例分别为94.01%、93.74%、95.15%,其中对FMC的销售收入占比分别为77.05%、73.58%、73.64%,客户集中度较高。

“如果未来公司与下游主要客户之间的合作出现不利变化,或公司主要客户因行业周期波动、竞争加剧等原因引起市场份额下降,可能导致主要客户减少对公司产品的采购量,从而对公司的业务发展带来不利影响。”宝众宝达也称,国际贸易环境的不确定性仍然存在,发行人在主要植保定制品种上面临来自印度厂商的竞争。尽管公司在主要客户供应链体系中的竞争地位较为稳固,但不排除跨国客户未来出于分散风险的考虑,进一步调整订单分配,从而对发行人业绩造成不利影响。

招股书也介绍了印度竞争对手Tagros。Tagros成立于1992年,是印度Jhaver集团的旗舰企业。Tagros是印度农用化学品及中间体领先制造商和出口商之一。Tagros主营合成拟除虫菊酯杀虫剂和三唑类杀菌剂,此外还有各类除草剂、农药中间体等特殊产品。Tagros于2012年进入除草剂领域,是FMC甲磺草胺原药的供应商之一。

2020年到2022年,由于下游市场需求旺盛、竞争对手停产导致客户供应缺口增大等原因,宝众宝达部分植保产品需求量较大。为响应市场需求,公司通过优化工序流程、提高设备使用效率提高了产能,从而部分植保产品存在实际产量超出环评批复产能的情形。2020 年、2021年及2022年植保产品的产能利用率分别为148.15%、132.69%和 128.39%。

然而2023年上半年开始,行业状况却出现了由盛转衰的局面。

同行半年业绩不佳

2023年第一季度,宝众宝达营业收入为2.25亿元,同比下降7.9%;净利润为7842.4万元,同比下降15.65%。最主要竞争对手联化科技已经公布了半年业绩预告,上半年业绩下降幅度逼近了90%,这也让人担忧宝众宝达未来业绩继续“变脸”。

关于今年第一季度业绩下滑,宝众宝达解释:2023年以来,受全球植保行业终端去库存的影响,市场呈现供大于求的局面。随着包括FMC在内的跨国植保公司因采取降库存、保现金流的供应链策略而推迟或减少原药采购,发行人主要除草剂产品的开工率及销量均受到影响;其中,甲磺草胺销量下降较为明显。前述因素导致公司一季度净利润与扣非净利润较去年同期均有所下降。

关于行业状况变化,宝众宝达则称,2023年以来,全球植保市场进入“去库存”行情,对产业链上游的制剂、原药、中间体企业均造成了一定影响。在定制生产模式下,公司并不直接参与终端市场的销售,如果植保客户因下游需求萎缩而推迟或减少原药采购,将会对除草剂产品销售造成不利影响。

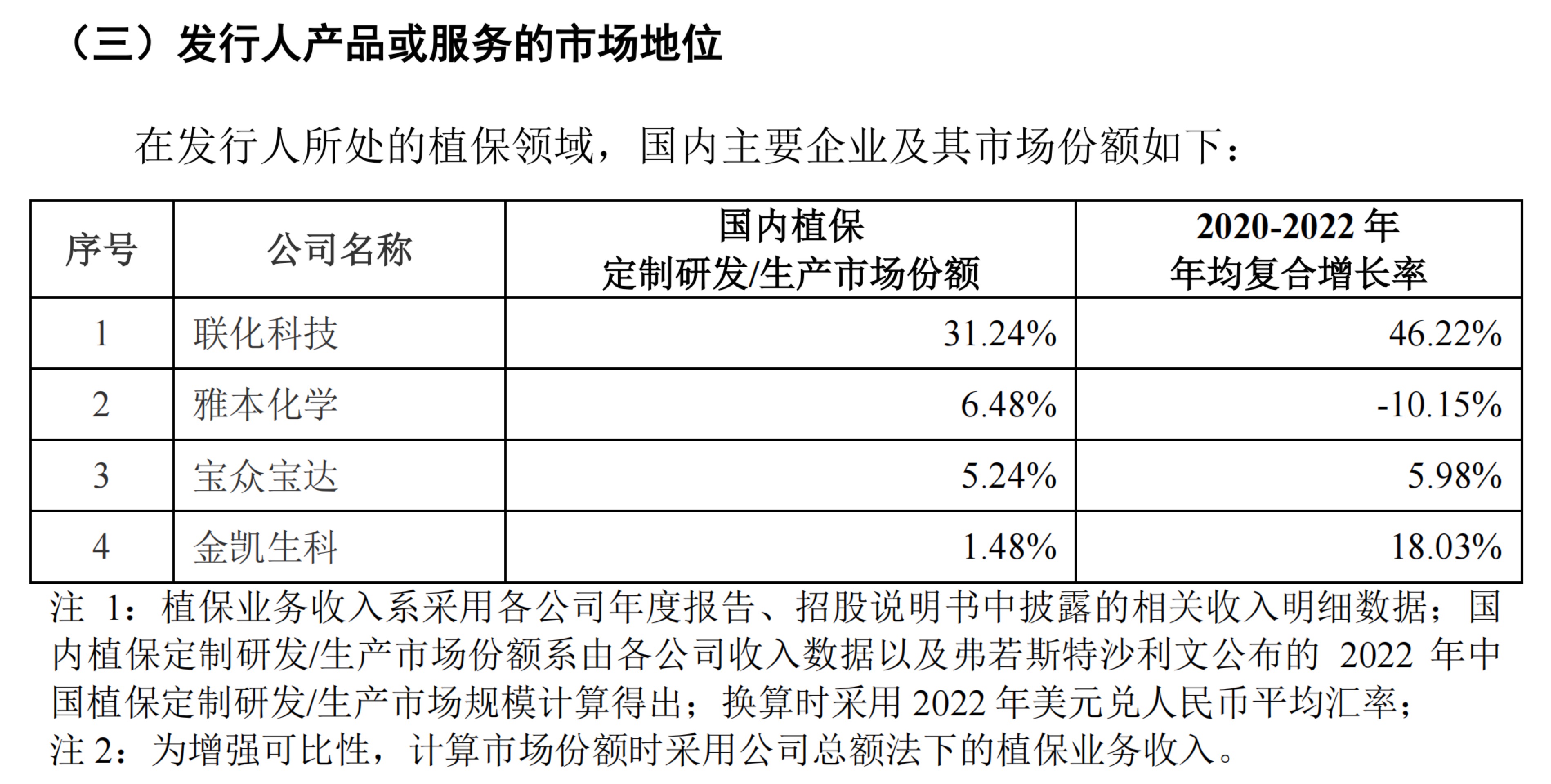

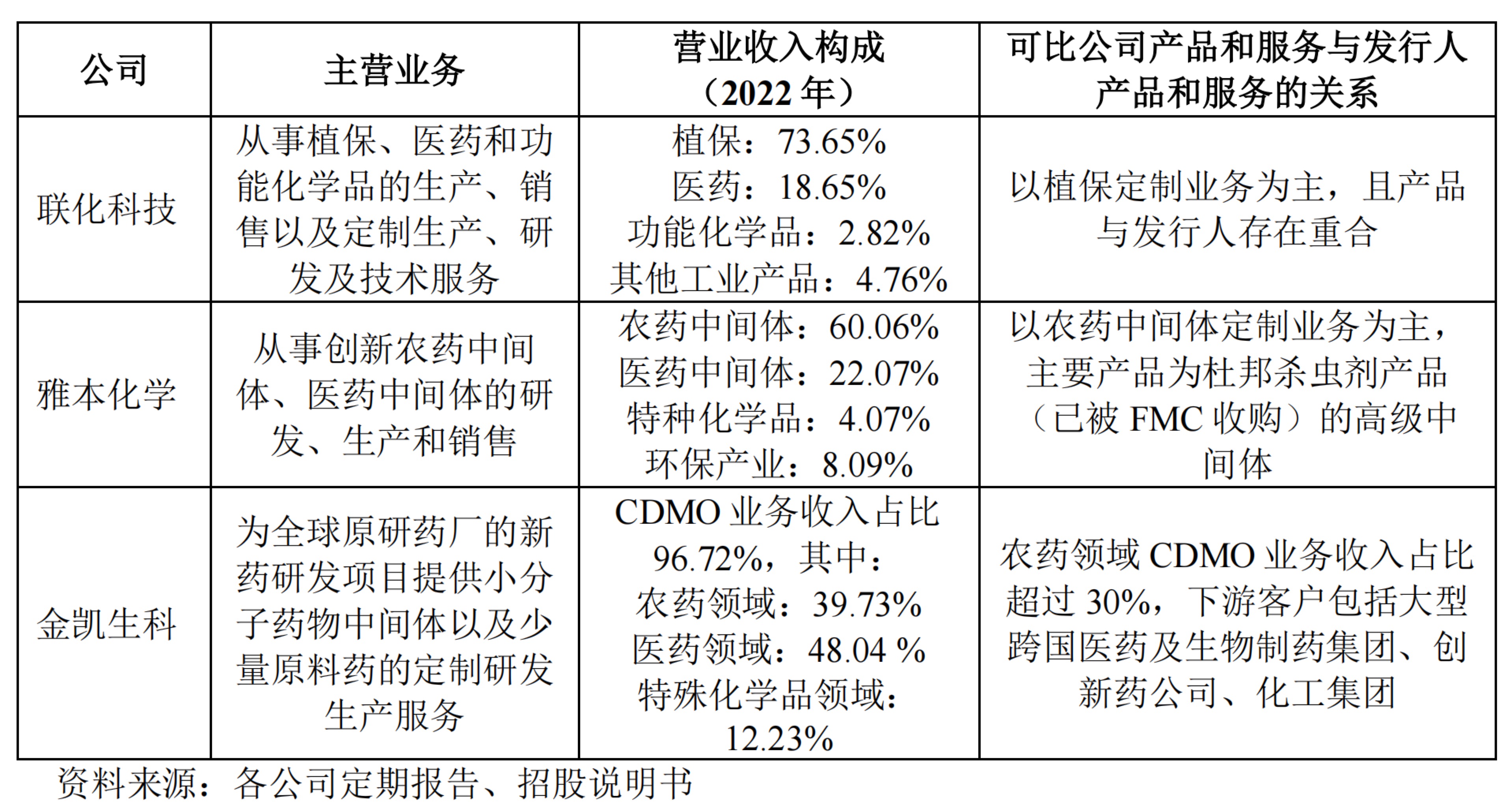

宝众宝达招股书称:公司植保定制生产业务收入占比均超过70%,综合考虑业务模式、发展历程、收入结构、产品应用领域等因素,发行人选取联化科技、雅本化学和金凯生科作为同行业可比公司。

“其中,联化科技是一家领先的化学和技术解决方案提供商,致力于服务全球植保、医药、功能化学品以及设备与工程技术等领域。联化科技是中国植保定制服务领域的先行者和领先者,亦是国内医药定制研发生产领域的重要竞争者之一。”宝众宝达招股书称,联化科技国内植保定制研发/生产市场份额31.24%,另一个竞争对手雅本化学是6.48%,而宝众宝达自身仅有5.24%。

7月15日,联化科技发布半年度业绩预告,预计2023年上半年业绩大幅下降,归属于上市公司股东的净利润为2000万-3000万,净利润同比下降90.22%至85.32%,预计基本每股收益为0.02至0.03元。基于以下原因作出上述预测:2023年,公司植保客户进入“去库存”行情,因此,作为其定制服务解决方案提供商,公司植保事业部营业收入出现了一定程度的下降,从而导致公司净利润下降;2023年半年度非经常性损益金额为-1.05亿元至-9500万元,主要为报告期内公司外汇套期保值业务产生的投资亏损所致。

8月7日联化科技大跌5.14%,报收9.6元,创出两年调整以来股价的新低,累计跌幅近70%,这种周期股的调整让人担忧宝众宝达情况也是类似。

另一个竞争对手雅本化学(300261.SZ)是一家国内领先的医药及农药精细化学品定制生产商。7月25日雅本化学公告,公司接到控股股东宁波雅本控股有限公司出具的《股份减持告知函》,获悉宁波雅本于2023年7月18日到2023年7月24日通过集中竞价及大宗交易的方式合计减持1268.37万股,合计减持比例为1.33%。

“公司在植保定制生产领域建立了一定的市场地位,但较同行业可比上市公司相比,公司在收入规模、市场份额、产品种类以及客户覆盖数量上要低于联化科技和雅本化学。”宝众宝达强调。

港股恒大汽车复牌,股价大跌68%,两年合计亏损达840亿元

恒大汽车复牌跌68.44%,总市值110亿港元。7月28日,恒大汽车复牌跌68.44%,报1.01港元,总市值110亿港元。在停牌前,恒大汽车股价为3.20港元,总市值347亿港元。7月27日晚,恒大汽车公告称,公司股份自2022年4月1日上午9时起暂停买卖。由于公司股份已达成所有复牌指引,故公司已申请自2023年7月28日上午9时起恢复公司股份于港交所买卖。锤子财富2023-07-28 09:56:550000陈吉宁会见英中贸易协会主席古沛勤爵士

古沛勤爵士表示,协会积极参与英中两国在各行业交流合作,支持英国对华贸易和投资的增长。上海作为国际化大都市,是世界观察中国的重要窗口,也是全球企业进入中国市场的首选地。上海市委书记陈吉宁今天(5月19日)下午会见了英中贸易协会主席古沛勤爵士一行。为上海扩大高水平开放、提升专业服务业能级贡献智慧力量,推动更多龙头企业和高增长企业来沪投资发展锤子财富2023-05-19 21:31:290000央行召开优化支付服务推进会:着力完善多层次、多元化的支付服务体系

要聚焦重点城市、重点场所,激发商业银行、非银行支付机构、清算机构、外币兑换机构等支付服务主体的积极性和创造性,紧盯银行卡受理、外币兑换、现金支付、移动支付和宣传推广等重点任务。为深入贯彻落实党中央、国务院决策部署,中国人民银行于2024年2月29日召开优化支付服务推进会。中国人民银行党委书记、行长潘功胜出席会议并讲话。中国人民银行副行长张青松、国家外汇局副局长徐志斌出席会议。0000华能水电:拟在西藏地区投资建设水电站项目,工程总投资583.81亿元

公告显示,本项目装机容量260万千瓦,多年平均发电量112.81亿千瓦时,工程总工期132个月(不含筹建期),按2022年三季度价格水平计算,工程总投资583.81亿元人民币。0000大数据揭示地方菜PK现状:湘菜为何能领先?川菜粤菜同质化如何解

未来整个餐饮发展的市场,客单价在60~80区间的餐饮品牌会比较受欢迎,而客单价在1000元以上的餐饮品牌就会比较难,发展速度会缓慢一点。川菜、鲁菜、淮扬菜、粤菜、浙江菜、闽菜、湘菜、徽菜共同构成了汉民族饮食的“八大菜系”,眼下,随着餐饮消费需求转变升级,各个地方菜系也呈现出了不同的发展趋势。0000