碧桂园股债大跌,房企美元债违约风险上升但前景分化

8月8日上午,市场消息传出,碧桂园(02007.HK)两只美元债持有人尚未收到8月7日到期应付票息(COGARD 4.2 02/06/26;COGARD 4.8 08/06/30)。

同日,碧桂园及其附属公司腾越建筑境内债集体大跌,多只债券临停,价格创年内新低;公司回应称,出现阶段性的流动性压力。正股碧桂园跌超14.39%,收盘报1.13港元。

“海外高收益债投资人早前就持放弃态度,但没想到兑付风险提前了,原来以为要到9月(部分债务集中到期)。”某高收益债从业者对第一财经记者表示,机构对地产债的敞口此前已经“降无可降”。早在7月底,高盛就发布报告称,高收益美元债市场违约风险攀升,但前景分化。中国房地产投资级债券(IG)的利差扩大至462.9BP。今年至今,中国房地产高收益债券的违约率为16.2%,预测2023财年的违约率将达到28%。目前国企开发商仍然相对被看好。

碧桂园美元债票息未兑付

8月7日,碧桂园未能支付应该于当日支付的两笔美元债的票息,再度扰动美元债市场。两笔债券在新加坡交易所上市,发行规模均为5亿美元,到期日分别为2026年2月6日和2030年8月6日。

碧桂园方面表示,受近期销售额与再融资环境持续恶化,叠加各类资金监管的影响,公司账面可动用资金持续减少,出现了阶段性流动压力。公司高度重视债务风险化解,公司目前仍在积极优化资金安排,努力保障债权人的合法权益。

碧桂园境内相关地产债跌停。8月8日,“20碧地03”跌至30.46元。近日,有市场消息称,佛山市派出了副市长带队的工作组进驻碧桂园。8月7日,接近碧桂园人士对媒体表示,工作组进驻传言不属实;当日碧桂园债亦整体下跌,将于9月2日到期的“16碧园05”跌至55.17元。

业内人士对记者表示,碧桂园的流动性问题已在预料之中。碧桂园离岸债涉及美元、港元、泰铢、林吉特债券及其他境外融资工具。据境外数据,碧桂园旗下泰铢和林吉特债券存续规模分别约9700万美元和8600万美元。根据DM终端数据,碧桂园流通中的17只美元及港元存续债规模约107亿美元。

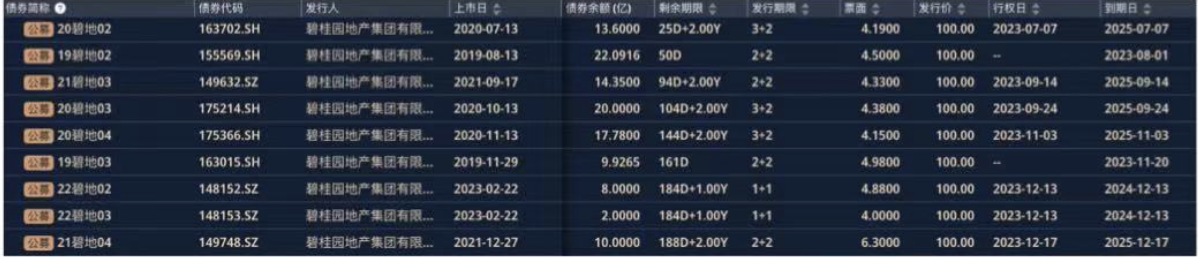

就存续境内债情况而言,年内行权及到期公开债规模达百亿元。2023年内,碧桂园将到期的境内债包括“20碧地02“、“19碧地02”、“21碧地03”、“20碧地03”、“20碧地04”、“22碧地02”,“21碧地04”,合计规模逾百亿元。

今年以来,“保交楼”是房企面临的首要任务,预售监管资金未放松,同时销售回款并未显著改善,导致房企流动性问题加剧。碧桂园财报显示,2022年年末,可动用现金余额约1475.5亿元,其中“受限制现金” 为192.7亿元。

数据显示,碧桂园6月单月共实现权益合同销售金额约160.0亿元,相较5月环比下降12%,同比下降54%。其他房企销售情况也均呈同比下行趋势。截至2022年年底,碧桂园总资产为1.74万亿元,总负债1.43万亿元,净资产3095.73亿元。

7月31日,第三方研究机构克而瑞发布的销售数据显示,7月,百强房企实现销售操盘金额3504.3亿元,环比下降33.5%,同比大降33.1%,降幅较上月进一步扩大。受此影响,百强房企前7个月的销售业绩增速由正转负,同比降低4.7%。以全口径销售额计,今年前7个月,保利发展、万科、中海地产占据行业前三。

业内认为,接下来,碧桂园可能需要依靠内部资源来偿还债券。根据DM研究的统计,今年4月末,碧桂园宣布中债增发延后至5月;7月末,碧桂园服务股东杨惠妍捐赠约64亿港元公司股份作慈善用途;8月初,碧桂园“临时”取消23.4亿港元配股筹资,穆迪下调企业家族评级至“B1”。

房企美元债违约率增加但前景分化

房企美元债市场依然挑战重重,尤其是在开发商融资条件较紧和地方政府债务担忧加剧的背景下。

高盛的中国房地产团队估计,到2023年下半年和2024年上半年,将需要1.77万亿元人民币用于项目完成,其中有7400亿元人民币涉及到面临较大流动性压力的民企开发商。机构对民企开发商资产负债表的微观分析显示,在过去两年中,流动性明显恶化,“这强化了我们的观点,即短期的政策支持不太可能偏离于为项目完成需要提供足够的信贷流动性。”

数据显示,房地产部门债务总额为8.4万亿美元,重点集中在开发商借款上。在2008年,抵押贷款和开发商债务相对较低,房地产部门总债务占GDP的比例为16.6%。到2022年底,总的房地产相关借款占GDP的比例上升至48%。截至去年年底,房地产部门债务总额达到58万亿元(8.4万亿美元),其中39万亿元(5.4万亿美元)为抵押贷款,19万亿元(2.6万亿美元)为开发商借款。尽管抵押贷款的增长速度超过开发商债务,但机构认为,抵押贷款的风险是可控的,因为它们具有全面追索性质,有相对较高的首付比例。因此,关键问题仍集中在房地产开发商债务之上。

截至7月底,中国房地产投资级债券的利差扩大至462.9BP。今年至今,中国房地产高收益债券的违约率为16.2%,机构预计违约率将达到28%,风险倾向于上升。

部分国际投行认为,过去两年来,中国房地产政策的重心之一是确保向开发商提供足够的融资,以完成预售但尚未建成的房地产项目,这在确保房屋交付方面取得了一些进展,但仍然不足以提振市场信心。

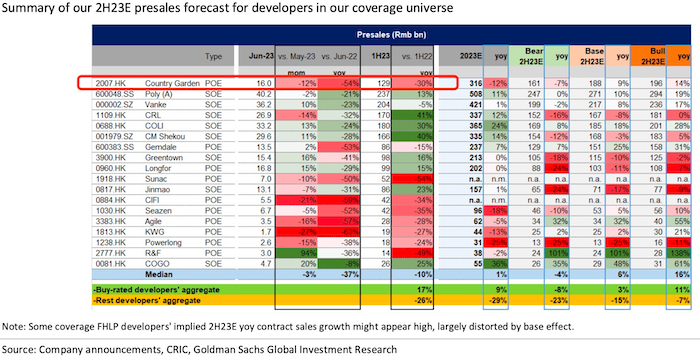

房企的前景仍然分化。高盛近期重申对国企开发商和优质民营开发商的偏好,因为机构预计全面的政策支持将维持它们的施工项目,并且它们的流动性状况优于同行。“在当前的基准情况下,我们预测买入评级的开发商在下半年的合并签约销售将增长3%,而其他开发商将下滑15%。我们仍更看好具有国企背景的房地产公司,因为他们有更好的规模增长可见性,更大的盈利增长韧性以及更健康的现金回收能力。”

湖南长沙“4·29”特别重大居民自建房倒塌事故调查报告公布

湖南长沙“4·29”特别重大居民自建房倒塌事故是一起因房主违法违规建设、加层扩建和用于出租经营,地方党委政府及其有关部门组织开展违法建筑整治、风险隐患排查治理不认真不负责,有的甚至推卸责任、放任不管,造成重大安全隐患长期未得到整治而导致的特别重大生产安全责任事故。0000精准折算是两融健康有序发展的必经之路

折算率调整是针对股票市场融资盘的一种主动调整杠杆的行为,也是一项基础的风控手段。在新冠疫情和国际金融市场动荡的双重冲击下,A股市场风云变幻,诸多不确定性对证券公司融资融券业务的管控提出更高要求,其中对折算率的管理也有更加精细化的需求。投资者自有资金在信用账户内买入或从普通账户担保品转入的证券,在计算可用保证金时,需要根据证券类别按照市值或者净值进行相应的折算,即可充抵保证金证券的折算率。00005月86款游戏版号获批 游戏股表现活跃

截至发稿,电魂网络涨停,中青宝涨超14%,智度股份、紫天科技、吉比特、恺英网络等多股跟涨。5月23日早盘,游戏股表现活跃。截至发稿,电魂网络涨停,中青宝涨超14%,智度股份、紫天科技、吉比特、恺英网络等多股跟涨。锤子财富2023-05-23 10:11:430000龚正市长会见新加坡丰隆集团主席,深化上海城市更新转型、五个新城建设等合作

上海经济呈现出持续回稳向好的良好态势,仍然是外商最青睐的投资首选地之一。上海市市长龚正今天会见了新加坡丰隆集团主席郭令明一行。0000供大于求!德国电力市场惊现负电价,对新能源市场意味着什么?

太阳能扩张过快。受地缘政治和气候变化等因素影响,全球正在推动低碳能源的发展。电力价格的走势不仅影响各国物价水平,也将对未来电力设施的投资决策产生作用。近期,由于太阳能发电快速扩张造成市场供需失衡,德国电力市场一度出现负报价,引发了外界对新能源行业未来增长和可持续性的担忧。阶段电能供应过剩锤子财富2024-06-01 04:02:390000