程实:超越资产负债表衰退理论看中国︱实话世经

随着“资产负债表衰退理论”再一次进入公众视野,中国是否陷入“资产负债表衰退”引发了市场参与者的激烈讨论。我们认为,资产负债表衰退只是表象,表象的经验也许不适用于中国,透过表象理解资产负债表衰退背后的机理则更为重要。

事实上,居民部门、企业部门审慎消费投资、减少负债是基于期望效用最大化后形成的均衡结果,资产负债表衰退则是劣质均衡的表现,不唯一,更不是帕累托最优。那么,如何优化期望效用最大化路径并向帕累托最优迈进成为了关键。根据经济学理论,打破均衡状态最根本的抓手是改变参与者的效用计算,通过提升确定性改善预期,鼓励科研创新增加选择,善于引导优化结构,以望突破瓶颈向帕累托最优均衡移动。历史的经验告诉我们,正确的道路往往都是艰难的,透过现象直击本质,遵循期望效用最大化这一微观经济学基石,或将成为日本资产负债表衰退经验对于理解中国客观现实的重要启发。

中国资产端与负债端表现稳定且没有劣变

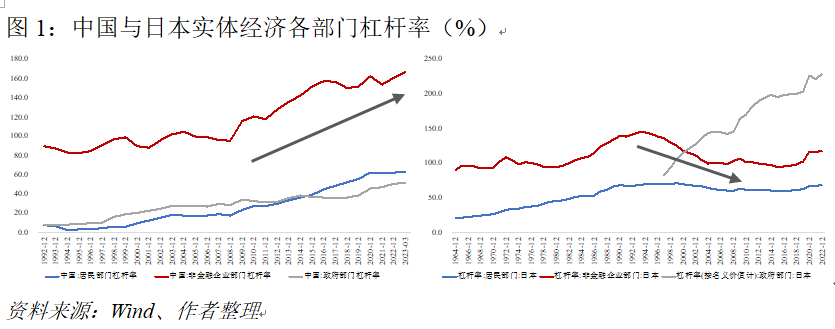

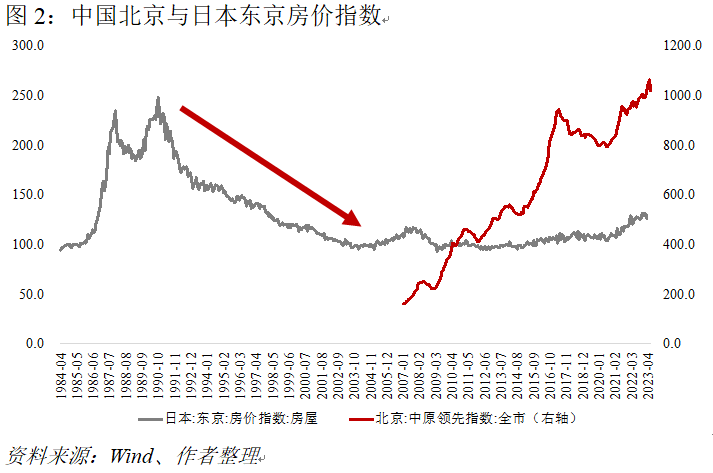

尽管全球经济面临着种种挑战,中国政府采取了一系列积极有效的政策措施,为经济稳健增长奠定了坚实基础。根据实体经济部门宏观杠杆率数据,中国居民部门、非金融企业部门以及政府部门杠杆率从1992年至今都保持着较为稳定的增长,没有出现大起大落的波动。尽管2020~2022年间,因疫情的干扰,居民部门与非金融企业部门的杠杆率出现过短暂的下滑,但截至2023年一季度,居民部门、非金融企业部门杠杆率分别为63.3%、167%,均比2019年末的56.1%、151.9%有所上升。相比之下,1990~2006年日本居民部门与非金融部门“去杠杆”明显,其中非金融企业部门杠杆率下降了近40个百分点。根据资产负债表衰退理论,日本非金融企业部门去杠杆的原因是资产价格的暴跌、资不抵债,使得企业部门停止贷款并开始存钱,引致经济陷入收缩螺旋,进而导致经济体系崩溃。

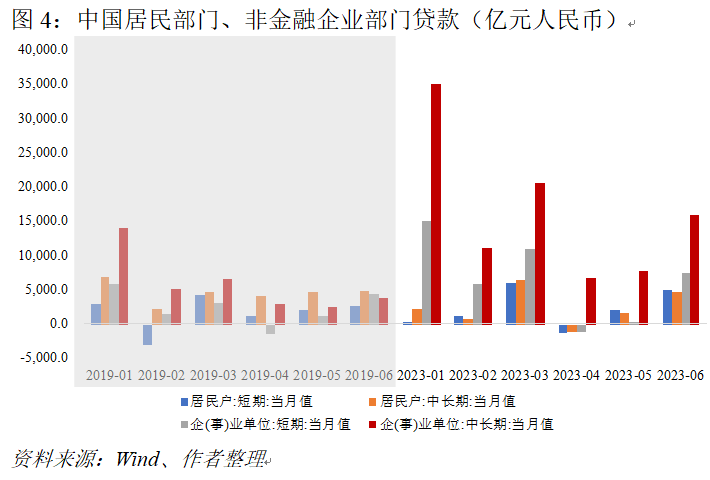

然而,以北京为例,从2019年末至2023年上半年,房价指数增幅达27%,尽管在此期间有所波动但整体资产价格并未出现大幅下滑。中国居民部门的财产净收入在此期间也保持着稳定同比增幅,财产性净收入占比也稳中有升。不仅如此,6月新增社融4.22万亿元,其中居民短期贷款、中长期贷款分别新增4914亿元、4630亿元,企业短期贷款、中长期贷款分别新增7449亿元、1.59万亿元。企业与居民短期、中长期贷款都持续改善,特别是企业中长期贷款并未出现收缩,与资产负债表衰退的前期表象并不相符。

期望效用最大化是资产负债表变化遵循的潜在逻辑

在经济学中,期望效用最大化是微观经济学理论的基石。该理论认为市场参与主体在面对不同选择时,会根据其偏好和目标,选择能够最大化其预期满足程度的方案。尽管社会环境在不断变化,个人的价值观和目标也可能不同,但期望效用最大化作为一种基本的决策原则仍然成立。以企业为例,资产负债表衰退理论中提出企业追求“债务最小化”而不是“利润最大化”的假设,似乎难以在微观经济学理论中成立。更准确地说,债务减少是企业选择利润最大化后的结果,并不是原因。

而企业不选择继续投资主要原因可能是缺少可以最大化利润的投资项目。一方面可能是项目本身可以产生的现金流不足;另一方面可能是对未来比较悲观,导致贴现因子太低。同理而言,居民部门增加储蓄、减少消费以及提前还贷,亦是期望效用最大化的理性选择结果。一方面,根据学术文献,自然灾害、气候变化等因素会引发居民对于未来风险的厌恶程度上升,从而提高储蓄率、增加预防性储蓄。另一方面,新务实主义消费下,自然灾难过后人们会对价格与质量间的替代关系更为敏感。最后,通过提前还贷,居民可以减少债务负担,降低利息支出,从而释放更多的可支配收入,为居民提供了更多的资金用于储蓄、投资或其他更有价值的支出,从而提高期望效用。

也正是因为期望效用最大化依旧成立,货币政策失效的原因也显露端倪。资产负债表理论中,由于“负债最小化”目标下企业选择还贷而不是投资,导致即使利率为0也无法促进信贷扩张。然而,理性经济人在期望效用最大化的目标下,预期的不确定性导致期望效用降低,或是信贷收缩的潜在逻辑。如果企业和个人对未来经济前景持悲观态度,预期不确定性可能会抑制消费、投资,从而限制货币政策的影响力。

优化期望效用最大化路径向帕累托改善而努力

基于期望效用最大化的理性选择,资产负债表衰退则是劣质均衡的表现,不唯一,更不是帕累托最优。那么,如何优化期望效用最大化路径并向帕累托最优迈进成为了突破瓶颈的关键。根据经济学理论,打破均衡状态最根本的抓手就是改变参与者的利益计算,从而改变行为选择,最终或将形成另一个均衡结果,实现帕累托改善。

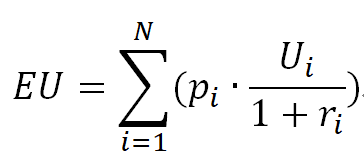

其中,EU表示期望效用的现值,即所有选择的折现效用值按照概率加权求和得到的结果,pi表示选项i发生的概率,Ui表示选项i的效用值,ri表示折现率,用于对未来效用进行折现。

根据期望效用计算公式,我们认为未来宏观政策方向或将从以下几方面入手。

一是“稳”:提升确定性,改善市场参与主体的预期。正如前文所述,在不确定的经济环境中,企业和个人往往难以做出准确的决策且更加保守。因此,提高经济活动的确定性与提振经济参与主体的预期将有助于提高折现因子,使得市场参与主体给未来更多的权重。同时,通过构建统一大市场可以促进竞争、打破垄断,提高资源配置的效率,提升市场参与者的边际效用。

二是“改”:鼓励科研创新,增加消费与投资的选择范围。引入新的技术创新可以改变产业结构,提高生产效率,从而打破原有的经济均衡状态。数字经济就是一个很好的实例,不仅增加居民、企业获取信息的渠道且降低了成本,而且催生了许多依赖于数字经济生态的新需求。更重要的是,需求的增加也将倒逼供给侧提升供给效率,创造出更符合需求的新产品、新服务,推动供给侧升级。

三是“引”:善于引导,优化经济产业结构。学术研究表明,信贷繁荣与经济增长息息相关,其中信贷的流向更为重要,加杠杆行业主体的差异所引发的经济增长模式不同,最终将导致不一样的发展结局。如果是因为不可贸易部门(房地产、建筑和服务业等)与居民部门加杠杆形成的信贷繁荣,最终实际GDP将会低于理论中枢6个百分点,Amir Sufi在《房债》一书中也指出,居民部门快速加杠杆虽然加剧经济周期的繁荣,但愈繁荣随之而来的衰退愈惨烈;相反地,如果是因为可贸易部门(以制造业为主)形成的信贷繁荣,则可以形成更加长期的经济增长。

(程实系工银国际首席经济学家,徐婕系工银国际宏观分析师)

汽车整车板块午后拉升 赛力斯涨停

汽车整车板块午后拉升,截至发稿,赛力斯涨停,众泰汽车、江铃汽车涨超5%。9月4日,汽车整车板块午后拉升,截至发稿,赛力斯涨停,众泰汽车、江铃汽车涨超5%。锤子财富2023-09-04 14:06:420000刘苏社任国家发改委副主任,陆磊任央行副行长

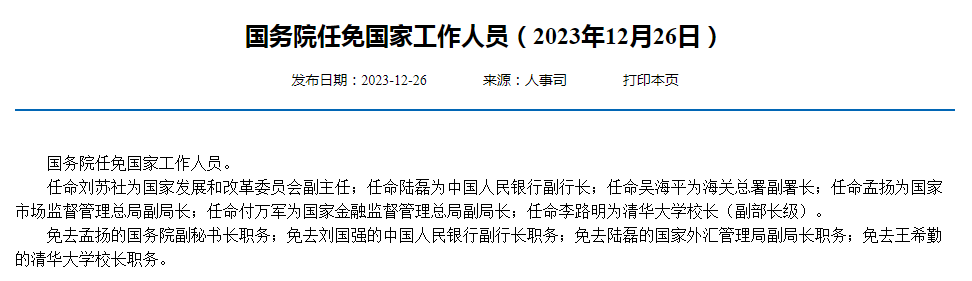

任命刘苏社为国家发展和改革委员会副主任;任命陆磊为中国人民银行副行长。国务院任免国家工作人员。任命刘苏社为国家发展和改革委员会副主任;任命陆磊为中国人民银行副行长;任命吴海平为海关总署副署长;任命孟扬为国家市场监督管理总局副局长;任命付万军为国家金融监督管理总局副局长;任命李路明为清华大学校长(副部长级)。锤子财富2023-12-26 19:45:100000郴电国际跌超4%:公司股价短期内涨幅较大,可能存在回调风险

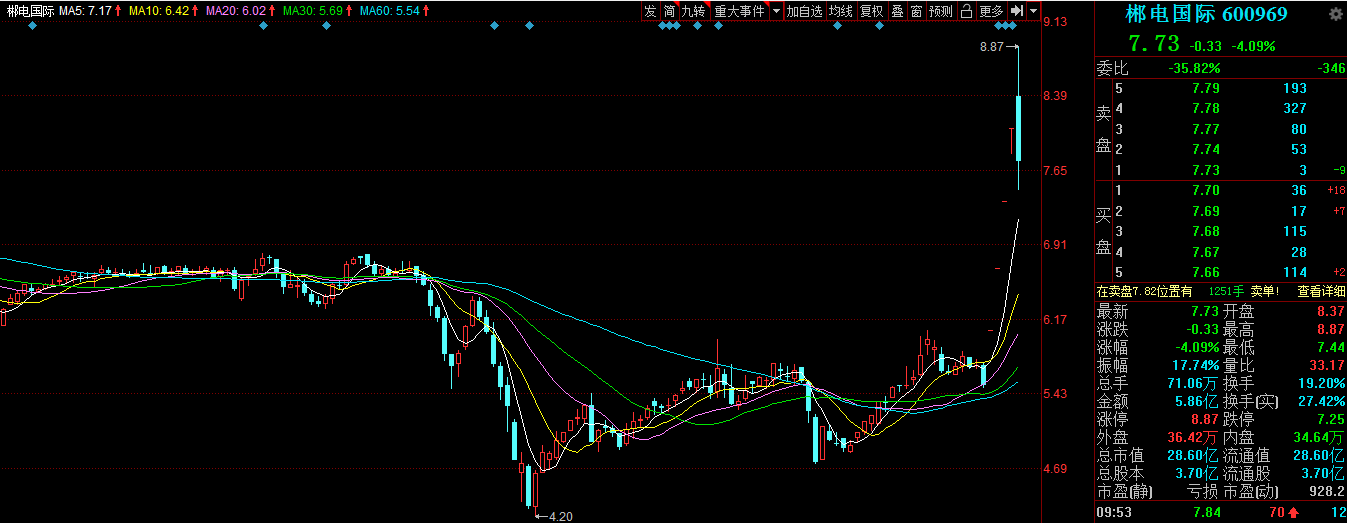

郴电国际表示,公司目前生产经营情况及外部环境未发生重大变化。5月30日,郴电国际高开低走,截至发稿,报7.73元,跌超4%。该股此前曾连续4日涨停。5月29日晚间,郴电国际发布股票交易异常波动公告称,经公司自查,公司目前生产经营情况及外部环境未发生重大变化。公司所处的市场环境、行业政策也未发生重大调整,经营管理正常。锤子财富2024-06-08 22:28:450000央企产业链融通发展共链行动启动,涉及哪些重点领域

中国移动、中国中车集团等51家中央企业积极申报开展共链行动,涉及161个产业链方向和106场专题活动。由国资委、工信部共同组织实施的中央企业产业链融通发展共链行动14日正式启动。此次共链行动旨在探索建立以中央企业为牵引,专精特新“小巨人”、制造业单项冠军等优质中小企业为支撑的大中小企业有序竞合、融通发展的新格局。0000乘联会:预估12月新能源乘用车厂商批发销量113万辆,同比增50%

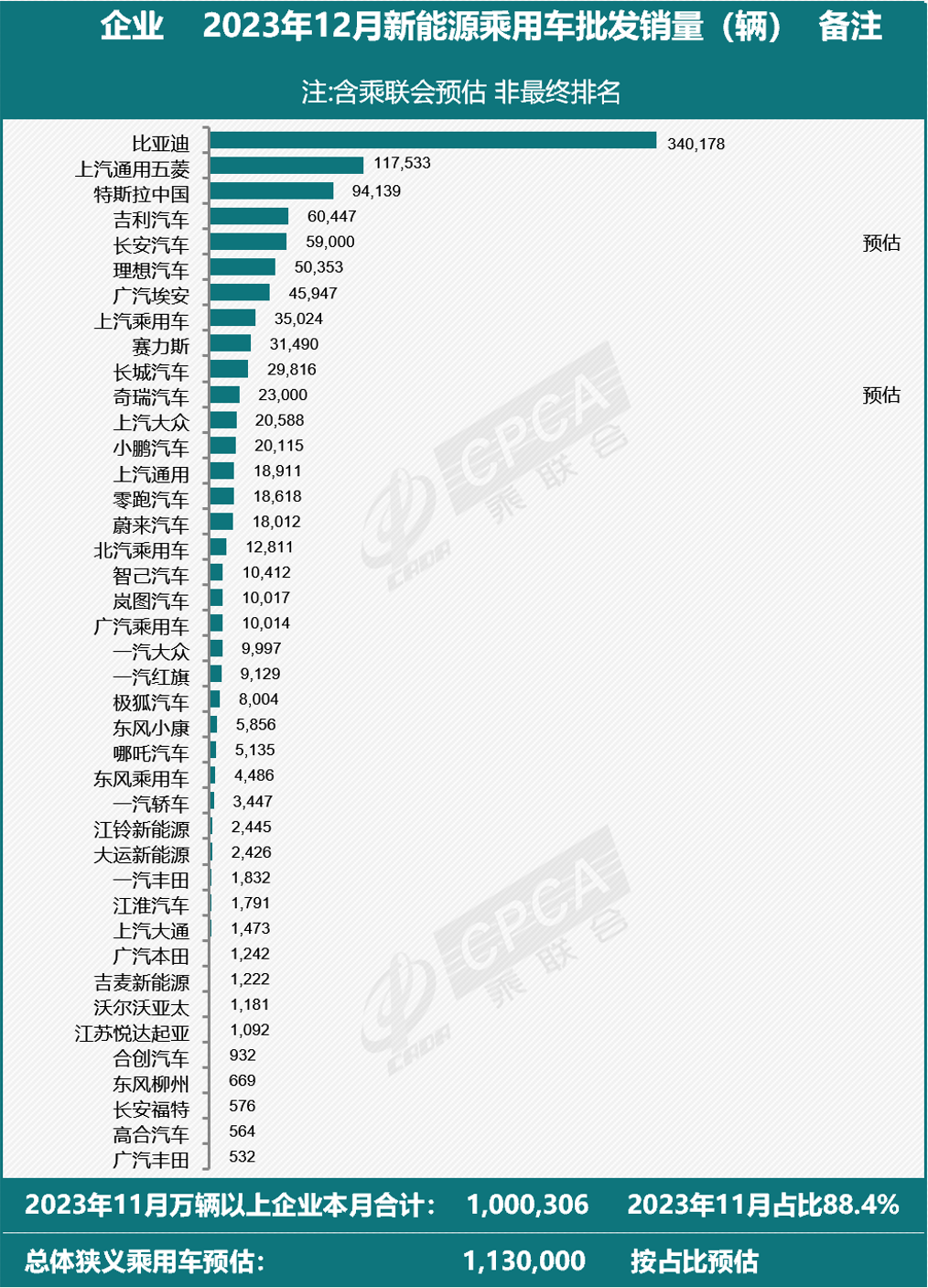

今年1-12月测算的累计批发888万辆,同比增长38%。12月新能源乘用车市场预判2023年乘用车市场热度温和上升,12月进入年末冲刺阶段。12月新能源市场在车购税指标调整效应和价格促销的双重驱动下创出历史新高,对2023年整体车市强增长构成有力支撑。锤子财富2024-01-03 17:11:510000