美7月CPI止步“12连降”,核心CPI创近两年新低,9月或暂停加息?丨火线解读

美国劳工部10日公布的数据显示,美国7月消费者价格指数(CPI)同比上涨3.2%,涨幅略高于6月的3%。

数据显示,今年7月美国CPI同比和环比分别上涨3.2%和0.2%,而6月CPI同比和环比涨幅分别为3%和0.2%。剔除波动较大的食品和能源价格后,7月核心CPI同比上涨4.7%,涨幅为2021年10月以来最低水平。

本月通胀三大看点

具体来看,7月物价上涨的主要驱动因素是住房成本上涨,其次是汽车保险和教育。而民航机票、二手车和医疗卫生等价格下降在一定程度上使通胀缓解。

西部证券表示,本月通胀有三大看点:①受到沙特俄罗斯兑现减产承诺、供给端趋紧 夏季美国居民出行旺季 美国加息接近尾声而基本面韧性较强,供需改善推动7月以来WTI原油价格有所反弹,进而带动本月运输服务环比和同比价格反弹;②核心商品价格放缓重新走快。新车和二手车价格增速均走弱,或意味着整体经济需求放缓的趋势不变;③核心服务下行较为缓慢。从房租来看,主要租房租金价格放缓较为显著,但是自有房等价租金环比反弹,使得同比增速仅小幅回落。另外,受到7月时薪超预期影响,娱乐通信、教育通信和娱乐服务同比增速走强。

开源证券指出,总体通胀与核心通胀的环比增速均未较6月份提升,或反映当前美国通胀反弹的力度相对不强,美联储的去通胀进程尚较顺利。不过需要看到,高基数效应后续或还将继续减弱,通胀水平还将继续反弹,美联储的通胀目标还未实现。

申万宏源则表示,虽然7月美国CPI整体略低于预期,但核心通胀仍较为坚韧,特别是核心服务领域,可能仍能够支撑美联储年内加息预期,且下半年仍有三大因素使得可能迟滞美国通胀下行趋势,分别为①超额储蓄、财政发力支撑居民收入及消费;②供需趋紧下原油价格回升;③三季度房租通胀回落慢于市场预期。

核心CPI将快速下行

招商证券认为,美国核心CPI将快速下行,今年底到明年初或降至2%附近的水平。该机构表示,此前曾提及,美国整体CPI和核心CPI的后续走势或出现分化。往后看,①由于基数因素和油价反弹,对于美国整体CPI的预测,假设环比在0.1%,8-12月的CPI同比数据应分别在3.4%、3.2%、2.9%、3.1%和3.6%。②对于美国核心CPI的预测,由于房租项的统计滞后,假设环比从7月的0.4%放缓到0.0%,那么8-12月的核心CPI将分别回落至4.1%、3.5%、3.2%、2.8%和2.4%。

瑞银预计,随着季节性因素的通缩力量消失,环比涨幅将在整个秋季有所回升。尽管如此,由于租金价格趋势下降、二手车价格下跌、供应状况缓解以及工资增长放缓带来下行压力,核心CPI涨幅料将在今年剩余时间内保持在0.2%-0.3%的范围内。“未来几个月,美国整体CPI同比将上升,而核心CPI同比将下降。”

开源证券认为,随着高基数的逐渐消失,整体的通胀水平短期内或还会继续反弹,7月通胀水平或为年内低点。核心通胀方面,由于暑期仍未结束,交通运输等服务通胀项可能还将保持韧性,从而带动超级核心服务通胀有所抬升。不过在核心商品价格持续下行的拖累下,核心通胀继续下行的趋势或难改变,其不确定性仅在于下行的斜率。

9月加息必要性下降

上述数据公布后,芝加哥商品交易所集团(CME)的“美联储观察(FedWatch)”工具显示,FOMC在9月会议上维持利率不变的概率从此前的87%升至91%,加息25个基点的概率从此前的13%降至9%。

中信证券首席经济学家明明认为,今年以来美国通胀下行较符合预期,核心通胀环比增速近两个月趋缓,7月为美联储最后一次加息的概率较高,十年期美债利率短期或高位震荡。

中金公司认为,核心CPI连续第二个月环比增长0.2%是一个积极信号,但能源价格反弹显示通胀放缓也并非一帆风顺。美联储9月加息的必要性下降,此前预计美联储或“跳过”9月,下次加息或在四季度。

华泰证券指出,偏弱的通胀叠加此前偏弱的非农数据使得美联储进一步加息的必要性下降,美联储9月及以后加息的概率或将低于50%。但考虑到美国动能改善超预期、财政支出保持扩张,5y5y盈亏平衡通胀持续上行,若工资和通胀再度回升,不排除美联储转鹰的可能性。

财通证券表示,7月通胀数据公布后,市场对美联储加息路径预期变动不大。随着就业市场持续放缓,通胀压力有所好转,加息已经步入尾声,年内再加息概率不大,降息时点仍需观察。由于三季度财政部发行国债规模超预期,十年期国债收益率短期内将保持震荡,但随着加息周期结束,收益率将开启下行周期。与美债类似,美元指数短期或将震荡波动,长期同样存在下行压力。

降准生效 超额续作MLF,央行连续大动作,有何深意丨火线解读

央行灵活使用总量货币政策工具箱的宽货币取向已较为明确。9月15日,央行宣布开展1390亿元公开市场逆回购操作和5910亿元中期借贷便利(MLF)操作,充分满足了金融机构需求。与此同时,降准今日生效。央行昨日宣布9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。0000中国2023年规上工业发电量8.9万亿千瓦时,同比增长5.2%。

12月份,规上工业发电量8290亿千瓦时,同比增长8.0%,增速比11月份放缓0.4个百分点,日均发电267.4亿千瓦时。1月17日,国家统计局发布2023年12月份能源生产情况。12月份,规模以上工业(以下简称规上工业)主要能源产品生产继续保持稳定增长。与11月份相比,原煤、天然气、电力增速有所放缓,原油增速加快。一、原煤、原油和天然气生产及相关情况锤子财富2024-01-17 15:09:410000以法治促进数商服务高质量对外开放︱法经兵言

我国数据安全治理工作仍需进一步加强,尤其是在引入境外数据商后,数据跨境流动的风险将直线上升,如处理不好可能威胁个人信息安全、企业数据权益与国家数据主权。0000江小涓:数字技术是全球化向前发展的重要支撑

江小涓认为,更多采用数字技术,建设数字“一带一路”,可以实现低成本交易、低成本投资和可持续合作关系。6月10日,在第三届金融四十人曲江论坛上,中国社科院大学教授、国务院原副秘书长江小涓表示:“‘一带一路’的各种合作,今后可以更多纳入到全球化治理体系中,可以更多采用数字化合作这种新资产的模式,目的是使‘一带一路’的合作更有规则、更加绿色、更可持续,实现高质量的发展。”锤子财富2023-06-10 16:32:550001江西卖地收入与专项债限额比降至27.15% 丨专项债区域配置分析

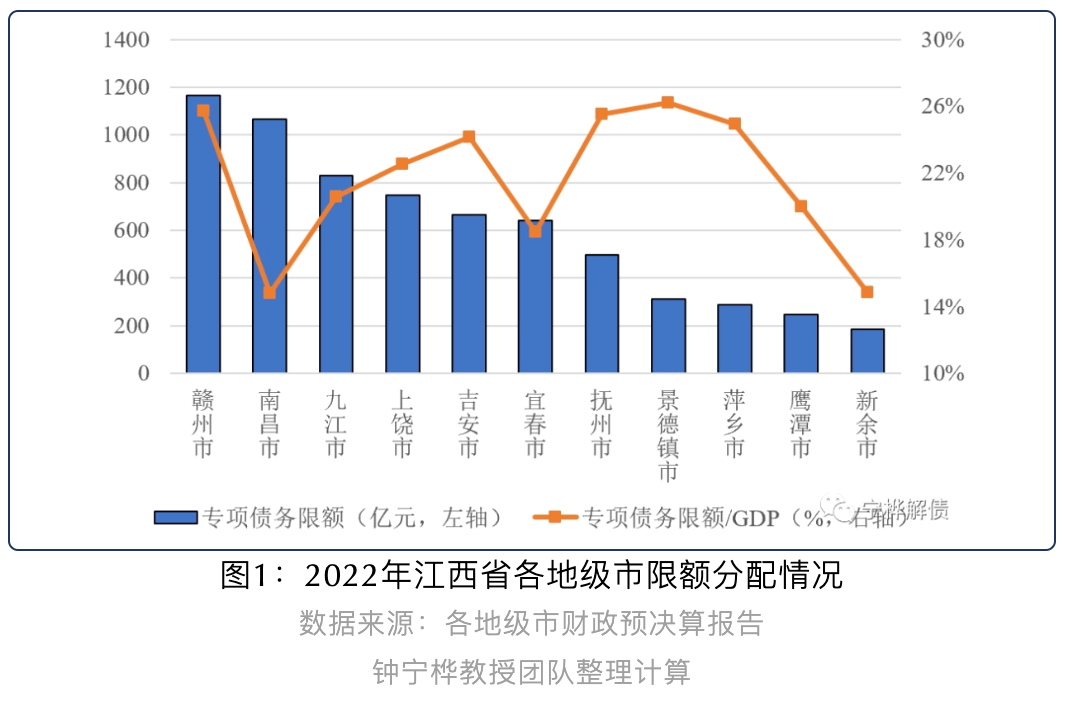

从绝对规模来看,赣州市分配到的债务限额规模最高,为1164亿元,而新余市最低,为186亿元。专项债务限额规模我国对地方政府债务余额实行限额管理,地方政府举债不得突破批准的限额。地方政府债务限额的分配采用“财政部-省-市”逐级下达的方式,新增限额的规模由各地区债务风险、财力状况和重大项目融资需求等决定。锤子财富2023-10-31 11:51:110000