冷冰理事详解ISSB可持续信披最新进展 ,中国企业如何应对?

在资本市场,为推进可持续发展,国际可持续准则理事会(ISSB)于今年6月底正式发布了可持续信披准则,ESG(环境、社会、治理)标准的全球统一信披语言正在形成。

在8月9日由第一财经主办的零碳峰会期间,ISSB全职理事冷冰以“国际可持续披露准则简介和最新进展 ”为题,发表了主旨演讲。他表示,成立ISSB的驱动因素包括:提供决策有用的可比信息,终结自愿执行环境下的纷繁芜杂的众多标准,提升资本市场效能。国际公共政策制定者,例如G7、G20和金融稳定理事会,都号召制定一套服务于资本市场可持续披露的全球基准,与财务信息披露并行。

ISSB最新准则计划从2024年1月1日开始生效,对中国企业来说,在不久的将来也将按照可持续披露准则进行信披。冷冰建议企业评估收集、汇总、验证整个公司及其价值链的可持续性相关信息的内部系统和流程,考虑影响企业可持续性的相关风险和机会。

ISSB构建全球可比的可持续准则

面对全球多套ESG信披标准,全球最权威的标准之一在今年早前横空出世——国际会计准则(IFRS)旗下ISSB正式对外发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(下称“IFRSS1”)和《国际财务报告可持续披露准则第2号——气候相关披露》(下称“IFRSS2”)。上述ISSB准则的发布标志着高质量可持续相关财务信披准则开始建立。自2022年3月公布征求意见稿至正式准则发布,仅历时15个月。

冷冰表示,ISSB准则的制定以INTEGRATED REPORTING、SASB STANDARDS、CDSB Framework、TCFD等以投资者为中心的标准和框架为基础,站在这些标准的肩膀上而形成的,其中最重要的是TCFD。

TCFD是由G20成员国组成的金融稳定理事会(FSB)设立的气候变化相关财务信息披露指南工作小组。2018年开始,TCFD标准在全球得到广泛采用。2022年3月,美国证券交易委员会(SEC)发布政策议案,首次要求在美上市企业披露气候相关风险和温室气体排放信息,该议案的披露框架同样与TCFD建议框架的要求一致。在人民银行大力推动下,该标准在中国也有非常广泛的应用。

“7月初,FSB发布公告将解散TCFD,以后TCFD的职责由ISSB履行,后续每年编制一次报告的任务将交由ISSB负责,ISSB早在大半年前就把TCFD的相关工作人员雇过来了。”他称。

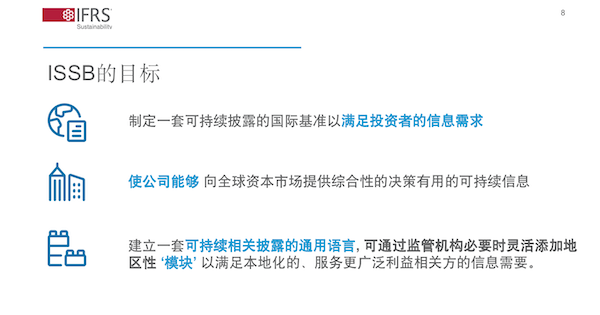

冷冰表示,成立ISSB的目的在于,目前全球有很多各种各样的标准、框架和推荐意见,因此建立一套高质量的可持续信披的基准性标准成为全球共识。

其次,并非所有信息都能按照会计准则反映到财务报表中,因此在通用的财务报告范围内,建立一套单独的可持续信息报告的披露准则,是一个较好的供特殊决策参考的解决办法。此外,各国政府也支持在资本市场建立可持续性披露全球基准。

就ISSB的架构而言,冷冰介绍称,ISSB是与国际会计准则理事会(International Accounting Standards Board,IASB)平行的机构,这两家机构的共同主管机构是国际财务报告准则基金会(IFRS Foundation)。IFRS基金会具有负责ISSB筹资、遴选理事会、监督因循程序的执行等三项职能。

在它们之上的则是IFRS基金会监督委员会(IFRS Foundation Monitoring Board),监督委员会会员有8名,包括SEC主席、日本金融厅负责人、韩国金融监管局负责人、中国财政部副部长朱忠明等;IFRS基金会受托人则由22名独立受托人构成。

冷冰表示,ISSB的目标在于,可持续信披的基准性标准要具备以下基本特征——首先,决策有用原则。需要为投资者决策过程中提供与财务报表一样可靠的信息,这也决定了资本市场对企业的定价。

其次,成本效益原则,即对于编制者来说具有较好的性价比,而非沉重的负担。这并不是ESG评级,而是企业自身的负责任披露,而如何对这些信息进行解读,取决于投资机构。

另一个基本特征则是有利于全球资本市场的参与,即保证决策非常透明。

如今,按照会计准则编制的财务报表,以及按照可持续披露准则编制的可持续报告,两者一起被称为通用目的财务报告,对应的是基本使用者,主要是投资者。

详解S1、S2披露要求

2022年1月底,ISSB发布了征求意见稿,一共收到1400多份反馈意见,后续针对意见进行了讨论,讨论工作在2023年年初完成。最终准则第一批有两份,一是可持续相关披露的一般要求(S1),二是气候相关财务披露(S2)。

S1完整采用TCFD框架,包括战略、治理、风险管理和目标指标(四大支柱),并把它扩展到所有的可持续风险领域。S1使企业能够向投资者传达其短、中和长期面临的可持续发展相关风险和机遇;S2则具体规定了气候相关风险和机遇的披露要求。两份准则将于2024年1月1日开始生效,企业等主体需要积极备战。

冷冰表示,就S2而言,关键问题在于,范围3的温室气体排放是否要披露?范围1是企业生产过程中的排放,范围2为外购的电力,范围3则是价值链上的排放(较难计量但却不容忽视,例如商业银行99%的排放几乎都属于范围3)。冷冰认为,范围3的排放必须披露,而且要求和财务报表一起披露,但在第一年实施时存在一些豁免,比如S2披露可以比财报晚半年等。

此外,如何计量温室气体排放?冷冰表示,目前全球计量的方法不一样,很多国家按照ISO 14061-1计算。ISSB准则规定,如果国家或交易所有明确规定,企业就按照这些规定计算。如果没有,则按照ISO 14061-1计算,将会有一年缓冲期。对于范围3的计量,如果价值链上取得数据较为困难,则可用其他方法替代,比如用第三方收集去估计。

如何影响中国企业?

至于中国会否运用这套准则,冷冰认为,这取决于中国的监管部门和政策制定部门。但在经济全球化的背景下,中国的相关准则可能会和它产生联系,或在此基础上做一些变化。

“我们不鼓励大家直接应用ISSB准则,而是鼓励建立本国统一的可持续披露准则,再把ISSB准则引入进来。”他称。亦有观点认为,各国有不同的国情和政策目标,全球也不可能只有一套ESG标准,ISSB准则旨在提供更加一致、完整、可比和可验证的可持续相关财务信息。

安永此前认为,新的标准对中国企业的影响包括:中国企业尤其是中国香港及其他境外上市企业在编制可持续报告时,可能会主动或被强制要求应用ISSB准则或类似准则。比如,香港联交所于2023年4月发布的《优化环境、社会及管治框架下的气候相关信息披露(咨询文件)》以ISSB的气候相关披露准则为基础,引入新气候相关披露要求,并建议将气候相关披露由“不遵守就解释”提升为强制性披露。企业应积极制定行动计划。同时,对于信息使用者来说,亦要了解如何阅读并有效利用通用目的财务报告中的信息,分析可持续相关风险和机遇,并做出投资决策。为此,ISSB人员亦在培训各国监管机构等。

冷冰也建议企业评估收集、汇总、验证整个公司及其价值链可持续性相关信息的内部系统和流程;考虑影响企业可持续性的相关风险和机会;审查ISSB提出的标准和支持材料,包括SASB标准、CDSB框架和TCFD建议。

他特别建议企业做到以下两点:一是要重视可持续性管理,分清可持续风险管理和可持续风险披露是不同的。ISSB作为一个准则制定机构,希望企业将精力资源完全集中在前者上。

此外,从技术上来说,他推荐企业多了解ISSB参考的相关准则。比如,SASB一共有77个准则、11个门类。77个行业就是77个准则,平均每个准则涉及4-5个行业主题、14个披露指标,只算一级指标,14个披露指标中70%是量化的。

百强房企7月销售再创新低,有开发商称“断崖下滑”

若支持政策能够尽快落地,向市场传递信心,核心一二线城市的市场有望逐步企稳。高温、台风,天气复杂多变的7月向来是房地产销售的淡季,因此,刚过去这个7月,楼市创下了近年来单月业绩规模的新低。7月31日,第三方研究机构克而瑞发布的销售数据显示,7月单月,百强房企实现销售操盘金额3504.3亿元,环比下降33.5%,同比亦大降33.1%,降幅较上月进一步扩大。锤子财富2023-07-31 22:47:300000银发经济|每千名老人养老床位数仅39张,居家养老看病需求亟须陪诊师规范化

就医陪诊服务成为很多独居老人居家养老的痛点和难点。逐渐老去的父母在面对数字化诊疗时无法独自应付,自己工作走不开,身边又没有兄弟姐妹可以搭把手,这成为很多独生子女的痛点。而这样的痛点,在很多城市催生了一项新兴职业“陪诊师”。0000科创板“答卷”:业绩、研发投入增长,专业机构投资者持仓占比约四成

有何看点?4月29日晚间,科创板交出2022年度和2023年一季度业绩“答卷”。整体营业收入首次突破万亿元,整体净利润和研发投入均首次突破千亿元。当年,科创板共计实现营业收入1.21万亿元,同比增长29%;实现归母净利润1135.89亿元,同比增长6%;实现扣除非后归母净利润907.81亿元,同比增长9%。0000聚焦进博会|从心血管疾病到眼底筛查 企业扩大“朋友圈”助力基层医疗

在今年的进博会上,医疗企业发布的新技术更贴近中国基层医疗的需求,同时企业通过与国内医疗卫生机构的合作,共同推动先进技术在基层的普及。推动优质医疗资源下沉是实现健康中国2030目标的重要手段。在今年的进博会上,医疗企业发布的新技术更贴近中国基层医疗的需求,同时企业通过与国内医疗卫生机构的合作,共同推动先进技术在基层的普及。解决眼科医疗资源分布不均问题锤子财富2023-11-07 19:23:050000