市场相对回暖后,理财公司“灵活”上调产品费率

前期密集降费后,理财市场回暖之下,有理财公司闻风而动,选择上调费率。

近日,方芳(化名)在准备购买某款理财产品时发现,相同金额的产品,费用较7月却有明显变化。在查询公告后发现,产品的管理费率涨了0.1个百分点。在她看来,虽然差额不大,但对于这种费率折扣频繁变动仍感到困惑。

近日,多家理财公司相继宣布上调部分理财产品的销售手续费或固定管理费。有业内人士认为目前上调费率并非普遍现象。本质上是由于目前理财市场相对回暖,此时上调费率抵触性较弱,部分机构基于经营策略考量进行灵活调整。

有机构上调理财产品费率

据记者不完全统计,在市场销售费率普降背景下,近期中邮理财、华夏理财、兴银理财、广银理财等多家理财公司旗下都有产品“逆势”上调产品销售手续费、固定管理费,其中销售手续费上调幅度在0.01~0.2个百分点;固定管理费上调幅度在0.01~0.3个百分点左右。相较此前理财产品降费潮中的内卷价格战,此次回调幅度并不算太大。

值得注意的是,此次上调理财费率的产品覆盖范围较广,包括权益类产品、固收类产品、现金管理类产品。

其中部分理财产品费经历“先降后升”的过程。例如中邮理财某款零钱宝理财产品,根据公告,该产品曾在2023年7月1日~2023年7月31日设置优惠利率,将销售手续费从0.25%/年下调为0.12%/年,将固定管理费从0.15%/年降为0.05%/年。而仅1个月后,其费率上调0.01个百分点,将销售手续费上调为0.13%/年,固定管理费上调为0.16%/年。据最新公告,预计9月将恢复正常费率,即销售手续费0.25%/年,固定管理费0.15%/年。

与之类似的还有广银理财某款人民币理财计划,在近期公告中该产品拟将销售费由0.3%/年上调至0.4%/年,固定管理费则由0.2%/年上浮至0.5%/年。今年3月这款产品的销售费率刚刚经历下调,由0.3%/年降至0.2%/年。

有业内人士对记者分析,上述上调费率更多是基于经营“战术”,例如广银理财该款人民币理财计划主要针对的是高净值客户,加上近期收益回暖,客户对费率敏感性不高。而中邮理财产品则明显具有季节性,在6月理财规模收缩后,7月降费让利,后续再逐渐调回正常水平。总体来看,这或许并不能表达费率已呈上升趋势,但从某种意义上说明,在理财规模回暖之下,理财公司从原本集中内卷降费让利,逐渐到“有升有降”,回归常态。

降费是策略并非目的

上述业内人士告诉记者,此前理财费率战虽然看似声势浩大,但由于客户本身对于管理费率、销售费率的敏感度不足,因此效果相对有限。“理财本身的净值波动才是客户更关心的。相比之下0.1个百分点的变化,很少有客户会注意到。”她补充说道。

国信证券分析师孔祥也指出,单纯降费价值不大。目前若干理财产品采取较大胆的收费模式(如净值1元以下不收管理费),但募集规模并未显著超预期,客户更关注赚钱效果。

此外,费率变动与理财市场的“冷”、“暖”息息相关。市场“冷”时,理财公司倾向于降费让利。回顾2022年,3~4月权益市场回撤期,以及11~12月债市负反馈期间,理财机构较为普遍地选择为理财投资者减费让利,以避免客户因收益回撤导致大规模赎回产品。

今年的理财“降费潮”发生在6月底7月初左右,彼时理财市场正面临一轮波动。6月15日~6月25日,人民币理财产品单位净值下跌共有2007只,占比为8.7%,较前一周期占比明显增长。银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2023年上)》显示,截至2023年6月末,全国共有265家银行机构和30家理财公司有存续的理财产品,存续规模25.34万亿元,同比下降13.1%。

部分理财机构为防止客户流失,开始纷纷“内卷”费率。中信证券6月发布的报告显示,现金管理类产品、纯固收产、固收 产品、偏债混合产品最新平均费率相比初始费率分别下调了8、2、2、3bp,其中现金管理类理财受到现金理财新规影响,下降幅度最大。

不过,近期理财回暖信号则相对显著。国金证券研报也显示,7月理财规模正快速回升。根据该机构数据分析,6月最后一周理财存续规模季节性减少7138亿元,但7月前三周规模快速回升1.27万亿元。

融360数字科技研究院分析师刘银平对第一财经表示,今年理财公司调整产品费率的现象较多,下调产品费率大多发生在投资环境不佳、理财产品净值下降、理财公司抢占市场份额的情况下。近期理财产品净值逐渐回升,尤其是固定收益类理财产品业绩表现良好,此时上调部分产品费率对理财产品的收益影响较小,投资者相对容易接受。

此后费率变化趋势如何?“在资管行业竞争加剧趋势下,理财产品降费让利现象将会越来越常见,但降费是策略并非目的。”刘银平认为作为盈利性机构,理财公司在产品费率调整方面灵活性较大,不同时期、不同产品的收费模式会有一定差异。

“从海内外的发展趋势来看都是逐渐走低的。”金融监管专家周毅钦对第一财经记者表示,资管市场头部效应明显,随着规模的逐渐扩大化,费率本身存在一定的下降空间。同时随着金融科技的不断升级,管理成本也在不断下降。

从盈利能力来看,理财产品在费率调整上或仍有一定空间。根据中信证券研报统计,2022年度,披露盈利数据的21家理财子净利润高达309亿元,比收入最高的21家公募基金的净利润高了6.37%。同向对比来看,理财子的净利率整体在64%以上,比头部公募基金盈利更高。原因可能在于借助母行的渠道优势,理财子的营销成本远低于后者。

萨姆法则这次未必适用

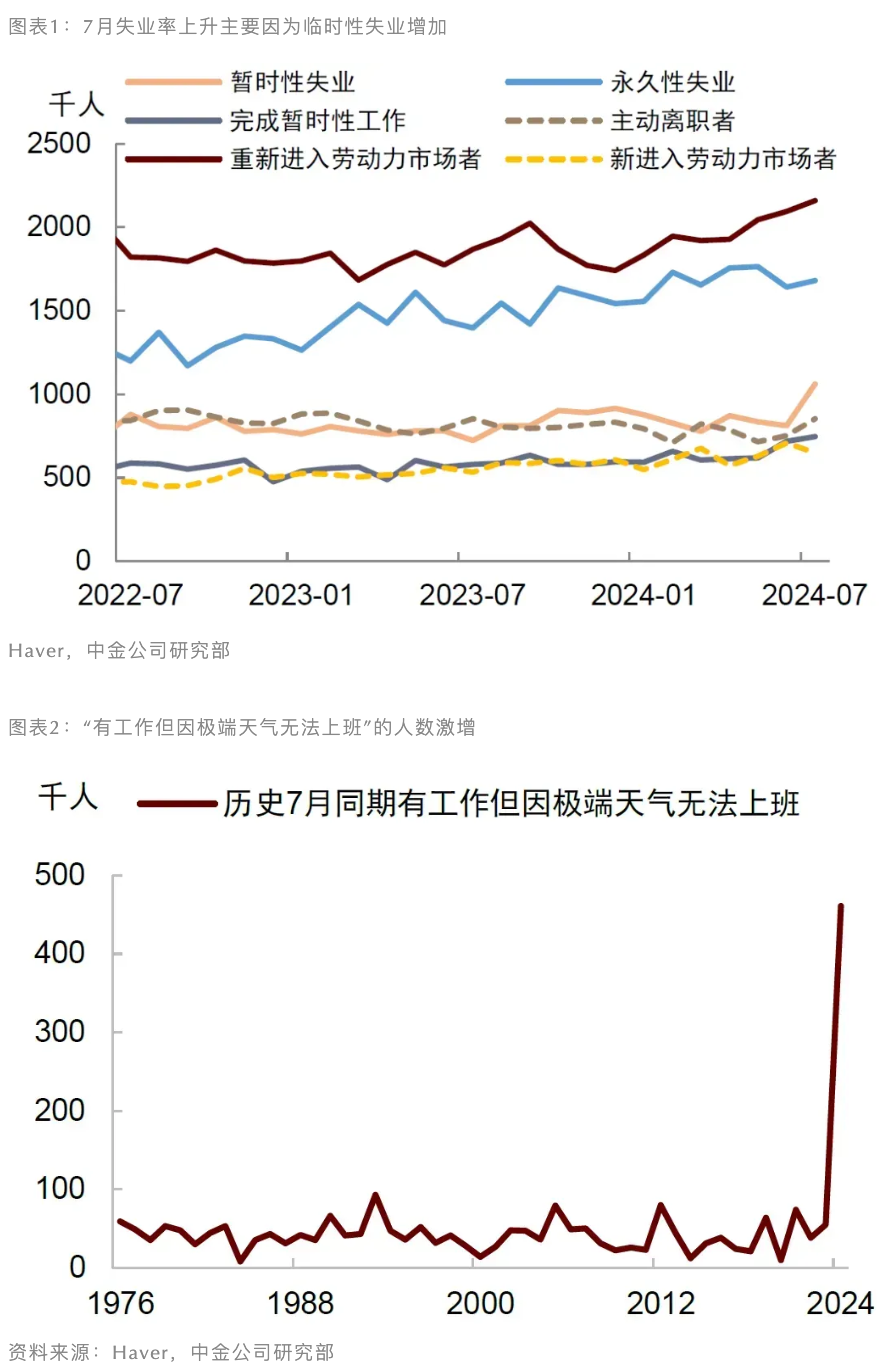

这次失业率上升伴随着很多非常规因素,特殊情况也需要特殊分析。短期因素推升7月失业率美国7月失业率从上月的4.1%意外上升至4.3%,但深入研究发现,失业率上升主要因为暂时性失业大幅增加,这种短期失业可能一定程度上是由飓风造成的。锤子财富2024-08-15 01:41:040000上海大三甲医院启动反腐专项整治,业内谈如何更有效反腐

医药反腐集中整治工作近期在全国范围开展,上海大型三甲医院日前也开启专项整治行动。“我们医疗机构都对专项整治行动非常重视。”医药反腐集中整治工作近期在全国范围开展,上海大型三甲医院日前也开启专项整治行动。0001国家开发银行河南分行原党委书记、行长傅小东一审获刑十年

被告人傅小东因犯受贿罪,被判处有期徒刑十年,并处罚金人民币五十万元,扣押在案的赃款赃物依法没收,上缴国库。4月14日,吴忠市中级人民法院一审公开宣判被告人傅小东受贿一案。被告人傅小东因犯受贿罪,被判处有期徒刑十年,并处罚金人民币五十万元,扣押在案的赃款赃物依法没收,上缴国库。0000阿里云进攻“三板斧”:大降价、被集成和大模型

4月26日上午,2023阿里云合作伙伴大会上,阿里巴巴集团董事会主席兼CEO、阿里云智能集团CEO张勇再度现身。2022年底,张勇选择亲自担任阿里云智能CEO后,曾在一封面向阿里集团的全员信中指出,希望新的一年中阿里的关键字是“进”。他要求阿里坚持做“好”自己,做“好”企业的发展核心,创造好客户价值,承担好引领发展、创造就业、参与国际竞争的大使命。锤子财富2023-04-26 18:21:410000发行底价折上折背后:注册制下破发“常态化”,业内建言完善底价制度

袁华明表示,今年以来部分新股上市后股价相较于发行价下跌幅度比较大,新股投资风险有所加大,投资者情绪受到持续冲击。一些公司为了保证新股发行,不得不下调发行价格。发行底价下调89%,这令市场震惊的一幕,发生在华洋赛车身上。0000