保险金信托业务受热捧,富裕家庭财富传承有良策?

据胡润百富2022年调研显示,中国“富裕家庭”(600万元人民币家庭净资产)数量达到508万户,“高净值家庭”(千万元人民币家庭净资产)数量达到206万户,“超高净值家庭”(亿元人民币家庭净资产)数量达到13万户。

在首批创富者陆续步入花甲之年后,如何安全、稳妥地传承上述资产成为了很多富裕家庭的必答题。

若采用家族信托模式传承,1000万元的设立门槛让很多人望而却步;通过为后代买保险的方式传承资产,受益人(财富继承者)“一夜暴富”后又容易对金钱失去敬畏感,很难达到“传承财富”的目的。

于今年6月1日正式得到监管层明确认定的“保险金信托”成为不少超高净值的选择。根据惠裕全球家族智库和国投泰康信托所联合出品的《2023中国保险金信托创新发展白皮书》(以下简称“白皮书”),65.63%的受访机构(信托、银行、券商)均已经开展保险金信托业务,另有31.25%的受访机构计划在一年内开展保险金信托业务。

保险金信托发展的三个阶段

一般而言,发生保险给付时,保险公司把钱给受益人,受益人拿到全部保险金后,保险公司完成履约,合同就终止了。但在保险金信托模式下,投保人在买了保单之后,还要和信托公司签一个协议,保险赔款不直接赔付给家人,而是赔付进信托,再通过信托实现二次增值,并在更长的周期内保障家人财富的风险隔离,避免婚姻、挥霍、债务等风险。

很多保险金信托是300万保额起步,相较于家族信托1000万元的设立门槛,保险金信托可以通过保险杠杆及保险费分期缴纳,降低门槛,通过较小金额设立信托,即用信托工具帮助更多人、更多家庭解决实际问题。

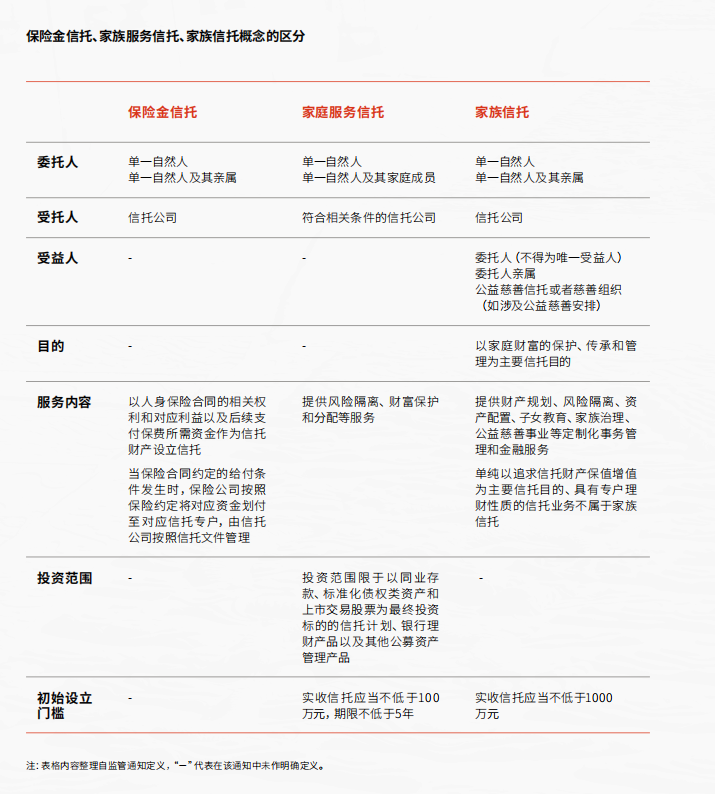

2023年3月20日,原中国银保监会发布《关于规范信托公司信托业务分类的通知》。6月1日,信托业务新三分类正式实行。在该通知中,“保险金信托”被划分为“资产服务信托”中“财富管理服务信托”项下的一项独立分类业务,标志着“保险金信托”业务正式得到了监管层面的明确认定,同时也与常被混淆的家庭服务信托、家族信托概念做出正式区分。

国投泰康信托有限公司总经理傅强表示,“保险金信托”在全球发展已历经百余年,国内直到2014年才落地首单业务,实现了“0-1”的突破;近年来,随着信托公司的持续布局,市场规模已超千亿元,且多达39家信托公司参与其中。

“白皮书”将保险金信托发展分成三个阶段。

第一阶段为2014年至2017年,即模式探索期,在此期间我国内地首单保险金信托产品由中信信托和中信保诚人寿于2014年共同推出。

政策层面也有相应更进,原中国保监会于2014年发布《中国保监会关于加强和改进保险资金运用比例监管的通知》及《关于保险资金投资集合资金信托计划有关事项的通知》等文件,推动了保险与信托的跨业合作。

据不完全统计,在2014-2017年间,有8家信托机构、14家保险公司陆续开展保险金信托服务。但在上述时间段内,由于保险金信托以传承和风险隔离为核心目标,相较其他在彼时更加受到市场追捧的高收益理财或类理财产品而言缺乏吸引力,因此在该阶段保险金信托并未引起市场的重视。

第二阶段为2018年至2023年6月,该阶段保险金信托处于高速扩张期,在三年疫情及全球政经局势变化等不稳定因素的影响下,一批高净值人群对代际传承与安全保障的需求井喷。

此阶段已有约有30余家信托公司、50余家保险公司开展相关服务。亿元大单、复杂架构设计、创新场景频现。然而,保险金信托行业发展极度不平衡,头部效应明显。以银行背景的信托公司和保险背景的信托公司为主力,业务集中度较高。

据中国信登信托登记数据显示 ,2023年1月份,新增保险金信托规模达89.74亿元,环比增长67.05%,规模创近11个月新高。

但由于跨业监管存在挑战,在该阶段尚未有明确指引出台,因此保险金信托的合规性及服务边界并不清晰。

第三阶段为6月起至今。3月20日,具有划时代意义的信托业务新三分类正式出台,信托的本源价值和作用得到了进一步的明确,6月1日起正式实施。信托业务新三分类正式认定了保险金信托的监管地位,摆脱了此前保险金信托跨业监管模糊的尴尬境地,为未来保险金信托业务创新的有序发展奠定了良好的基础。

“白皮书”认为信托业务新三分类的出台无疑是保险金信托行业迈向有序创新阶段的重要里程碑,也是项目组发起本研究的初心,希望能够为保险金信托在新环境下的创新实践设立行业高质量发展的服务标准。

“65.63%的受访机构均已经开展保险金信托业务”

7月初,国家金融监督管理总局向信托业进一步下发了“指导口径”,对信托业务新三分类后出台后的实操难点进行解析。指导口径针对“资产管理信托”“资产服务信托”“其他”三个方面共20个问题进行了解答,规范了新三分类下的业务开展。

对于保险金信托业务的归属难点,指导口径做出了如下指引:单纯以保险金请求权作为信托财产设立的信托归入保险金信托;以遗嘱方式设立的保险金信托归入遗嘱信托;设立方式同时包含遗嘱和书面合同的家族信托,或者信托财产同时包含保险金请求权和其他财产的家族信托均归入家族信托。

在“白皮书”调研中,有约36%的受访者表示其客户已对保险金信托比较了解或非常了解,而60%的客户已经至少听说过保险金信托,但认知尚浅。

在已经采纳并设立保险金信托的客户中,中年人群对保险金信托的认可度最高。调研数据显示,40-60岁(含)的中年人群占比最高,属于传承需求最迫切的群体:个人层面需要做养老规划,家庭层面需要关注儿孙的培养与传承,企业层面需要妥善安排接班的过渡,社会层面需要确立贡献的意愿与方式,即在各领域都有强烈的规划诉求。其次是30-40岁(含)的青壮年人群,上有老下有小,处于生命阶段转换的过渡期,风险意识倍增,关注个人婚姻风险、子女教育风险、企业经营风险、父母健康风险等。除此之外,也有部分保险金信托的客户在60岁以上。

在本次受访人群中,有85.37%的受访者认为安全保障是保险金信托作为工具的一大优势,遥遥领先于其他优势。

资产风险隔离(87.8%)和家庭财产传承(87.8%)是受访人群对保险金信托的核心诉求,与此同时,也有部分受访者将利用金融杠杆(63.41%)和养老规划(53.66%)作为主要目标。

在本次调研中,65.63%的受访机构均已经开展保险金信托业务,另有31.25%的受访机构计划在一年内开展保险金信托业务。在已经开展业务的机构中,从整体来看,30亿-100亿元(含)业务体量的机构在问卷调研中占比约25%,100亿元以上业务体量的机构约占12.5%,而30亿元(含)以下规模的机构约占62.5%。

分机构来看:保险及保险经纪端,30亿元(含)以下管理规模的占比最高,占比约70%左右。同时也有100亿元以上较高业务规模的机构出现,占比约18%,呈现较大两极分化趋势,与客户分层及业务成熟阶段有关;信托端,以5亿元(含)以下及50亿-100亿元(含)规模的机构为主,与渠道合作能力及差异化优势塑造息息相关;银行/券商/家办端,机构规模分布相对较为均衡。5亿元(含)以下最多,占比37.5%,其次是5亿-30亿元(含)及50亿-100亿元(含)规模的机构,均占比25%。考虑到银保渠道刚刚开始发力,同时券商和家办尚未大力推进保险金信托业务,机构规模有进一步上升和分化的空间。

调研数据显示,受访机构中有65.62%的受访机构已经将保险金信托业务提升到了重要战略地位。在访谈中了解到,以银行为首的不少机构在2022年末及2023年初时将保险金信托业务提到年度战略,并调整了相应团队的激励机制,取得可观的成效。随着信托业务新三分类的实施,另有43.75%的受访机构逐步将保险金信托作为转型性业务。其余受访机构则将其作为支撑性业务或增值服务。

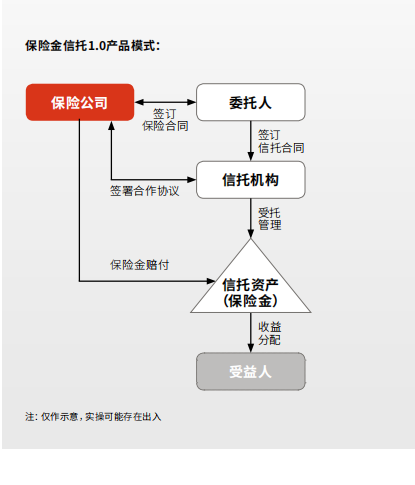

我国保险金信托产品类别已相对丰富,从最初的1.0模式,到2.0模式再到3.0模式,这三种模式无论从概念定义还是实践操作都已得到主流共识。

1.0业务模式下,委托人自行投保并将其持有的保单受益权或保险金作为信托财产委托给信托公司设立信托,经过被保险人同意,将信托公司变更为保单受益人。当保单约定的赔付条件达到后,保险公司将保险金赔付给信托公司,信托公司作为受托人,按照信托合同中的约定,管理和运用信托财产,将信托财产及收益交付给信托受益人。

2.0模式较1.0模式有所升级。在保险产品和信托产品均成立后,经被保险人同意,将投保人、保单受益人均变更为信托公司。在保单存续期内,由信托公司利用信托财产继续代为缴纳保费,并作为保险受益人,受托管理和分配保险金。

3.0模式是委托人以其自有资金设立信托,委托信托公司购买保险。

中共中央政治局召开会议 分析研究当前经济形势和经济工作 审议《整治形式主义为基层减负若干规定》 中共中央总书记习近平主持会议

会议指出,宏观政策要持续用力、更加给力。中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作,审议《整治形式主义为基层减负若干规定》。中共中央总书记习近平主持会议。0000小仙炖全球首个东方滋补现代美学文化空间 落户上海南京西路商圈

12月15日,鲜炖燕窝领导品牌小仙炖上海旗舰店盛大开幕,旗舰店坐落于“世界橱窗”南京西路商圈。作为品牌继北京SKP沉浸式中式滋补旗舰店之后的又一力作,小仙炖上海旗舰店彰显了中式滋补文化在全球化舞台上的自信绽放,也为中式滋补文化的现代化表达注入了新的生命力,或将成为中式滋补文化融入现代高品质生活方式的重要窗口。小仙炖上海旗舰店位于上海南京西路商圈锤子财富2024-12-24 16:05:530000重庆调整优化住房公积金政策:多孩夫妻租房每月最高可提5400元

进一步加大租房自住支持力度,缴存人家庭在我市无自有住房且租赁住房的:中心城区缴存人提取额度提高至每人1800元/月,夫妻双方为3600元/月。8月11日、重庆市住房公积金管理中心发布《关于进一步优化住房公积金使用政策的通知》(以下简称《通知》),七项举措支持住房公积金缴存人的刚性和改善性住房需求,租购并举助力解决新市民、青年人住房问题。具体内容如下↓↓↓0000特斯拉召回存在安全隐患电动汽车数量超160万辆;售价超万元,格力玫瑰空调被吐槽“又丑又土”;马士基:所有经过红海/亚丁湾的船只都将改航好望角丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】一加中国区总裁李杰:今年目标是超过小米单品牌国内市场份额日前,一加中国区总裁李杰在接受记者采访时表示,2023年,一加在中国智能手机市场份额为2%,小米(不含红米)为3%,2024年,一加的目标是超过小米(不含红米)国内市场份额,“我觉得还是很有希望做到的”。(证券时报)OpenAI下周将推出聊天机器人商店0000钢琴界的“狼女”,对演奏古典乐与养狼有同等热情

法国钢琴家埃莱娜·格里莫喜欢狼,也养狼,为了创办野生狼保护中心,甚至一度中断音乐事业。她的食指至今仍有被狼咬伤的痕迹。10月7日,法国钢琴家埃莱娜·格里莫与知名室内乐团萨尔茨堡室内乐团亮相第27届北京国际音乐节,在北京保利剧院献上一场重返古典主义黄金时代的音乐会。锤子财富2024-10-15 02:04:170000