增值税法二审稿改动细节披露,有何看点?

第一大税种增值税立法再迈一步。

8月28日,增值税法草案二次审议稿提请十四届全国人大常委会审议。相比于一审稿,二审稿对一些条款做出改动。由于增值税收入规模超过6万亿元,涉及超6000万户增值税纳税人,因此增值税立法条款变动备受企业关注。

2022年底增值税法草案公开征求意见。这版公开的增值税法案中,有关增值税小规模纳税人的相关内容较少,主要集中在第六条。而中国增值税小规模纳税人数量超过5000多万户,主要是中小微企业。

有的常委会组成人员、地方和单位建议,将现行小规模纳税人有关政策规定上升为法律,充实完善相关制度。

增值税法草案二审稿采纳上述意见,建议作以下修改:明确小规模纳税人的标准,年应征增值税销售额未超过500万元的纳税人,为小规模纳税人;增加规定,小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关办理登记,按照一般计税方法计算缴纳增值税;增加规定,根据国民经济和社会发展的需要,国务院可以对小规模纳税人的标准作出调整,报全国人民代表大会常务委员会备案。

上述条款并非新内容,都是现有财政部、税务总局相关规定。比如2018年财政部 税务总局发文明确,增值税小规模纳税人标准为年应征增值税销售额500万元及以下。而这些增值税小规模纳税人政策规定写入增值税法,可以更好地充实完善小规模纳税人制度,维护增值税小规模纳税人权益,稳定预期。

作为第一大税种,增值税优惠政策不少,2022年底公开的增值税法草案第四章专门涉及税收优惠,规定了免征增值税项目。其中第二十三条明确,根据国民经济和社会发展的需要,国务院可以制定增值税专项优惠政策,报全国人民代表大会常务委员会备案。

有的常委会委员、地方和专家学者提出,草案授权国务院根据国民经济和社会发展需要制定增值税专项优惠政策,但未明确相关范围和要求,建议增加。

为此,增值税法草案二审稿将相关规定修改为:根据国民经济和社会发展的需要,国务院对支持小微企业发展、扶持重点产业、鼓励创业就业等情形可以制定增值税专项优惠政策,报全国人民代表大会常务委员会备案。

深圳大学法学院院长熊伟告诉第一财经,强化税收法定原则的适用,规范税收授权性规则的约束,并进一步厘清专项税收优惠的范围和方式,都可以说是值得肯定的进步。

有的常委会组成人员、地方、专家学者、社会公众建议,按照立法法的规定和税收法定原则的要求,进一步规范相关税收立法授权条款;有的提出,在规范税收立法授权的同时,也要为国务院根据经济社会发展需要相机调控留出适当空间。

对此,增值税法草案二审稿建议将视同应税交易的兜底情形认定、按照差额计算销售额的特殊情况、扣税凭证范围认定、不得抵扣的进项税额的兜底情形认定、税款预缴的具体办法、出口退免税的具体办法等条款中对国务院财政、税务主管部门的授权性规定,调整或者明确为依照法律、行政法规或者国务院的规定确定。

另外,有的常委会委员提出,为突出增值税价外税的特点,建议在交易凭证上单独列明增值税税额。对此,草案二审稿建议增加规定:增值税税额,应当按照国务院的规定在交易凭证上单独列明。

在留抵退税方面,增值税法草案二审稿吸收了近年来留抵退税改革成果,在增值税暂行条例相关规定的基础上,进一步完善了留抵退税制度。

比如,草案明确了留抵税额的两种处理方式,包括结转下期继续抵扣和退还纳税人;明确规定纳税人有权自主选择留抵税额的处理方式,可以选择结转下期继续抵扣,也可以申请退还;授权国务院规定相关具体办法。

尽管有些内容变动,但总体来看,增值税立法按照税制平移的思路,保持现行税制框架和税负水平基本不变。多位财税专家告诉第一财经,如果此次审议中意见较为统一,有可能增值税法二审就获得通过,这对完善增值税制度和落实税收法定原则意义重大。

财政部数据显示,今年前7个月国内增值税43578亿元,同比增长84.2%,主要是去年同期留抵退税较多,基数较低。前7个月国内增值税占税收总收入比重约37%。增值税是中央与地方共享税,收入实行中央与地方“五五分享”。

沪深二手房市场消息频传, “靴子”尚未落地

此前沪深两市二手房参考价起到了重要作用。近期,两则消息在二手房市场流传。一则消息称,深圳将取消二手房参考价,参考价不调整,银行核定房价以网签备案价和评估价孰低为准,参考价仅作参考。另一则消息是,上海二手房核验价和“三价就低”疑似有所放松。锤子财富2023-04-25 21:14:280000山西省委原副书记商黎光被决定逮捕

日前,最高人民检察院依法以涉嫌受贿罪对商黎光作出逮捕决定。山西省委原副书记商黎光涉嫌受贿一案,由国家监察委员会调查终结,移送检察机关审查起诉。日前,最高人民检察院依法以涉嫌受贿罪对商黎光作出逮捕决定。该案正在进一步办理中。0000动力电池万亿投资在途:大建设、大浪费同时发生了 | 供给侧调查

动力电池的产能过剩,没有在2023年画上句号。动力电池的产能过剩,没有在2023年画上句号。近日,中国汽车动力电池产业创新联盟发布了最新数据,2023年动力电池累计销量为616.3GWh,累计装车量却仅有387.7GWh,剔除累计出口的127.4GWh后,还有101.2GWh的库存。如果按每辆新能源车50度电的容量来算,这些库存动力电池就可以满足超200万辆车的生产需求。锤子财富2024-01-25 16:28:080000一季度工程建筑新签项目金额同比增12倍,东湖高新涨超3%

公告称,一季度,工程建筑新签项目23个,金额63.67亿元,同比增长1222.2%。4月18日,东湖高新高开,截至发稿,该股涨超3%,报6.09元。锤子财富2023-04-18 10:16:13000012连板后圣龙股份再次澄清“华为汽车概念股” 公司前三季度净利润大幅下降

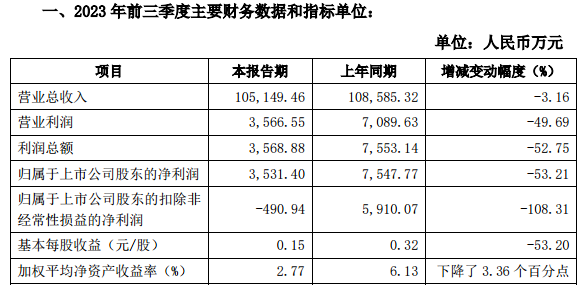

公司给赛力斯配套油泵等产品的营业收入分别为1915.10万元和1022.88万元,占公司营业收入分别为1.29%和1.50%,占比较小。锤子财富2023-10-23 19:43:270000