三部门:延续实施跨境电子商务出口退运商品税收政策

锤子财富2023-08-30 20:19:440阅

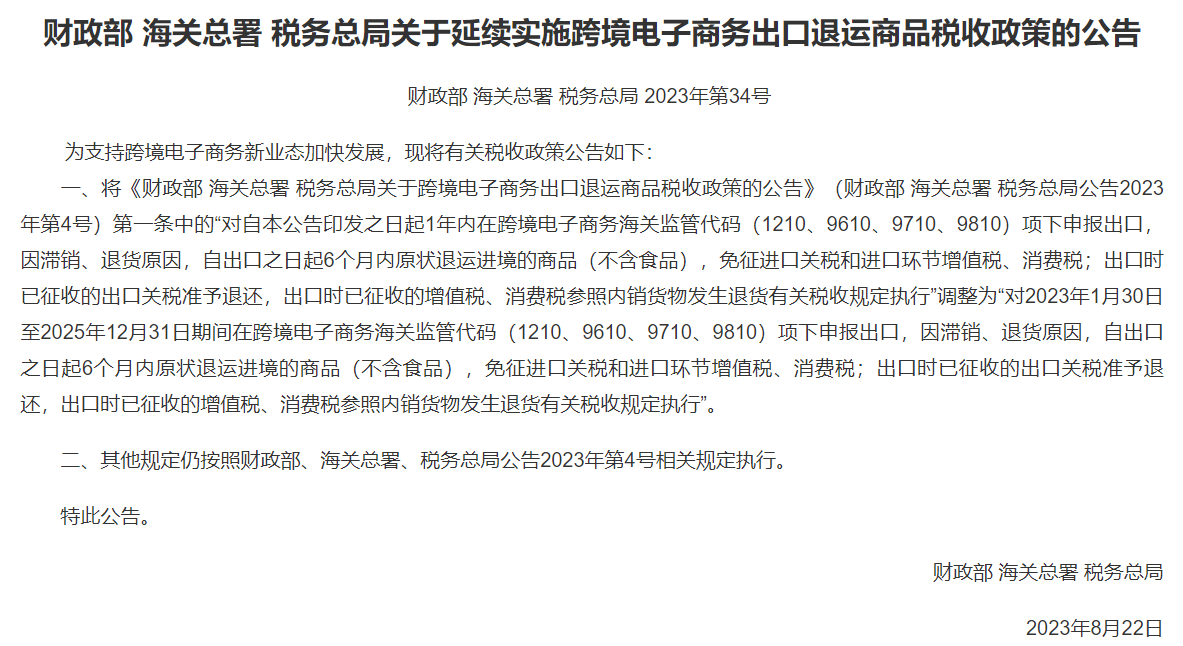

对2023年1月30日至2025年12月31日期间在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,且自出口之日起6个月内因滞销、退货原因原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税。

为贯彻党中央、国务院关于支持跨境电商等新业态新模式加快发展的决策部署,近日,财政部、海关总署、税务总局联合发布《关于延续实施跨境电子商务出口退运商品税收政策的公告》(以下简称《公告》)。

《公告》规定,对2023年1月30日至2025年12月31日期间在跨境电子商务海关监管代码(1210、9610、9710、9810)项下申报出口,且自出口之日起6个月内因滞销、退货原因原状退运进境的商品(不含食品),免征进口关税和进口环节增值税、消费税;出口时已征收的出口关税准予退还;出口时已征收的增值税、消费税,参照内销货物发生退货有关税收规定执行;其他规定仍按照《财政部 海关总署 税务总局关于跨境电子商务出口退运商品税收政策的公告》(财政部 海关总署 税务总局公告2023年第4号)相关规定执行。

与2023年1月30日印发的财政部、海关总署、税务总局公告2023年第4号相比,《公告》将企业在跨境电子商务海关监管代码项下申报出口的期限,由原来的2024年1月29日延长至2025年12月31日。上述期限的延长,有利于充分发挥政策效应,进一步稳定企业预期,推动外贸新业态加快发展。

0000

评论列表

共(0)条相关推荐

率先发布《上海打造文旅元宇宙新赛道行动方案》,上海集中发力五个领域

行动方案提出到2025年文旅元宇宙新赛道建设的主要目标,明确未来三年上海文旅要集中发力五个领域,即打造文旅元宇宙新赛道的五大专项行动。6月21日,上海市打造文旅元宇宙赛道活动在上海明天广场机遇中心举办。上海市文化和旅游局发布了《上海市打造文旅元宇宙新赛道行动方案(2023-2025年)》。0000北向资金今日净卖出72.49亿元,中际旭创、新易盛等获加仓

前十大成交股中,净买入额居前三的是中际旭创、新易盛、立讯精密,分别获净买入4.5亿元、2.36亿元、1.9亿元。3月27日,北向资金全天净卖出72.49亿元;其中,沪股通净卖出17.64亿元,深股通净卖出54.86亿元。前十大成交股中,净买入额居前三的是中际旭创、新易盛、立讯精密,分别获净买入4.5亿元、2.36亿元、1.9亿元。锤子财富2024-03-27 23:08:410000收盘丨沪指涨0.35%,人工智能板块大涨

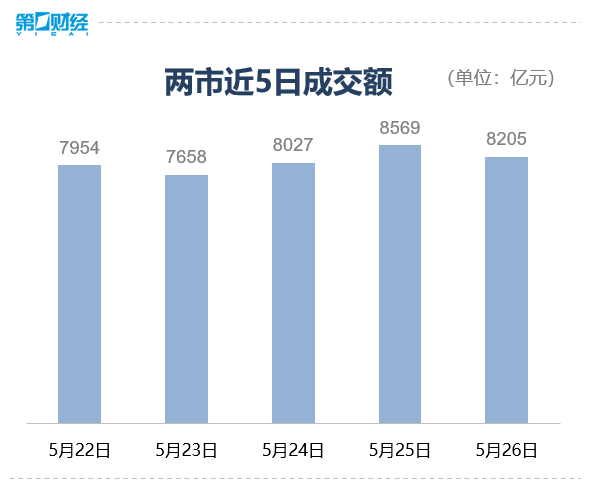

总体上个股涨多跌少,两市超2900只个股上涨。5月26日,A股三大指数午后反弹,截至收盘,沪指涨0.35%,深成指涨0.12%,创业板指跌0.66%。总体上个股涨多跌少,两市超2900只个股上涨。盘面上看,人工智能板块大涨,虹软科技、恒烁股份20%涨停,云创数据、万兴科技等逾10股涨超10%,逾20股涨超9%。教育、存储芯片、中药等板块涨幅居前,电力设备、煤炭、风电等板块跌幅居前。锤子财富2023-05-26 15:35:350000近七成投资者过去一年投资收益不超5%,居民理财陷入迷茫期

希望在未来一年投资收益率超过5%。前段时间,兴业研究联合兴业银行发起了一项针对零售客户的财富配置调研,调研显示,近七成受访者在过去一年的整体投资收益率不超5%,这其中,既包括0~5%之间的正收益,也包括0以下的负收益。近年来,随着利率中枢下行,高息资产逐渐消失,即便是利率稍微高一点的大额存单,也遭到全市场的疯抢,居民理财焦虑越发凸显。高息资产逐渐消失0000国开行原党委委员、副行长王用生涉嫌严重违纪违法 正接受审查调查

国家开发银行原党委委员、副行长王用生涉嫌严重违纪违法,目前正接受中央纪委国家监委纪律审查和监察调查。国家开发银行原党委委员、副行长王用生涉嫌严重违纪违法,目前正接受中央纪委国家监委纪律审查和监察调查。0000