周期穿越韧性强劲,隆基绿能2023年上半年净利润同比增41.63%

8月30日晚间,隆基绿能(601012.SH)2023年上半年业绩发布,公司实现营业收入646.52亿元,同比增长28.36%;实现归属于上市公司股东的净利润91.78亿元,同比增长41.63%,综合毛利率19.08%,加权平均净资产收益率为13.69%。

2023年上半年,公司净利润增幅远超营收增幅,近5年营收同比增长率平均为54.66%,净资产同比增长率平均为37.99%,净利润同比增长率平均为60.65%。面对市场环境变化,公司表现出较稳定的盈利能力。其中,二季度净利润超55亿元,为单季历史最佳,表现出较强的市场竞争力。

硅料价值回归 行业投资收益率上升

2023年上半年,光伏上游硅料新增产能不断释放,推动行业成本下降,刺激光伏产业保持高增长、终端应用市场需求持续旺盛。前几年“硅料吃饱、光伏跌倒”的利润的天平开始向全产业链倾斜,产业链排产迎来向上拐点。

隆基绿能从硅片企业发展至今成为一体化光伏组件龙头公司,硅片产能规模也逐步扩大,在满足自身组件需求的同时将富余产能对外销售。

2023年上半年,隆基绿能实现单晶硅片出货量52.05GW,其中对外销售22.98GW,自用29.07GW;实现单晶电池出货量31.50GW,其中对外销售3.28GW,自用28.22GW;实现单晶组件出货量26.64GW,其中对外销售26.49GW,自用0.15GW。

2023年二季度,隆基绿能的硅片出货约28GW,同比增加33%,环比增加18%,其中外销约12.6GW,同比增加49%,环比增加20%;组件出货约为14GW至15GW,同比增加25%,环比增加13%。

展望今年三季度,东吴证券认为,随着硅料价格回归底部区间、下游需求逐步释放,预计公司三季度硅片出货29GW至31GW;预计组件出货17GW至19GW并持续高增。

除隆基绿能外,晶澳科技、晶科能源、TCL中环、爱旭股份、亿晶光电等业绩均有增长,体现出“一超多强”的竞争格局。

与此同时,硅料价值回归带动电站投资收益率迎来大幅修复,终端观望情绪逐步消除。根据国家能源局数据,1-6月我国太阳能新增装机7842万千瓦,截至6月底累计装机4.7亿千瓦,正式成为我国第二大电源装机,仅次于煤电。

技术迭代加速 差异化产品渐成趋势

光伏电池当前技术路线储备丰富,并且已经形成阶梯式迭代路线,未来成本还将进一步降低。PERC后的主流技术方向包括 TOPCon,HJT,BC电池等。虽然TOPCon 电池处于量产规模化扩张阶段,但行业普遍认为其过渡属性较强,背接触技术电池作为未来技术备受追捧。

本着“量产一代、开发一代、探索一代”的原则。2023年上半年,随着基于HPDC技术的高功率组件新品Hi-MO 7的发布,隆基绿能已形成在大型地面电站市场应用的“Hi-MO 5 Hi-MO 7”和专注应用于分布式市场Hi-MO 6的产品组合,实现差异化产品打造。

2012年至2023年上半年,公司已累计研发投入超过200亿元,为全行业最高。报告期内,经欧洲太阳能测试机构ESTI权威认证,隆基绿能在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池33.5%的转换效率,再次引领行业。

隆基绿能表示,公司多项高效电池技术和产品已在开发、储备和中试阶段,正加快推进以低成本实现高效技术研发成果的商业化量产。

国金证券认为,上半年隆基绿能的HBPC电池投入量产,目前已达到设计良率和效率目标,随着基于HPDC技术的高功率组件新品Hi-MO7的发布,该公司大型地面电站市场和分布式市场的新技术产品组合趋于完善,差异化产品布局有望为该公司贡献超额利润。

行业发展日趋理性下半场博弈深水区

据行业协会测算,2023年上半年,光伏产品出口总额达到289.2亿美元,同比增长11.6%。行业普遍认为,2023 年全球光伏需求扩张的动力来源于中国、欧洲、美国、印度、巴西等重要市场,中东等新兴市场有望接过欧洲市场装机快速增长的接力棒。隆基绿能、晶澳科技等多以供应商形式参与中东等地项目。

光伏产业链包括硅料、硅片、电池片、组件四个主要环节。综合各主流机构预测数据,2023年底,这四个环节的产能将超过800GW。如今,国际贸易环境正在发生变化,更加本土化的供应链,导致美国、欧洲、印度等国际光伏市场对进口光伏产品具有不确定性。

海外市场的不确定性引发行业进入“淘汰赛”,部分一体化企业、二线品牌抢先让利客户,争取订单。面对当前的产业周期和未来市场的不确定性,报告期内,隆基绿能持续推进高效运营和稳健经营,防范经营风险。截至2023年6月末,公司资产负债率为55.99%。相较于行业70%甚至更高的资产负债率,隆基保持了良好的偿债能力,存货周转天数也较2022年上半年减少13天,产品竞争力持续加强。近5年,隆基绿能总资产周转率平均为0.88(次/年),应收账款周转率平均为11.53(次/年),存货周转率平均为5.14(次/年),相关财务总体表现远高于行业平均水平。从报告综合表现来看,公司成长能力和现金流出色,营运能力、偿债能力、资产质量和盈利能力良好。

作为技术与资金密集型的行业,光伏对科技成果快速转化与设备更新有着更强烈的要求。随着国内外融资路径的进一步打通,新能源等赛道的企业也纷纷加入出海大军,以产业链优势抢占市场先机。近期,PV ModuleTech发布2023年第二季度组件可融资性评级报告,隆基绿能再度荣获组件可融资性AAA最高评级。这是隆基以高品质的产品和卓越的服务,连续第14次获得PV ModuleTech权威认可的AAA级桂冠。

提振内需下半年如何发力?金融监管总局挂牌后首场发布会释放政策信号

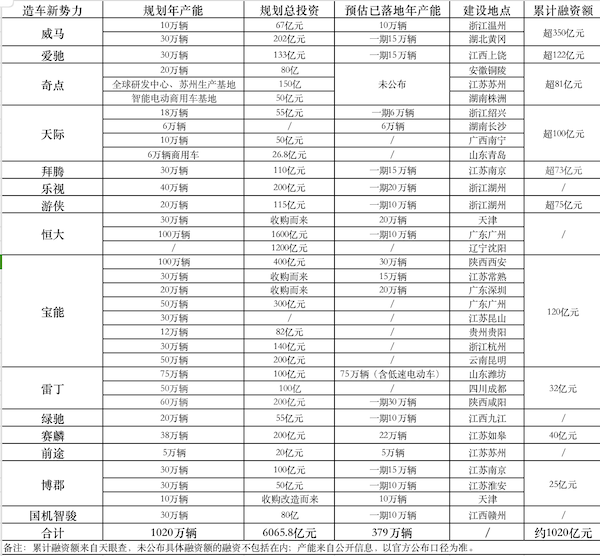

上半年商业银行累计实现净利润1.3万亿元,同比增长2.6%,增速较去年同期下降4.5个百分点。需求不足是当前经济面临的现实问题之一。提振内需消费,金融业如何发力?7月27日,国家金融监督管理总局召开银行业保险业上半年数据发布会,释放政策信号。不久前发布的中国经济“半年报”显示,今年以来,我国经济呈现回升向好态势,但部分指标增速回落,一些领域出现暂时性波动,也引发了外界关注。0000被淘汰的造车新势力:近380万产能闲置,超千亿资金“打水漂”

从“大干快进”到被淘汰,曾经被地方政府奉为座上宾的很多明星造车项目最终只留下“一地鸡毛”。9年多前的2014年,随着特斯拉首批ModelS在中国市场开启交付,国内也迎来了造车新势力的创立潮,蔚来、小鹏、奇点、合众(哪吒)等都在这一年如雨后春笋般涌现。2018年是造车新势力的巅峰时期,企业数量最高时超400家。“狂热”造车潮之下,造车新势力趁势“跑马圈地”扩产能、拉融资的现象屡见不鲜。锤子财富2023-09-18 12:30:320000行业年报盘点丨钛白粉板块强势 多数公司去年业绩下滑

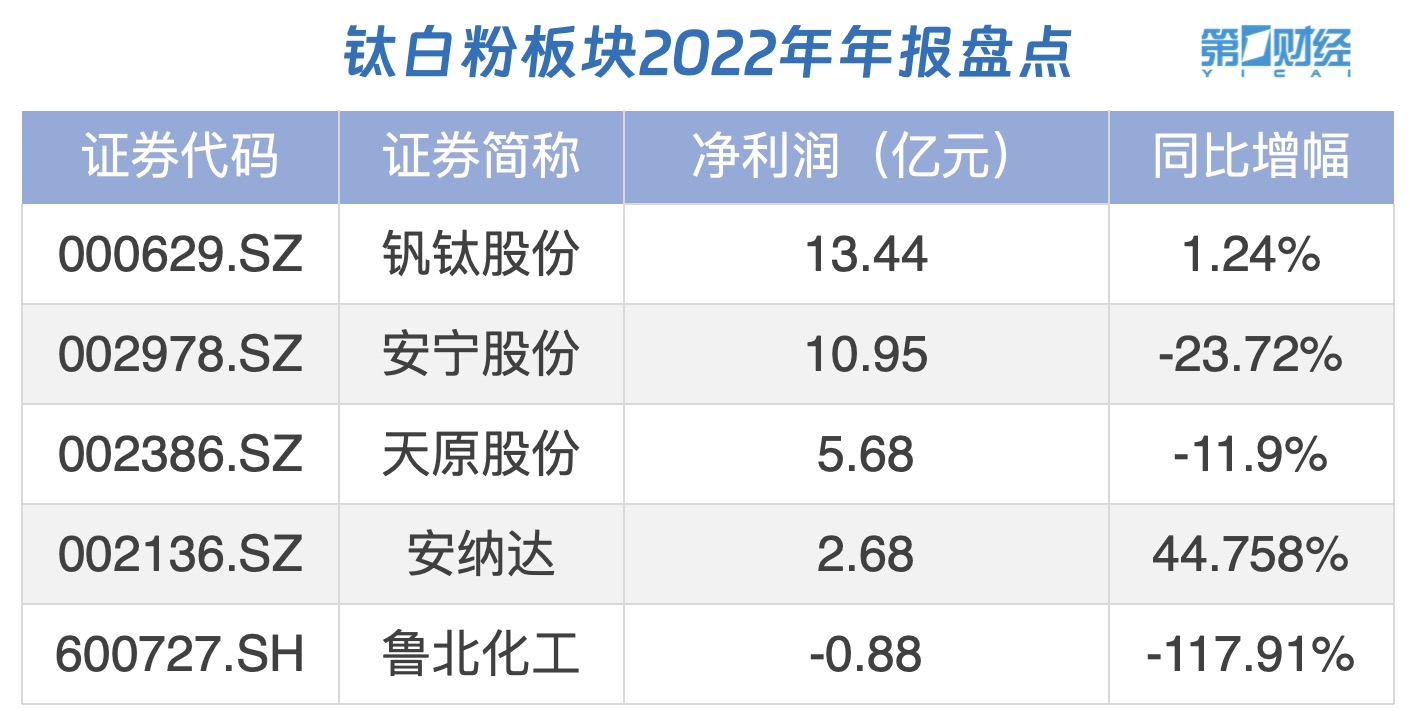

钛白粉板块今日再度走高,中核钛白涨超4%,振华股份、安纳达涨超2%。消息面上,近期钛白粉行业启动了年内第三轮涨价。锤子财富2023-04-14 23:09:340000新春经济|探访城隍庙小商品市场: 商户与时间赛跑,生意尚未恢复到疫情前

元旦前夕,市场迎来第一波购物小高峰。1月10号以后,购物人群数量将逐渐攀升,店员总结说,除夕前20天左右的生意最火。从豫园商城2号门过两条马路,步行数分钟,即可抵达上海城隍庙福佑门小商品市场。圣诞刚结束,市场内的铺子一夜间换了“新装”,每一家节庆饰品店里都摆满了中国新年元素的装饰物。锤子财富2024-01-11 13:21:240000应急管理部发布甘肃积石山6.2级地震烈度图 最大烈度为Ⅷ度(8度)

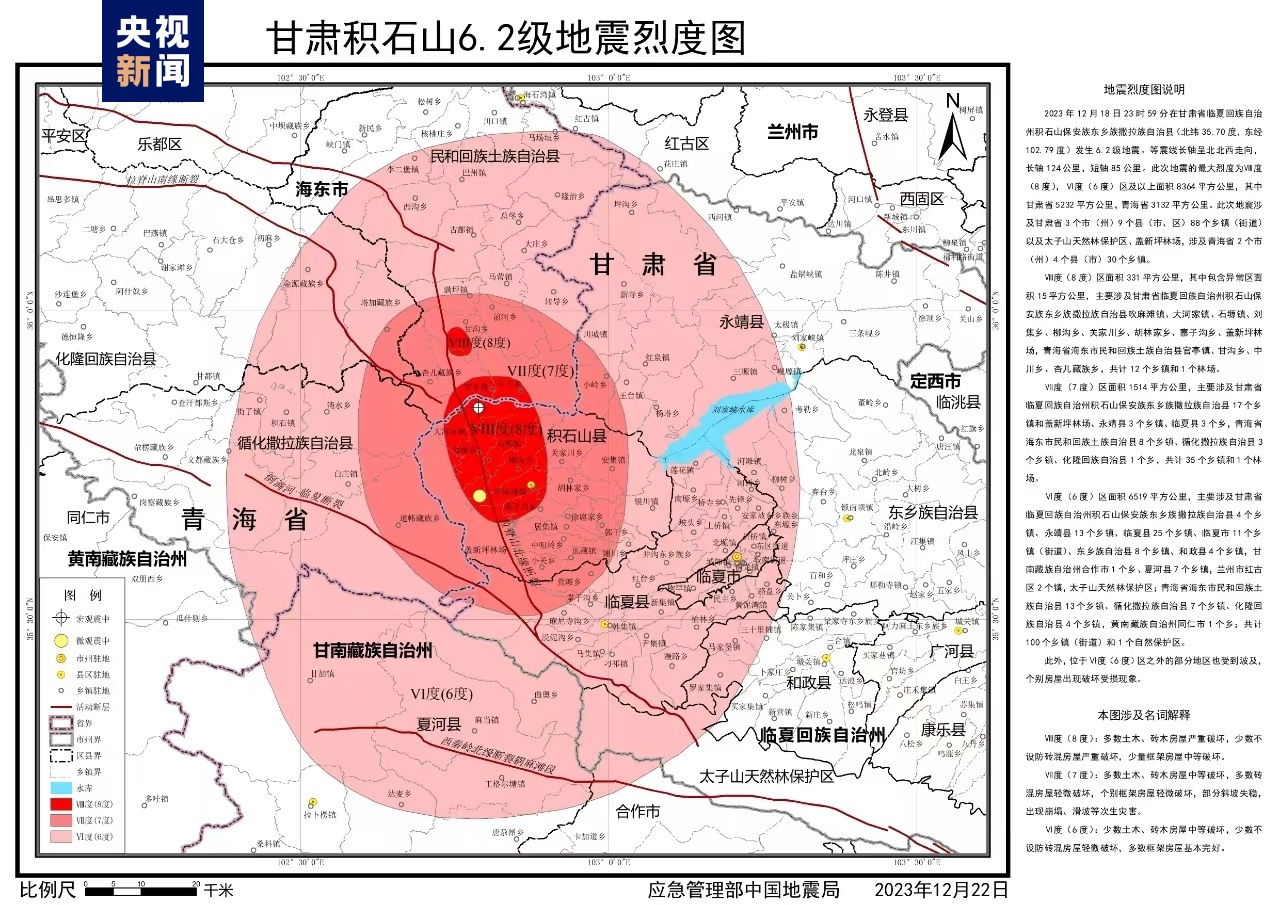

甘肃积石山6.2级地震最大烈度为Ⅷ度(8度),Ⅷ度(8度)区面积331平方公里,其中包含异常区面积15平方公里。多数土木、砖木房屋严重破坏,少数不设防砖混房屋严重破坏,少量框架房屋中等破坏。锤子财富2023-12-22 18:48:080000