存量房贷利率下调靴子落地,银行体系净息差会受多大影响?

存量房贷利率下调政策靴子落地。

中国人民银行、国家金融监督管理总局8月31日联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。

从内容来看,统一全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%;存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款,借款人也可向金融机构提出申请协商变更合同约定的利率水平。

一天内两大重磅利好惠及市场。一位接近监管人士对第一财经表示,这些政策措施的出台将有力支持房地产市场健康有序发展,降低存量房贷利率可节约居民利息负担,居民可以不用再节衣缩食提前还贷,显著增加消费能力。

有利于扩大消费和投资

房地产的良性循环对经济恢复和发展具有重要意义。

7月14日,在国新办新闻发布会上,央行货币政策司司长邹澜就曾表示,按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

8月1日,央行召开下半年工作会议强调,“指导商业银行依法有序调整存量个人住房贷款利率”。

此后,市场对于存量房贷利率下调充满期待。不过,银行方面却一直没有明确的时间表。

根据最新政策,自9月25日起,存量首套住房商业性个人住房贷款的借款人就可向金融机构提出申请,协商变更合同约定的利率水平,或者新发放贷款置换存量房贷。

一位接近监管人士对第一财经表示,“大家都觉得银行没动,其实银行在拼命算账,在想各种各样可能出现的问题。从我们沟通的情况来说,银行倾向于尽可能的把利益让给存量客户,存量贷款规模较大,对于银行来说工作量巨大,所以一定是靠一套系统完成的,这套系统要正常运行,不能出差错。这次人民银行要求银行必须在9月25日之前把准备工作做好,9月25日起正式受理申请。”

据光大证券研究所银行业首席分析师王一峰前期测算,当前存量按揭实际执行利率较高,这一方面促使今年来居民早偿行为增加,影响涉房类融资增长;另一方面也对居民消费形成较大挤出。

谈及为何要降低存量首套住房贷款利率,央行在答记者问中表示,近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。

为更好适应上述新形势,中国人民银行、国家金融监督管理总局明确按照市场化、法治化原则,支持鼓励银行与借款人协商调整存量首套住房贷款利率。

银行业正在研究相关预案

实际上,最新一期5年期以上LPR维持不变就已经释放了存量房贷利率即将下调的信号。

不久前LPR非对称降息,市场普遍认为5Y以上LPR不降或是为存量按揭贷款利率调整提供缓冲垫。

招联首席研究员董希淼对记者表示,5年期以上LPR保持不变,有助于商业银行稳定息差水平,保持利润合理增长,增强支持服务实体经济的持续性和高质量发展的稳健性。

在市场分析看来,若将存量房贷利率降至目前新发放按揭利率水平,同时再调降5年期以上LPR,银行体系净息差会受到更明显冲击。

上述接近监管人士对记者表示,存量首套住房商业性个人住房贷款利率调整后,几千万户、上亿居民的财务负担会有明显下降,平均降幅大约为0.8个百分点。这对银行的利息收入的确会产生一定程度的影响,如果再叠加LPR下调,确实对银行的净息差会产生较大的影响,也不利于此次存量房贷利率平稳下调。

王一峰此前就指出,8月暂不下调5Y以上LPR,是为即将到来的存量按揭贷款降利率提供政策缓冲,避免对银行体系稳定性形成过大冲击。

近日,多家银行也纷纷表示,正在研究制定相关预案。8月28日,招商银行董事会秘书彭家文在业绩会上透露,该行已经制定了相应的预案,但还没有最终的方案。执行方案尚未形成源于有很多因素需要兼顾好,包括如何兼顾好因城施策的问题,在因城施策的同时又怎么考虑好公平性,以及银行系统能不能支持的问题。这些都特别复杂,各个城市、各个分行不一样,很多客户的情况不一样,都要考虑到。

中信银行副行长谢志斌在8月25日的业绩会上表示,基于目前掌握的信息来看,同业各行对政策的理解不尽相同。实际操作需要考虑对客政策的一致性,也要考虑各区域的差异性,以及利率调整力度等诸多因素。

对于调整存量房贷利率将带来的影响,招商银行方面表示,从测算的结果来看总体还是可控的,除了对短期财务的不利影响外,也应该看到存量房贷利率调整的正面影响。如,随着存量房贷利率的下调,整个住房贷款的提前还贷因素会有一定程度的消化,反过来会带来房贷量的增长,也有助于增强客户的黏度,促进零售业务的增长。

谢志斌透露,按照一些主流券商研究机构的估算,按揭利率每调降10个基点(BP),对全行业净息差影响大概是0.9BP至1BP。中信银行目前按揭贷款规模大概是9500亿元,其中存量利率高于新发生利率的占到6000亿元,“这部分按揭每降低10BP,将会影响贷款收益大概是6亿元,影响净息差0.8BP。

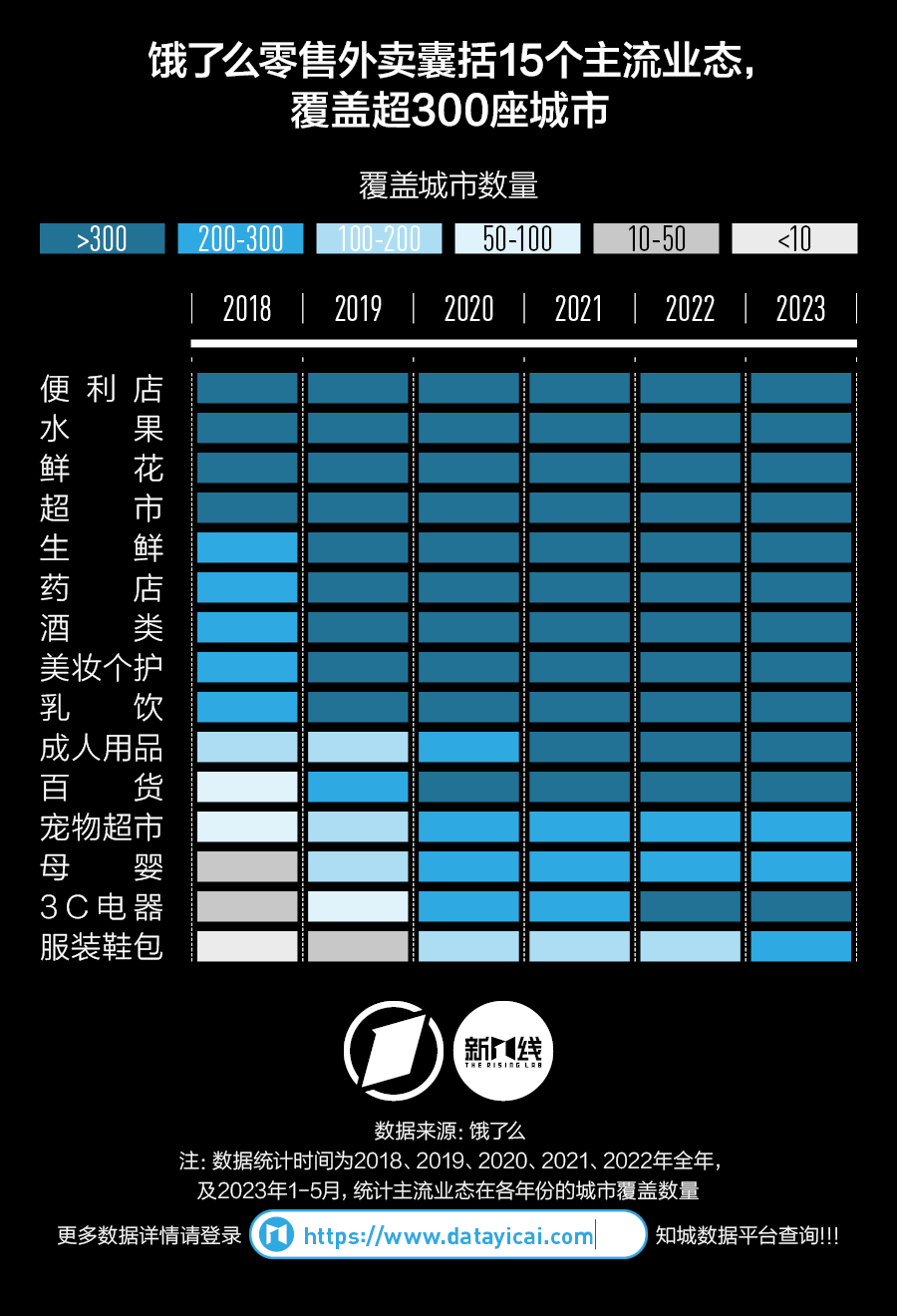

外卖点万物,哪些城市夜间消费力最强? | 24小时零售外卖微报告

在外卖平台的业务逻辑里,“点餐”和“购物”是两个有明显差异的场景。外卖点餐早在外卖行业兴起之前就已存在,不想出门又不想做饭,于是希望餐厅可以把烹饪好的食物直接送到家——它的订单集中在一天之内的几个用餐高峰,菜系、菜品和配送速度是用户下单决策的关键。锤子财富2023-09-20 10:35:300000半天成交破200亿,北交所对异常交易加强监控 | 市场观察

北证50一度涨到1114点。11月27日,北交所个股持续活跃,上午指数涨幅一度超过10%,中午收盘北证50指数上涨9.87%,创年内新高,报收1086.56点,成交额超206亿元。0000农业农村部:大豆加工补助、储备收购等政策正在加快推进,并将适时出台

下一步,将紧盯秋粮购销动态,积极配合有关部门,多措并举抓好秋粮政策性收储、市场化收购及购销市场调控,推动粮食价格保持在合理水平,保障种粮农民收益。0000晚间公告丨1月1日这些公告有看头

1月1日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。【品大事】方正证券:参与互换便利业务获得证监会无异议复函方正证券(601901)公告,公司于近日获得中国证监会《关于方正证券股份有限公司参与互换便利有关事项的复函》(简称“复函”)。根据复函,中国证监会对公司参与互换便利(SFISF)无异议。上海医药:拟收购上海和黄药业10%股权成为其实控人0000下周关注丨7月PMI数据将公布,这些投资机会最靠谱

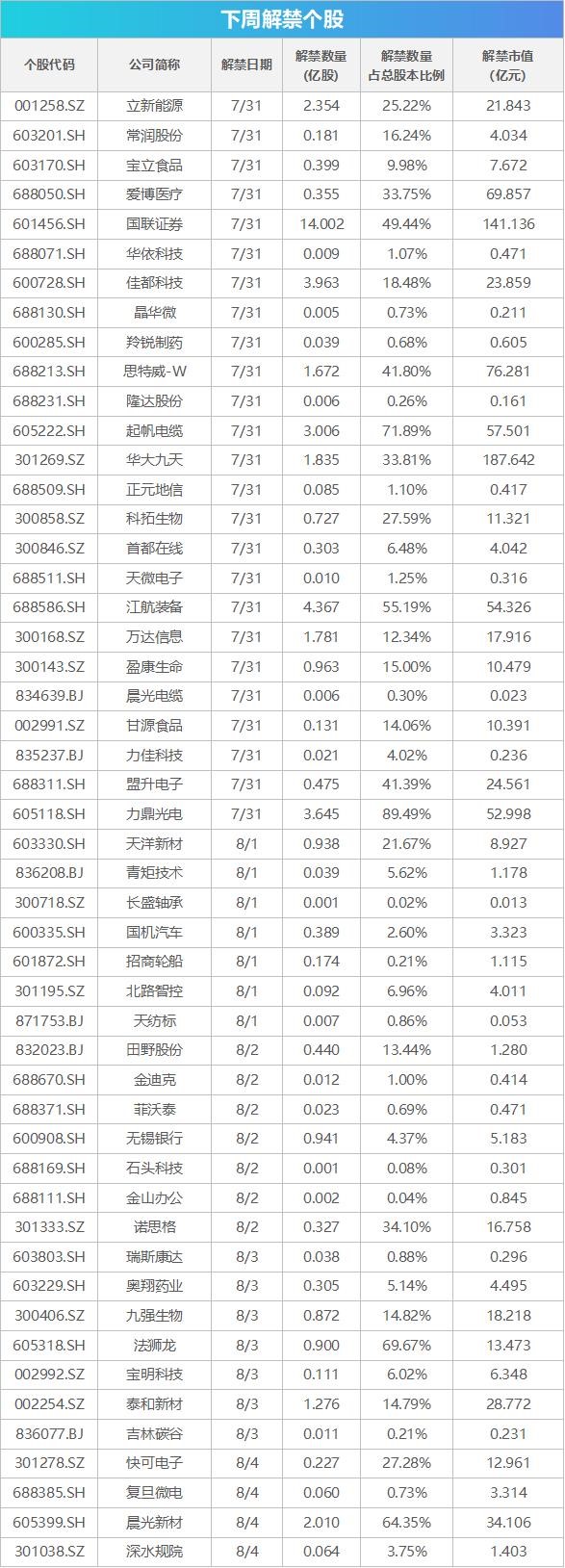

7月PMI数据将公布;下周945.79亿元市值限售股解禁。【重磅新闻】7月PMI数据将公布7月31日,国家统计局将公布7月PMI数据。6月中国制造业PMI为49.0%,前值48.8%。中信建投认为,基建预计保持一定强度,服务业好于商品消费。从生产环比改善,价格小幅回落,库存显著下行的角度来看,库存周期大概率7月份迎来拐点。被动去库存高度依赖后续政策空间。3410亿元7天期逆回购将到期锤子财富2023-07-30 10:00:540000