31地首套房贷利率下限全部出炉!认房不认贷后,哪些城市调整空间更大?

8月31日,随着央行、国家金融监督管理总局发布两则通知,存量房贷利率正式迎来初步调整方案,全国性商业性个人住房贷款最低首付比例下限也统一调整。

不过,从全国性方案出台,到因城施策落地,依然有许多细节有待明确。尤其对于存量房贷利率调整,无论借款人选择哪一种调整方式——由金融机构新发放贷款置换存量首套商业性个人住房贷款,或协商变更合同约定的利率水平——调整后的存量房贷利率不能低于贷款发放时的当地房贷利率下限政策(下称“发放时利率下限”)。

这也意味着,发放时利率下限是关乎借款人最终能否受益,以及受益多少的关键。但因为不同阶段、不同城市执行的房贷利率下限政策变化和差异较大,明确这一参照指标成为借款人和银行顺利协商的前提。

截至9月2日,全国31个省/直辖市/自治区均已公布首套商业性住房贷款利率自律下限情况。有房地产行业研究人士对记者表示,因为每个地方历史执行的房贷利率下限差异化较大,整体可执行空间还要等各地银行执行方案出来,统一测算。

不过有机构人士指出,在存量房贷利率调整执行落地过程中,银行与借款人自主协商空间较大,除了考虑央行明确的不低于发放时利率下限外,大概率还要考虑当前各城市的首套房主流利率水平,调整后的利率预计也不会低于此。若依此考虑,近年来首套房贷利率调整幅度较大的二三四线城市或有更大的调整空间。对于一线城市来说,一方面多数存量房贷紧贴利率下限执行,另一方面房贷利率刚性较大,因此调整空间较小。

另一个影响调整空间的是“认房不认贷”政策,部分原本被认定为二套房如今被认定为首套房的房贷利率,将迎来调整机会,且调整空间更大。

多地公布首套房贷利率下限

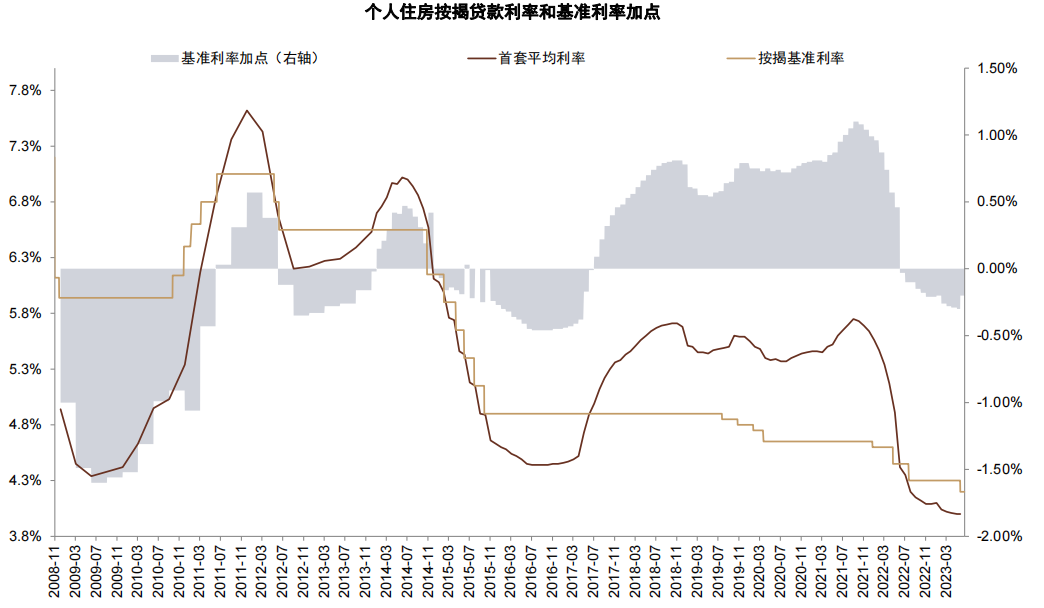

从全国层面来看,全国首套商业性个人住房贷款利率下限在不同阶段分别为:2019年10月7日前为0.7倍贷款基准利率;2019年10月8日至2022年5月14日为LPR(贷款市场报价利率);2022年5月15日至今为LPR-20BP。

不过,在因城施策背景下,各地区之间或同一地区不同时期所执行的房贷利率下限差异较大。据《2022年第三季度中国货币政策执行报告》介绍,我国商业性个人住房贷款利率采用“三层定价机制”:一是全国层面,人民银行、银保监会(现国家金融监督管理总局)确定全国层面的贷款利率政策下限;二是地方层面,各城市政府在全国层面的政策底线基础上,按照“因城施策”原则确定当地商业性个人住房贷款利率下限;三是商业银行层面,商业银行综合考虑资金成本、信用风险等因素,与借款人协商确定具体利率水平。

在8月31日,央行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》(下称《通知》)之后,各地央行分支机构陆续披露了过往首套房贷利率下限情况,在提供存量房贷利率调整底线参考的同时,也全面呈现了2018年乃至2016年以来,各地房贷利率的调整幅度和频率。

据第一财经记者不完全统计,截至9月2日,包括北京、上海、深圳、广州、天津在内的31个省级行政区均已公布当地首套商业性个人住房贷款利率自律下限情况(详见文后附表)。

按照《通知》要求,自2023年9月25日起,经借款人向承贷金融机构提出申请,存量首套住房商业性个人住房贷款可采取两种方式进行调整,一是由该金融机构新发放新贷款进行置换,二是双方协商变更合同约定的利率水平。

2023年8月31日前,金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款,均在调整范围之内。

需要注意的是,无论采用哪种方式调整,调整后的房贷利率在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。借款人可参照问文后附表确定手中存量房贷是否还有调整空间。

简单理解,如果存量房贷发放时即按照当时当地利率下限政策执行,此次无须调整,尤其定价基准转换时选择锚定LPR的贷款,利率水平每年随LPR重定价已是最低。借款人能够受益于此次存量房贷调整政策主要有三类情况:

1、存量贷款在2019年10月LPR改革之后发放,且贷款合同约定的LPR加点数超过发放时利率下限政策对应的加点数,存在下调空间,且计算较为简单。(若加点数紧贴下限执行)

2、存量贷款在2019年10月之前发放,借款人在定价基准转换时选择固定利率,且该固定利率高于发放时利率下限,存在下调空间。

3、存量贷款在2019年10月之前发放,借款人在定价基准转换时选择锚定LPR,但因为此类情况的发放时利率下限认定尚需银行确认,具体调整空间取决于双方协商结果。(详见报道:《存量房贷下调政策有点难懂?几个典型案例告诉你如何降、能不能降》)

哪些城市调整空间更大?

不过,影响存量房贷利率调整空间的,除了发放时利率下限,借款人还要考虑所在城市最新主流利率水平,以及对首套房的认定标准变化。

央行、国家金融监督管理总局有关负责人就调整优化住房信贷政策有关问题答记者问时表示,《通知》出台的背景在于,近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。为更好适应上述新形势,中国人民银行、金融监督管理总局明确按照市场化、法治化原则,支持鼓励银行与借款人协商调整存量首套住房贷款利率。

有银行业研究人士认为,若部分城市(比如一线城市)近年来房贷利率政策维持刚性,存量房贷与新发放房贷之间定价差异不大,则存量房贷利率下调的空间和必要性大大降低。

央行在二季度货币政策执行报告中提到,截至今年6月末,全部343个城市(地级及以上)中,100个城市下调或取消了首套房贷利率下限。其中,87个城市下调了首套房贷利率下限,较全国下限低10~40个基点,13个城市取消了首套房贷利率下限。

据中金公司测算,2022年以来,首套新发放房贷的加点下行幅度约为135bp。中金公司银行业首席分析师林英奇团队指出,去年以来,二三线城市普遍大幅下调了按揭贷款加点幅度,预计本次二三线城市存量按揭下调幅度更多(预计平均在80bp以上),一线城市调整幅度较少,尤其如果发放时已紧贴利率下限执行,则没有降息空间。

(2018-2021年,按揭贷款相比基准利率上浮最高约100bp,资料来源:中金公司)

对于具体调降幅度,林英奇指出,初步预计,首套房贷占全部存量房贷比例约为80%~90%,其中符合按揭下调条件的贷款占比约为80%,涉及贷款占全部按揭贷款比例约为2/3,全部存量按揭利率从当前的4.7%左右下行至4.2%的5年LPR水平附近,总体平均下调幅度约为50bp。“由于实际涉及贷款的区域、利率水平较为复杂,实际利率下行幅度有待细则进一步落地。”林英奇在报告中表示。

此前,第一财经记者采访了解到,存量首套住房商业性个人住房贷款利率调整后,几千万户、上亿居民的财务负担会有明显下降,平均降幅大约为0.8个百分点。央行数据显示,截至今年6月末,我国个人住房贷款余额为38.6万亿元。

值得注意的是,对于适用存量房贷利率调整的范围,《通知》明确,不仅包括已发放首套个人住房贷款,也包括借款人“实际住房情况符合所在城市首套住房标准”的其他存量贷款。这也表明,随着“认房不认贷”在更多城市落地,部分原本适用于二套房利率的贷款可能也将从中受益,一是异地外地有过贷款记录又在本地买房的家庭,二是本地“卖一买一”的置换家庭。

根据工商银行《问答》,此前按照二套房贷利率办理的存量贷款,按照当前所在城市政策可以初步判断按照首套房贷款政策执行的,符合存量房贷利率调整条件,建议客户提前准备好佐证材料。后续,该行将印发操作指引。

工商银行同时表示,该行正积极进行各项准备工作,暂定于9月25日开放线上线下服务渠道,具体可办理时间以公告为准。

因为二套房贷利率下限的加点数往往较高,上述两类家庭在“认房不认贷”后可调降的空间可能会更大。

以北京地区为例,若A市民在2020年置换房产,其房贷利率(按照二套)发放时为LPR(4.75%) 115BP=5.9%(当时北京二套房贷利率下限为LPR 105BP),目前为LPR(4.2%) 115BP=5.35%。在北京9月1日宣布“认房不认贷”后,A市民所持房产可认定为首套房,按照2020年2月当地首套房执行利率下限LPR 55BP,其房贷利率可从当前的5.35%降至4.75%。

自8月18日三部门联合发文,明确将“认房不认贷”纳入“一城一策”工具箱后,已有武汉、中山、惠州、东莞、成都、重庆等多地落实执行,尤其北京、上海、广州、深圳四大一线城市目前已全部官宣落地。中指研究院市场研究总监陈文静对记者表示,这有望带动更多城市跟进和落地相关举措,政策信号明显。(记者杜川对此文亦有贡献)

31地首套商业性个人住房贷款利率自律下限

用真诚点燃万家灯火!《住进每一种生活》擦亮城市理想人居新思路

我爱我家《住进每一种生活》点亮城市理想人居新思路“在外打拼多年,对于家的概念越来越模糊,但是看完节目,今年想早点回家过年了。”日前,由房产服务国民品牌我爱我家与贾樟柯联合呈现的《住进每一种生活》迎来收官集,一位网友的评论道出了许多观众的心声。自11月15日播出以来,这档以“生活”为核心议题的节目以极强的纪实性与话题性在社交媒体上引发大量关于“人生”、“生活”、“居住”的热烈讨论。0000外交部:希望欧盟和国际社会一道共同反对美国的经济胁迫

美国公然胁迫欧盟等国家限制对华出口半导体生产设备,这种科技霸凌行径严重冲击半导体产业发展,不仅损害中国和欧盟利益,还破坏多边贸易规则,严重冲击世界经济秩序。0000日央行副行长:如果市场不稳定 不会进行加息操作

内田在会上表示,对于剧烈波动对经济和物价产生的影响,将抱有极高的紧张感进行观察,并采取适当措施应对,持续目前水准的金融缓和政策是有必要的。当地时间7日,日本央行副行长内田真一在日本北海道函馆市出席金融经济座谈会。0000复旦张江:光动力药物先行者,迎“双轮驱动”新时代丨中国科创力量

随着研发和产能建设的持续推进,ADC药物这一重要产品群逐渐成型,复旦张江即将迎来“光动力ADC”双轮驱动的新时代。光动力是一种新兴的医学疗法,相比传统药物治疗手段不易产生耐药性且具有广谱治疗能力,同时还有精准治疗、创伤小、暗毒性小等诸多优点,主要被应用于皮肤病、口腔、眼科以及肿瘤等领域治疗。锤子财富2023-12-12 13:03:330000