低价减持迈瑞医疗,李西廷如何直面投资者质疑? | 公司观察

8月底市场开始反弹后,迈瑞医疗股价继续颓势,9月4日跌至270元左右,逼近2022年9月底248元的低位。

虽然利润增速达到20%以上并且符合市场预期,但在第二季度股价低迷期,李西廷等主要股东不顾一度跌破300元的情况,在低位继续减持迈瑞医疗的做法,进一步弱化了市场信心。

另一方面,行业的带量采购、反腐败延续,都让市场继续担忧迈瑞以及整个医疗器械板块的前景以及投资价值。有业内人士认为,利空可能需要继续消化,在三季报披露后布局医疗板块或能更加清晰。

实控人多个持股平台减持

迈瑞医疗半年报显示,实际控制人李西廷、徐航等旗下多个持股平台,在2023年第二季度迈瑞医疗300元上下徘徊横盘期间,继续大幅减持。

股东持股变动信息显示:深圳睿隆咨询服务合伙企业(有限合伙)、深圳睿福管理咨询合伙企业(有限合伙)、深圳睿嘉管理咨询合伙企业(有限合伙)、深圳睿享投资咨询合伙企业(有限合伙)等四个主要持股平台,在第二季度合计减持了800万股迈瑞医疗。

半年报当中,“股东关联关系或一致行动的说明”显示:李西廷作为有限合伙人持有深圳睿隆咨询服务合伙企业(有限合伙)的份额,作为有限合伙人持有深圳睿福管理咨询合伙企业(有限合伙)的份额,徐航作为有限合伙人持有深圳睿隆咨询服务合伙企业(有限合伙)的份额,作为有限合伙人持有深圳睿福管理咨询合伙企业(有限合伙)的份额。

2023年上半年来自国内市场的收入为117.81亿元,同比增长27.00%,收入占比为 63.76%;来自海外市场的收入为66.95亿元,同比增长10.13%,其中欧洲和发展中国家二季度增速恢复至20%以上。

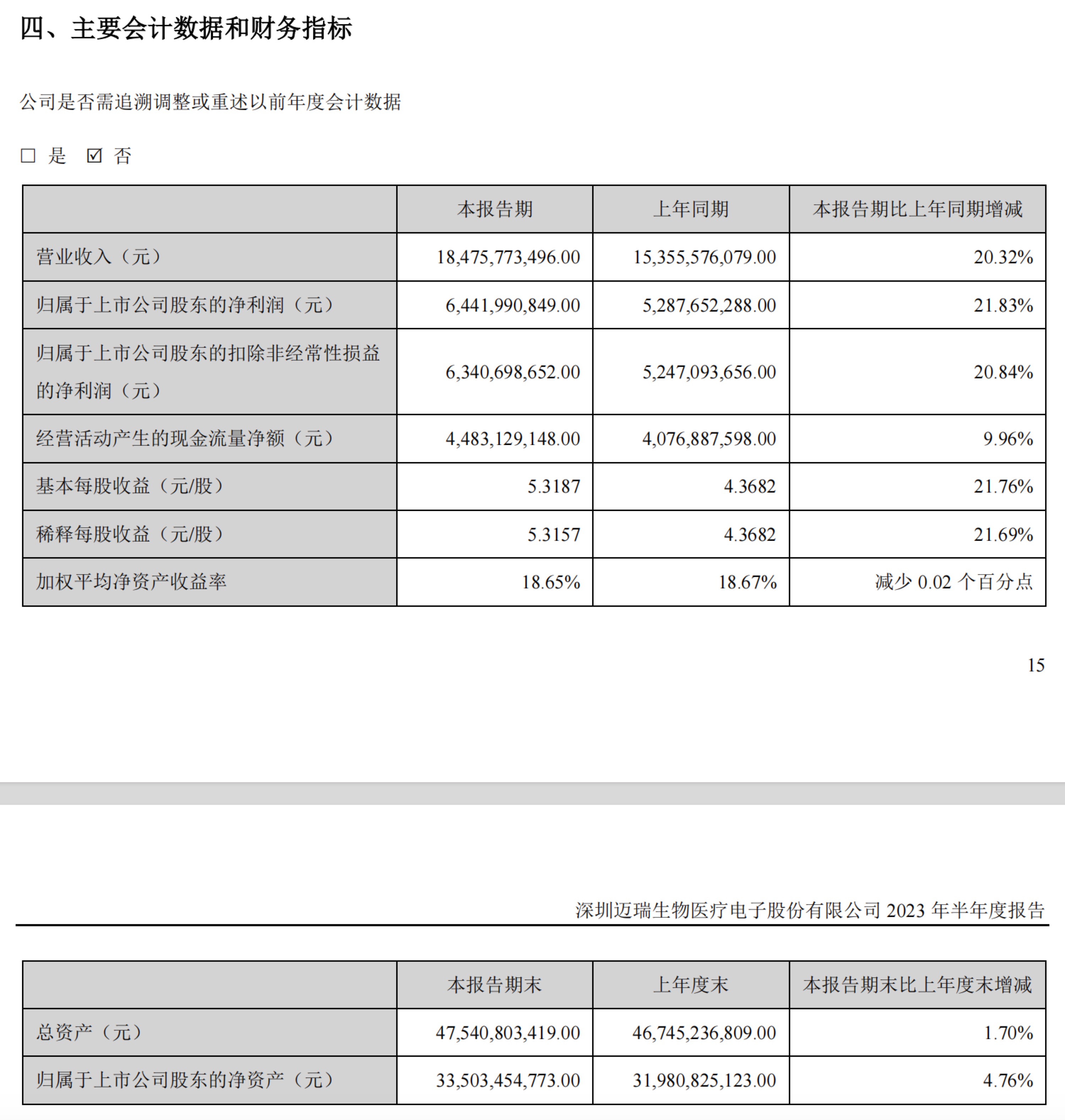

太平洋证券分析师谭紫媚表示,2023年第二季度迈瑞医疗实现营收101.11亿元,同比增长20.20%;归母净利润38.71亿元,同比增长21.63%;扣非归母净利润38.12亿元,同比增长20.06%;经营活动产生的现金流量净额为31.50亿元,同比降低1.78%。

广州一位私募人士向第一财经记者表示,迈瑞医疗大股东减持并非个别现象,在其他医疗细分龙头也有出现,考虑到带量采购、医疗反腐对企业影响,将会在第三季度业绩继续有所反映,投资者可以在11月看三季度业绩后,再重新考虑医疗板块的投资价值,到时候利空会有比较充分释放。

谭紫媚认为,未来迈瑞医疗将持续以临床客户需求为导向,开发完善妇产、心血管、麻醉、介入等临床解决方案,并通过对超高端超声领域的技术积累,实现海内外高端客户群的全面突破,加速国产化率和市场占有率的提升。不过需要注意的风险包括,医疗反腐活动影响医院招标进度的风险,市场竞争激烈程度加剧的风险,关键核心技术被侵权或技术机密被泄露的风险,新产品研发失败的风险,汇率波动的风险。

谭紫媚称,2023年上半年,迈瑞医疗销售费用率和研发费用率有所提升的共同原因是员工薪酬增加,此外,销售费用率的提高也与疫情管控放开后国内市场营销活动的增加有关。长期来看,研发费用率会稳定在10%左右,而销售费用率随着公司经营中规模效应的进一步显现,未来略有优化空间。

半年报显示,销售费用同比增长31.72%到28.35亿元,“主要系报告期内持续加强全球营销及服务网络建设所致”;研发投入同比增加40.07%到20.4亿元,“主要系报告期内持续加强研发投入所致”。

在近日迈瑞医疗披露的投资者关系记录当中,有投资者提问:“请问医疗反腐对公司短期业绩的影响?”

对此,迈瑞医疗相关负责人回应称,公立医院可能会暂时性地减少一些设备采购,因此使得这部分招标采购延迟,但这些需求并没有消失,正常情况下,今年的采购预算还是会在年内执行。得益于今年3月份以来常规就诊量的显著复苏,以及近期地方政府专项债的加速发行也将加快下半年医疗新基建的推进速度,部分和新改扩建相关的设备招标采购项目仍在开展。

该负责人称,更重要的是,清朗的行业环境,使得医院在选择产品时对生产企业和经销商的合规性提出更高要求,而迈瑞针对员工和经销商的合规管理体系是业内最为完善和成熟的,预计公司的市场份额会提升。另一方面,包括试剂在内的国内耗材类业务和非公立市场去年受疫情影响较大的业务,今年将显著复苏;并且从二季度开始,欧洲、发展中国家等市场也开始恢复快速增长,海外高端客户群突破的趋势仍在加快。

杰威尔与网易诉讼庭审结束:旗下游戏送周杰伦专辑,索赔205万

网传信息称《天下3》将周杰伦新专辑元素制作成“游戏道具”,为游戏中兑换周杰伦专辑的虚拟兑换“凭证”,只有兑换“秒杀”活动专辑的作用,每天上线1秒,持续3天,4月17日,备受关注的杰威尔与网易旗下游戏《天下3》诉讼案在杭州市滨江区法院开庭审理。锤子财富2023-04-17 19:13:500000独家| 小鹏与大众合作首款车型基于G9打造,提供全套整车平台、智舱和智驾能力

小鹏汽车将贡献整个电动车平台,包括智舱和智驾系统。7月26日晚间,大众汽车宣布和小鹏汽车达成技术合作框架协议,并以7亿美元参股小鹏汽车。当晚,小鹏汽车董事长何小鹏在微信朋友圈发出一张与大众中国董事长兼首席执行官(CEO)贝瑞德(RalfBrandstaetter)的合照,配文说“这张照片拍了好久了,一直没有放出来。”锤子财富2023-07-27 00:03:430000顶层设计加持!水利基建迎投资风口,多地探索投融资机制改革

今年以来,水利投资成为投资领域的一个重要增长点。一季度,全国完成水利建设投资1898亿元,同比增加76.2%。水利基础设施建设是我国基础设施建设的重要一环,2022年我国水利建设完成投资首次突破1万亿元。从今年多个省市公布的2023年水利投资计划来看,投资金额较去年均有较大幅度提升。锤子财富2023-05-31 21:11:440000电视“套娃”收费治理见成效,插入式微型机顶盒为用户操作做“减法”

目前,国家广播电视总局“双治理工作”已实现了“开机看直播、收费包压减50%、提升消费透明度”的治理目标。过去很长一段时间,电视“套娃”收费、“看电视难、看电视烦”成了电视用户的“绊脚石”,在这样的背景下,2023年8月以来,国家广播电视总局在有线电视、IPTV、互联网电视三大领域开展了治理电视“套娃”收费和操作复杂工作,即“双治理”工作。锤子财富2024-05-31 15:14:540000国办印发《专利转化运用专项行动方案(2023-2025年)》

到2025年,推动一批高价值专利实现产业化。高校和科研机构专利产业化率明显提高,全国涉及专利的技术合同成交额达到8000亿元。日前,国务院办公厅印发《专利转化运用专项行动方案(2023-2025年)》(以下简称《方案》),对我国大力推动专利产业化,加快创新成果向现实生产力转化作出专项部署。0000