债市现抛售,“债牛”终结言之过早

在一系列房地产支持政策的推动下,市场情绪改善,9月4日A股大涨,而债市出现抛售。十年期国债活跃券23附息国债04(230004)收益率跳升2.75BP,收盘报2.665%;国债期货普跌,30年期国债期货合约(TL2312)收于99.77元,跌0.7%。

今年以来,“债牛”一度主导市场。8月21日,十年期国债活跃券收益率曾一度触及2.565%的阶段性低点,但上周四开始的一连串楼市重磅利好政策终于让债市松动。

“2.65%左右的债券利率对不少银行系机构来说还是会买入配置的。”某股份行系理财子公司投资人士对记者表示。在业内人士看来,“债牛”并未结束,“只是面对短期的集中利好,市场肯定会给予反应,债券会出现暂时的‘获利了结’,而且近期资金较紧。”中金公司认为,对于配置型机构,利率回调也提供了更好的介入时点。

债市回调

9月4日,债市开盘就大跌。截至当日上午10点,30年期国债期货合约(TL2312)跌0.54%,10年期国债(T2312)跌0.20%;5年期国债(TF2312)跌0.13%,截至收盘,分别下跌0.70%、0.19%和0.10%。

8月31日宣布的政策主要包括:不再区分实施“限购”城市和不实施“限购”城市,首套和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%;将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20BP。首套住房利率政策下限仍为不低于相应期限LPR减20BP;首套房的存量房贷利率也有所调整,即“调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限”;9月1日,上海、北京亦公布了“认房不认贷”政策。

如此密集的楼市利好政策回应了投资者的期待,截至9月4日收盘,上证指数收盘上涨1.40%,深成指上涨1.41%,收复前期大幅高开低走的“假阴线”已近在咫尺,股债跷跷板效应凸显。

此外,交易员对记者表示,近期资金面也较紧,暂时对债市构成扰动。9月4日,央行进行120亿元7天期逆回购操作,中标利率为1.80%。因今日有3320亿元逆回购到期,当日实现净回笼3200亿元。

中信证券FICC研究团队的研究显示,近期资金利率居高不下,促使短端利率大幅调整。尽管8月票据利率中枢较低指向信贷需求尚未全面回暖,但在专项债发行节奏加快、放资金空转套利诉求以及超储率偏低等因素的影响下,隔夜和7天利率在月中税期和跨月时段抬升斜率明显加大。

尽管央行在税期和跨月阶段维持了千亿以上的逆回购投放规模对冲,但缓解紧资金压力的效果较为有限,同时公开市场操作10BP的降息并未在资金面有所体现,隔夜7天利率与政策利率持续倒挂。受此影响,短端利率在8月下旬的调整中回升幅度更高,1年期国债利率一度回升至1.98%,超过了6月降息前的水准。

仍有补仓需求

尽管对于“债牛终结”的讨论不绝于耳,但债市投资人士普遍认为,在经济数据未有明显起色且降准、降息预期仍升温的背景下,“债牛”只是出现波折,而并非终结。

中航信托宏观策略总监吴照银告诉记者,“债市仍坚持做多策略。债市处于有利的政策环境,此前收益率已经下行至历史底部。一方面,经济面临下行压力,虽然7月政治局会议明确了积极的宏观政策方向,但短期内恐难明显改善;另一方面,年底之前,宽松的货币政策有望进一步加码,再次降息或者降准。”

他提及,债市做多策略依然有效,但收益率下行空间不大,继续“磨底”。

也正由于近期资金面较紧,且商业银行的超储率处于较低水平,近期降准的预期不断提升,届时或支撑债市。中欧国际工商学院经济学与金融学兼职教授盛松成近期也对记者称,财政部已经表示,今年新增专项债券力争在9月底前基本发行完毕。我国大部分国债和地方政府债都由商业银行购买。“目前我国国债中68.8%由商业银行持有,地方政府债中85.5%由商业银行持有。降准将增加商业银行可自由使用的资金,从而更好地支持国债和地方债发行。从银行间市场资金利率看,8月30日,金融机构7天期质押式回购加权平均利率(R007、DR007)均创连日来新高,R007和DR007分别达到2.44%和2.25%,未来中国降准的可能性仍然存在。”

多家理财子公司、公募基金投研人士对记者提及,以10年期国债为例,收益率攀升到2.65%仍是可以补仓买入的时机。早前债市收益率超预期走低,这是引发“获利了结盘”的主因,但机构普遍认为,之所以收益率超预期走低,背后的原因是地产大周期下行打破了部分经验规律,一方面是经济周期规律发生变化,另一方面使得利率中枢下移。

无独有偶,中金公司表示,稳信贷、地方债发行提速等,多为短期扰动,货币市场利率能否重新回落,核心仍取决于海外货币政策前景。“我们认为9月资金面或仍维持均衡,而四季度随着海外加息周期有望结束、减少对国内货币政策掣肘,而银行信贷投放可能延续季初回落特征,叠加政府债券在四季度净供给大概率会回落,货币市场利率有望出现补降。而如果货币市场利率打开了下行空间,那么其他广谱利率进一步下行的路径就得以疏通,债券等利率也有望迎来新一轮的下行。”

广东推进产业有序转移,去年承接650个新项目总投资超3200亿

广东加快推进“百千万工程”,推进产业有序转移持续推进,构建产业有序转移“11415”的政策体系,下达主平台注入资本金42.5亿元,安排省级用地指标1万亩,15个主平台新整备土地面积4.8万亩,新建成标准厂房439万平方米,累计新承接产业转移项目超650个、总投资超3200亿元。县域是“百千万工程”的主战场,而产业有序转移则是实施“百千万工程”的重要抓手。0000雨天也要潮流穿搭?一件时髦雨衣的生意经|新店

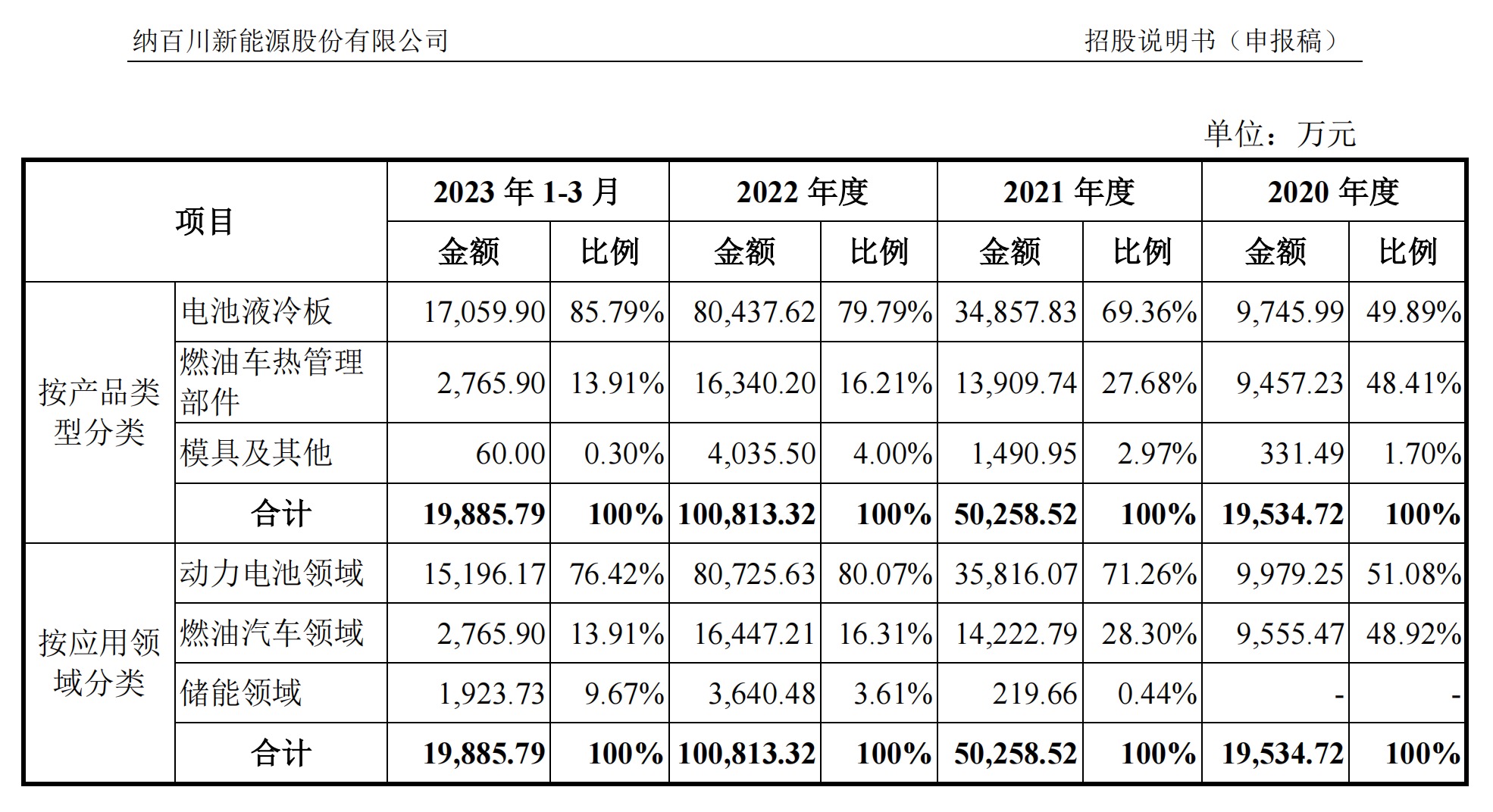

K-Way借着机能时尚的东风来到中国,去年10月新开三家门店,布局香港、北京、上海,4月又在港岛开设第二家新店。进入梅雨季,当城市里的空气渐渐发潮,潮人们也开始了自己的“潮流”穿搭。多功能的雨衣、潮酷的雨鞋、鲜亮的雨伞应运而生,让雨天穿搭不再沉闷。锤子财富2023-06-01 14:47:470002近半收入来自宁德时代,纳百川如何面对行业增速放缓? | IPO观察

毛利率连年下滑。新能源汽车快速发展已经三年多,随着行业增速逐步放缓,从整车到零部件的各个环节,企业的市场竞争都越来越激烈。对一些中小零部件企业来说,一方面需要“背靠大树”,依靠重要客户来稳定自身发展前景,另一方面也要尽快上市融资争取做大做强。锤子财富2023-11-23 00:05:530000能源飙涨将导致经济动荡?这一次油价可能很难走太远

花旗、瑞银认为,100美元目前不具备可持续性。在沙特、俄罗斯领导的OPEC积极减产下,全球原油及成品油库存持续下滑推动了下半年以来各品种期货价格持续上涨,能源通胀再次成为物价扰动因素。不过,各国央行也在严阵以待,美联储、欧央行均暗示将在更长的时间维持高利率,这也加剧了经济动荡的风险。花旗、瑞银在最新发布的报告中认为,100美元的油价并不具备可持续性。供应端暗流涌动锤子财富2023-09-26 09:51:020000光伏上半年四大环节增长率均超60%,出口结构出现这些显著变化

“今年上半年,所有四个环节的产量已经全部超过2021年全年的产量,超过2022年全年的六成五以上。”中国光伏行业协会名誉理事长王勃华表示。7月20日,在光伏行业2023年上半年发展回顾与下半年形势展望研讨会上,中国光伏行业协会名誉理事长王勃华分别从制造端、应用端、进出口端三方面总结了今年上半年光伏行业的整体表现情况。0000