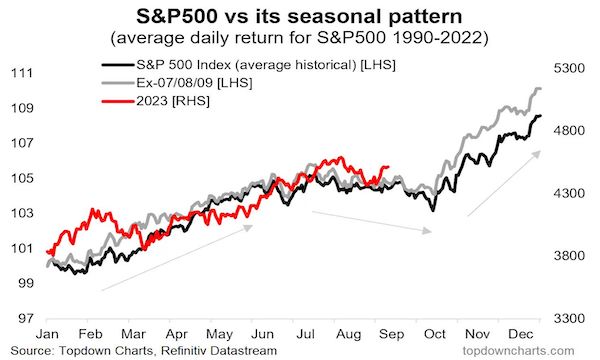

新一轮风险来袭,美股能否摆脱“九月魔咒”?

在经历显现疲态但仍坚挺的夏季行情后,美股多头惴惴不安地踏入9月,这个历来美股最疲软的月份。投资研究公司CFRA的数据显示,自1945年以来,9月标普500指数平均下跌0.7%。那么,今年9月美股表现能否打破魔咒?

研究机构Topdown Charts分析师托马斯(Callum Thomas)对第一财经记者表示:“总体而言,8月的抛售无疑是一种‘健康的修正’,但与此同时,如果能够清除一些明显的泡沫和一致看涨情绪,调整可能会更充分。”

健康回调?

当地时间8月31日(周五),标普500指数报4515.77点,较此前一周收盘点位上涨2.50%,尽管月线仍录得2月以来的首次下跌,但今年迄今仍累计上涨18%。由于该指数在4400点附近的支撑位上方站稳脚跟,市场人士将美股8月的下跌视作“健康的回调”。

美国劳工部9月1日公布的数据显示,美国8月失业率升至3.8%,同时薪资增长放缓。随着劳动力市场逐步从高度紧张的状况中缓解,经济学家普遍认为,美国通胀压力或进一步缓解,这或促使美联储提前放松货币政策,推动股市进一步反弹。

荷兰国际集团全球宏观经济主管布尔泽斯基(Carsten Brzeski)对第一财经记者表示,美国股市近来保持坚挺的背后,是美国经济比预期得更具韧性,欧元区经济在第二季度恢复增长,通胀逐渐回落抵消了更高的利率对美欧民众可支配收入的影响,以及欧洲国家天然气储备的积累,使该地区有望在今年冬季避免能源供应危机。

“但这是我能想到的所有积极因素。 ”布尔泽斯基说,“我们仍然预测,下半年和2024年初,许多经济体的增长将非常低迷,甚至陷入衰退。”

另一方面,鉴于通胀距离回落至美联储2%的目标仍遥远,市场对美联储未来政策路径仍存分歧。美联储主席鲍威尔此前表示,如果经济放缓的速度不足以使通胀持续下降,美联储将考虑在今年晚些时候加息。

Banrion Capital Management首席执行官西塞尔(Shana Sissel)说:“我仍不能百分之百地确信市场已利空出尽。”

西塞尔说,股市被高估了。她预计到今年年底,标普500指数将从目前的水平下跌10%以上。FactSet的数据显示,该指数成分股公司基于未来12个月预期利润的远期市盈率约为19倍。这一数字高于今年年初约16.8倍,也高于17.7倍的10年平均水平。

而另一个可能拖累市场的因素是,一些投资者不确定推动今年美股上涨的人工智能(AI)热潮能否持续。8月23日,AI芯片龙头英伟达公布2024财年第二财季财报,尽管各指标全面碾压市场预期,但未能引发AI类股的再次飙升。以科技股为主的纳斯达克综合指数8月份累计下跌2.1%,是去年年底以来表现最差的一个月。

“这与加密货币热潮期间发生的事情有些相似。”GenTrust首席投资官贝索(Jim Besaw)表示,“这也与之前某些牛市的情况有些相似,在这些牛市中市场极度关注某一特定事物。”

投资者情绪趋于谨慎

季节性因素令一些投资者套现获利。路孚特理柏的数据显示,机构投资者连续五周从投资美股的共同基金和交易所交易基金(ETF)中撤资。这是自3月中旬结束的连续11周资金流出以来此类基金面临的最长一轮“失血”。

投资咨询公司WE Family Offices首席执行官拉戈马西诺(Mel Lagomasino)表示,她正在通过卖出成长股并买入医疗健康和必需消费品类股中的价值股来锁定利润。“这些科技大盘股涨幅太大,涨速太快,AI热潮功不可没。”拉戈马西诺说。

与此同时,散户投资者对美股估值水平也越发谨慎。美国散户投资者协会(American Association of Individual Investors)的最新调查显示,看跌比例达到34.5%。此前,该指标曾连续11周低于31%的平均水平。看涨比例目前低于历史平均水平。

这种不安情绪体也反映在投资者对美股的看跌押注上。跟据S3 Partners的数据,上周投资者所持美股空头头寸规模达到9890亿美元,超过了2022年底的8660亿美元。

不过,一些参与者仍憧憬美股能在短期内延续涨势,主要原因在于作为经济增长的最大驱动力,美国消费支出一直保持着韧性。Logan Capital Management基金经理亨利(Sarah Henry)表示,美国流行歌手泰勒·斯威夫特和碧昂斯今年夏天的演唱会场场爆满,可见人们将继续在体验性活动上消费,“消费者仍然感到乐观,愿意在非必需消费项目上花钱”。

布尔泽斯基则对第一财经记者表示:“最大的问题是经济是否具有足够的弹性以吸收另一个潜在的风险因素。在经历了春季的银行业动荡、债务上限危机,以及影响更为广泛的持续加息后,下一件大事是联邦学生贷款从9月开始恢复偿付。连同所有其他拖累因素的滞后影响,预计这最终会导致美国经济在明年年初陷入衰退。”

用消费品的方式,沉淀白酒的品牌资产

提起白酒,你会想到什么?在漫长的岁月中,经过酿酒师的精心酿造,高粱化作醇厚的白酒……这是白酒给大多数消费者留下的印象。在品牌表达上,成立于2019年的新晋酒企上海贵酒选择了另辟蹊径,和传统酒企不同,上海贵酒将自己定位为“年轻、时尚、创新、国际化”的品牌,往后多年,持续围绕这四个关键词,不断强化品牌形象。在全新的酒文化与经营战略的持续落地中,公司营业收入由最初的1亿提升至2022年的近11亿。锤子财富2023-08-03 13:22:550000下周关注丨6月CPI、PPI数据将公布,这些投资机会最靠谱

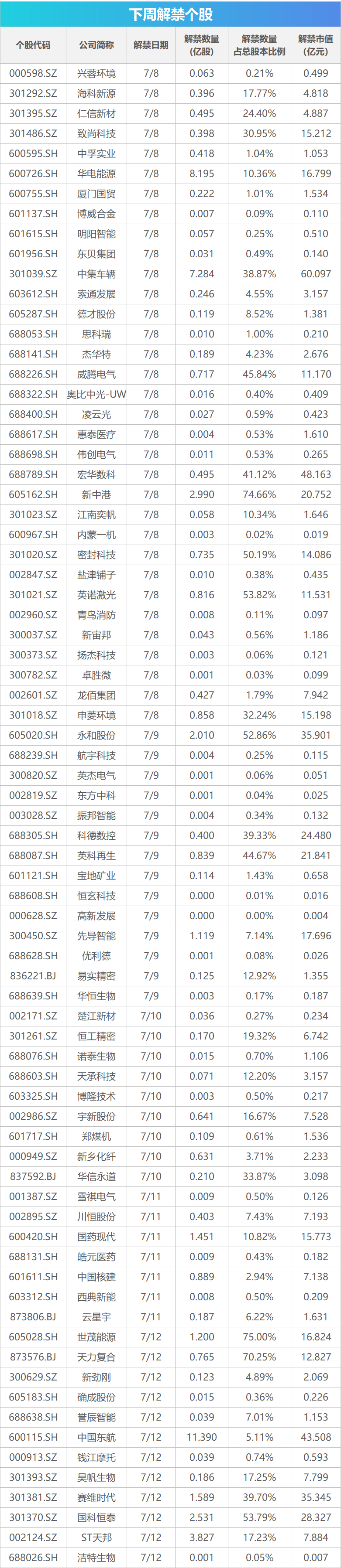

下周,6月CPI、PPI数据将公布;新增贷款、M2、社会融资总规模等金融数据或将公布。【重磅新闻】CPI、PPI数据将公布下周,国家统计局将公布6月CPI、PPI数据。锤子财富2024-07-08 19:18:500000福特接入特斯拉超充网络,北美开放式快充网络布局初见端倪?

数据显示,美国车桩比为21.2:1,欧盟整体车桩比为8.5:1,其中德国为20:1,英国为16:1,法国为10:1,荷兰为5:1。福特汽车与特斯拉近日达成罕见协议,明年初起,福特车主将获准使用特斯拉在美国和加拿大的1.2万个超级充电桩,车型涉及福特E-Transit、MustangMach-E以及F-150Lightning。锤子财富2023-05-29 16:50:440000深度5000米,我国首口地热科学探井开钻

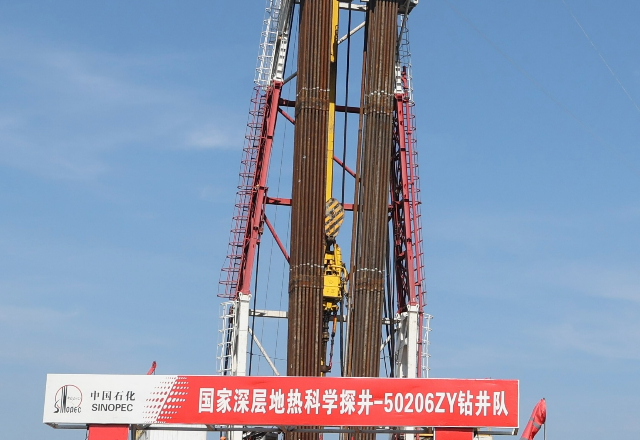

中国石化首口地热科学探井福深热1井近日在海口开钻,该科探井也是我国第一口5000米深度的深层高温地热探井。9月6日,第一财经记者从中国石化(600028.SH)新闻办获悉,中国石化首口地热科学探井福深热1井近日在海口开钻。该科探井也是我国第一口5000米深度的深层高温地热探井。锤子财富2023-09-06 19:01:040000上交所:对南京化纤相关账户采取暂停交易十五日的监管措施

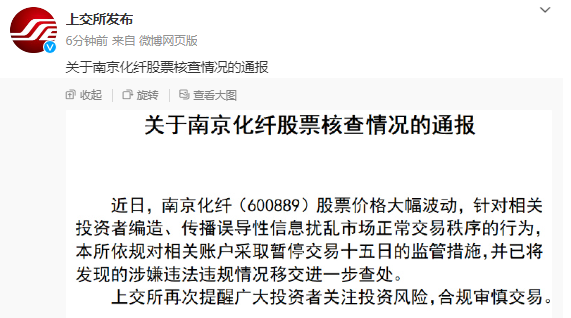

针对相关投资者编造、传播误导性信息扰乱市场正常交易秩序的行为,上交所依规对相关账户采取暂停交易十五日的监管措施。锤子财富2024-05-28 14:27:460000