政策红利下房企迎来拐点?70张利润表透露不一样的真相

2023上半年,房地产行业仍在不确定中寻找希望。

日前,关于房地产销售端的各项政策纷纷落地,从“认房不认贷”到降低存量房贷利率,重磅政策出台之后,楼市销售端的温度普遍上升,资本市场的反应也比较迅速,9月4日,港股房地产板块以超5%的涨幅领涨,涨幅超10%的房企有近30家。

业内人士表示,近期港股重点房企股票出现上涨,关键在于地产政策持续释放了行业利好,尤其是“认房不认贷”,对于房企销售业绩快速改善,以及资金状况改善有非常积极的作用。此前地产股超跌,当前形势转好,股票市场势必有较好的表现。

不过,今年上市半年,A H股亏损房企数量达72家,房地产企业继续成为盈利困难大户。同时,A股上市房企偿债能力整体有所下行,房企的债务风险和流动性问题仍不容忽视。当下不论是开发商还是整个行业,要想真正走出困境,都需要解决盈利和债务这两座大山。

正如万科董事会主席郁亮近日提到的,房地产有韧性、有新的业务机会,但要实现脱胎换骨的变化,还需要比较长的时间。

资产负债表仍在恶化

回望过往,地产此轮变革是从那场“降杠杆”大潮开始的。三年前,即2020年8月,为控制房地产企业有息债务规模,监管部门出台“三道红线”新规,以剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍,作为房企经营的“红线”。

为达到上述指标,房企曾集体展开轰轰烈烈的降杠杆行动,行业也曾短暂出现杠杆率微幅下降的情况。不过,今年1~7月,行业新增7家出现实质性债务违约的房企,让业内对当下房企的偿债能力再次打了问号:房地产企业的资产负债表,到底是有所改善、还是继续恶化了?

从过去五年数据看,房企的资产负债表似乎没有明显改善。克而瑞数据显示,从2018年到2022年,样本房企的净负债率(永续债作权益)分别为72.1%、67.44%、57.72%、60.47%、73.52%;可以看到,房企的净负债率在2020年曾有明显下降,2021年后又开始回升。

中指研究院企业研究主管陶淑茹告诉第一财经,2022年,随着市场下行,多数民营房企再融资遇冷,销售端和融资端现金流入均受到显著影响,使得企业现金的降幅大大超过总有息负债的降幅,而部分大型央国企、区域深耕型民企因逆势拓储杠杆率升高;在行业下行周期,出险企业数量快速增加,上市房地产公司现金短债比均值持续下降,短期偿债能力走弱。

截至2023年上半年,房企中期业绩数据已发布完毕,记者通过wind数据对A股及H股房企资产负债率进行了全景扫描,数据显示A股房企整体资产负债情况并未明显好转,流动性情况也有所恶化。

在统计的110家A股房企中,2020年~2022年以及2023年中期,房企整体净负债率均值分别为66.79%、73.73%、79.06%、82.62%,今年上半年A股房企净负债率均值,较2022年末上升3.56个百分点;资产负债率、剔除预收账款的资产负债率两大指标,近几年来则均变化不大。

具体而言,上半年金融街、金科股份、中交地产、中国武夷、荣盛发展、南国置业、格力地产、云南城投、天房发展、华夏幸福、首开股份、栖霞建设、光大嘉宝、陆家嘴、天地源、京投发展、珠江股份、苏州高新等31家房企净负债率均超过100%;此外,共有38家房企剔除预收款后的资产负债率大于70%,45家房企现金短债比小于1倍。

H股房企的负债率情况同样糟糕,截至2023年中期,花样年、建业地产、盈大地产、佳兆业集团、融创中国、世茂集团、禹州集团、正荣地产、远洋地产、时代中国、富力地产、龙光集团、融信中国等22家房企净负债率超过100%。

“当前资产负债表恶化是市场由上行转而急速下行的结果,仍需要市场复苏和消化出清,并非行业常态。值得关注的是,由盲目投资带来的亏损仍可能恶化部分上市房企的资产状况,并非市场回暖能够弥补。”陶淑茹认为。

“中国金融四十人论坛”近日官微发文也称,二季度房地产部门的现金流状况较一季度出现恶化。8月以来,碧桂园、远洋等大型房企相继出现债务违约,也反映出当前房地产行业的现金流压力仍然很大,相应的债务风险并没有得到实质性化解,资产负债表的恶化还在继续。

一位业内地产分析师对记者表示,在其目前关注的一些企业中,部分稳健型民企和央国企的净负债率在降,现金短债比也在降;但其他企业的情况却相反,现金短债比指标大多数很难看,普遍在1左右或之下,有的还带着监管资金,实际上流动性压力更大。

百亿亏损大户为数不少

除了资产负债表和偿债能力恶化,2023年上半年,房地产企业继续成为盈利困难大户。

据wind数据统计显示,目前沪深房地产板块共100家企业发布中期业绩,从净利润这一指标看,房企盈利情况可谓“冰火两重天”,其中有37家房企净利润为亏损状态,实现盈利的为63家。

亏损阵营中,*ST泛海、首开股份、华侨城A、金科股份、*ST新联、华夏幸福净利润亏损额超过10亿。亏损额最大的*ST泛海上半年营业收入约47.87亿元,归属于上市公司股东的净利润亏损约42.02亿元,基本每股收益亏损0.8086元;首开股份亏损额15亿元。

亏损额在1亿元~10亿元之间的房企则有金融街、南国置业、华远地产、中南建设、中交地产、光大嘉宝、ST世茂、格力地产、中华企业、天房发展、中国武夷等12家企业;另有万通发展、三湘印象、空港股份等19家企业亏损额未超过1亿元。

港股上市房企方面,据wind数据统计显示,目前H股共64家上市房地产公司发布2023年中期业绩,其中除税后35家公司净利润为亏损状态,碧桂园、中国恒大、远洋集团、融创中国、世茂集团亏损额超过百亿元。

碧桂园2023中期业绩公告显示,上半年集团实现总收入约2263.1亿元,因对部分资产做了量价平衡的安排,加之前期低毛利项目逐渐进入结算周期、物业项目计提减值增加,期内毛利及利润承压,税前亏损约461.48亿元,归属于公司股东的亏损约489.32亿元。

中国恒大中期财报显示,上半年集团实现收入约1281.8亿元,毛利约98亿元,毛利率为7.64%,期内经营性亏损173.8亿元,非经营性亏损(包括诉讼、土地被收回、股权处置及资产评估减值等其他亏损)150.3亿元,所得税开支68.4亿元,净亏损合计392.5亿元。

作为有国资大股东背景的房企,远洋集团上半年业绩同样承压,公司拥有人应占亏损为183.69亿元。融创中国上半年公司拥有人应占亏损约为153.7亿元,核心净亏损约91.4亿元。世茂集团上半年净亏损115.92亿元,归属公司权益持有的亏损120.58亿元。

除了上述房企,内房股中合景泰富集团、禹洲集团、佳兆业集团、富力地产、雅居乐集团、中国奥园、弘阳地产、花样年控股、融信中国、龙光集团、正荣地产、时代中国控股、景瑞控股、建业地产、中骏集团控股等15家房企上半年亏损额在10亿到100亿之间,另有10家房企亏损额在1亿~10亿之间,5家房企亏损额不到1亿元。

“2023年上半年,上市房企营业收入均值同比下降,净利润均值同比下降,行业整体盈利性持续走弱。”陶淑茹表示,房企利润表现很大程度受到开发项目结转影响,此外也受到其他因素影响,例如:2016年以来前期高地价、重点城市限价、楼盘销售价格下滑是导致毛利率持续承压的关键;2021年以来房价下跌,多数房企进行了资产减值,对当期利润水平造成显著影响;过去两年,受疫情反复及消费需求不振影响,购物中心租金收入增长不明显,部分持有物业较多的房企利润也受影响。

同时也需要看到,仍然有小部分房企实现了正的盈利,比如A股板块中万科A、保利发展净利润超百亿,内房股华润置地、中国海外发展净利润超百亿。另有龙湖集团、绿城中国、合生创展、越秀地产、新城发展、招商蛇口、绿地控股、华发股份、新城控股、金地集团、滨江集团等房企净利润超十亿。

行业缩表远没有结束

偿债压力大、房开难赚钱两大难题,已经成为横亘在地产商眼前的两座大山。在近日召开的业绩会上,地产领舵者们纷纷表达了对行业环境的思考与担忧。

中南建设管理层表示,目前民营房企缩表远远没有结束,行业风险也并未解除,土地投资仍然在低位,消费者缺乏信心,市场需求仍然处于历史地位。“我们已经尽了最大的努力在等待黎明。”

越秀地产管理层表示,今年以来,政府出台相关政策,中央也一直强调要确保房地产健康发展,但是二季度以来,市场整个状况好像没有迎来一个大“V”。“还是信心的问题,客户对当前市场的房价,特别是从投资角度,是否还没到(买入的)点?”

郁亮则在中期业绩会上直言,现在房地产市场显然下跌过头了。他表示,今年前7个月全国商品住宅新开工面积比2020年下降60%,已回到2007年,也就是16年前的水平;按这个下滑程度,预计今年新开工面积仅为6.6亿平方米,将回到2006年的规模。

绿城中国管理层则认为,房地产市场已出现四个变化。一是房地产发展阶段出现重大变化,从增量时代到存量时代。第二,供求关系发生变化,从供小于求到供大于求的阶段。第三,市场结构发生变化,从刚需为主转到改善为主的阶段。第四,房屋功能发生变化,从金融属性回归到居住属性。

概括而言,经过多年高速发展,房地产行业已经再难出现动辄十几亿的销售规模,规模整体下行、蛋糕总量变小,叠加高地价、限房价之下利润空间受限,赚钱难已是短期内难以扭转的行业现实。

为提振市场,近期关于房地产销售端的各项政策纷纷落地。

8月31日央行、国家金融监督管理总局宣布,降低存量首套住房贷款利率,平均降幅大约为0.8个百分点。此外,统一全国商品房贷款最低首付款比例下限,不再区分实施“限购”城市和不实施“限购”城市,首套不低于20%,二套不低于30%。

截至9月1日,北上广深四个一线城市均官宣“认房不认贷”,即有过贷款记录,但是无房的家庭购房可享受首套房的首付比例和贷款利率,降低了购房门槛和资金成本。除了一线城市,一周内厦门、中山、佛山、江门、惠州、东莞、武汉、鄂州、成都、重庆、江苏省、无锡等多地也提出实施“认房不认贷”政策。

另外,近日多个城市在限购、销售等方面的政策也继续放宽。9月1日,天津优化区域限购措施,将天津市住房限购区域调整为市内六区;9月5日沈阳明确,取消二环内限购政策,取消住房销售限制年限规定。

未来,房地产市场有望在企稳的同时、加速分化,不过行业距离真正企稳还需要时间。

在郁亮看来,按照城市化率、国外经验等保守估计,未来行业仍能保障10~12亿平米新开工面积,市场才有望恢复到健康合理水平。

龙湖集团管理层认为,今年上半年整个市场的表现,没有年初时预计这么好,尤其7月份市场回落幅度更大。但同时,通过一系列政策陆续出台,相信市场会有一定转变,长期看好中国房地产市场,会健康稳定发展,消费者信心也需要一定时间去恢复。

“拐点”能否到来?

政策“大礼包”接连释放后,房企能否有望扭亏为盈?利润增长的拐点、需要哪些条件、房企又将采取哪些措施,房企管理层对此进行了回应。

今年万科中期业绩会上,万科开发经营本部首席合伙人张海表示,这两年市场超预期下行,短期内销售毛利率较以往确实有更大压力,随着这部分销售资源逐步转入竣工交付,这些压力会在今明两年体现在结算业绩上,结算毛利阶段性还会有一定程度的下滑。

张海还表示,公司根据市场供需关系进行销售定价,如果市场恢复周期比较长,未来销售毛利率确实会有一定的压力。去年开始,万科新项目投资把关更加严格,产品力有明显提升,新项目扣税前的毛利率保持在20%以上的水平,如果市场信心能够逐步恢复,经过一段时间的调整,开发经营业务的毛利率将稳定向好。

中海地产副总裁郭光辉表示,要想在核心净利润率上有所提升,投资端、运营端、成本端、费用端等方面都要做好管理工作。“中海管理行政费占比3.8%,融资成本3.54%,处于行业最低区间,同时在成本端也有优势,这些优势在行业转至下半场时,为中海核心净利率持续保持领先提供了基础。”

绿城中国董事会主席张亚东在中期业绩会上表示,毛利率下降是整个住宅开发行业近几年阶段性趋势,绿城在拿地阶段会更加聚焦核心城市,地货比会高一些,导致毛利率有所降低,但是地块安全性高,保障了去化速度和价格,项目净利润率反而更高。

对已出险房企来说,想要扭亏为盈,要做的事情似乎更多。中南建设董事兼总经理陈昱含表示,今年下半年,中南建设将围绕保交付、推进定增和企业债券发行、扭亏为盈三个方面开展工作,为实现扭亏为盈,中南建设将在相关政府的支持下加大清欠力度,同时根据业务现状,大幅削减管理成本和费用,把亏损压力降到最低。

陶淑茹对第一财经表示,房地产重磅政策密集出台,中央及地方政策利好接连落地,楼市真正迎来了“政策底”,从政策底到市场底仍需一段时间,预期销售市场将进入弱复苏进程,房企盈利水平的修复仍需政策见效、市场复苏的进程来配合。

她还表示,当前行业利润触底是市场由上行转而急速下行的结果,并非行业常态。因盲目投资带来的亏损仍可能恶化部分上市房企的利润表,并非市场回暖能够弥补;而另外一部分房企则受益于“高能级、高信用、高品质”模式,销售额增速较快,竣工结转顺畅,特别是近两年获取的优质地块进入结转期,这一部分房企仍有可能率先修复利润表。

惠誉博华分析师王兴萍对第一财经表示,除了土地成本、建设成本,房地产开发行业的财务成本也是不容忽视的一部分。在行业下行周期中,销量下降、销售周期拉长将引致房企财务成本上升,压缩利润空间,亦会削弱房企的土地支出意愿,因而土地成本难以出现明显下降,将进一步延缓房企盈利拐点的到来。“当前房地产行业尚未完全走出下行周期,只有销售企稳回升才能真正推动行业形成正向循环,从而促使房企扭亏,恢复利润增长。”

王兴萍表示,现阶段除了少数央企、地方国企房企,大部分房企仅依靠自身很难实现扭亏或盈利增长。房地产复苏遇阻的症结主要在于各市场主体信心不足,近期强力支持房地产行业的一系列政策密集发布,叠加诸多经济刺激政策,将有望提振各市场主体对宏观经济与房地产行业的信心,助力房地产行业逐渐企稳。

镜鉴咨询创始人张宏伟也认为,扭转房企的亏损局面,只有销售能解决问题,若市场好转,尤其是包括一二线城市、省会城市在内的30多个核心城市市场普遍好转、房价止跌,则是房企扭亏为盈的开始。他认为,明年三月份,一线、强二线的城市市场可能会好转,普通二线城市市场好转,估计要到明年下半年。考虑到房企的结算周期,预计2025年、或者2026年上半年,一部分暴雷的企业会实现扭亏为盈。而暴雷企业扭亏为盈的前提是,还拥有一定的净资产,而且资产质量不太差,对于一些主要布局三四线城市的一部分房企来说,可能在这轮房地产洗牌周期中就消失了。

张宏伟认为,房企应趁着近期行业利好政策,抓紧卖房,特别是一、二线城市的项目,可以加快工程进度,尽快让经营性现金流为正,从而转正利润率。张宏伟还提及,2022年以来市场步入深度调整期,不少房企在付出努力后,发现销售端仍然没有效果,此后陷入“躺平”状态,此轮政策到来,房企应该提振团队士气,努力促进销售。

调查 | 广东老牌汽车经销商轰然倒下

广东永奥投资集团由于三年疫情影响、汽车市场调整、企业风险把控不足等原因,其经营遭遇严重危机,旗下多家4S店传出倒闭,员工工资拖欠,成为了2024年中国第一家汽车经销商暴雷事件的主角。2024年第一家汽车经销商暴雷事件,发生在广东永奥投资集团有限公司(下称“永奥投资”)。随着事件持续发酵,这家广东本土27年历史的老牌经销商集团的生存危机,最终浮现于水面。锤子财富2024-01-21 12:59:350000荐书|向阳而生,逐光而行

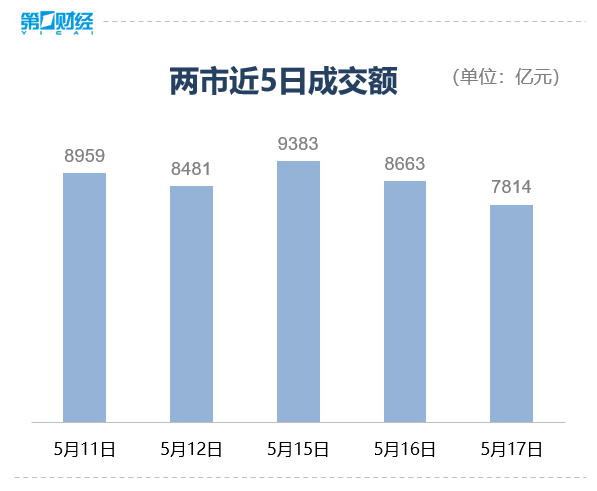

读懂金融,洞悉趋势,2023年第一财经金融书籍推荐重磅启动,由长江养老保险股份有限公司特约呈现。在全球经济复苏、数字化转型加快、地缘政治冲突风险上升等背景下,2023年的金融市场充满了不确定性和机遇。如何在瞬息万变、变化莫测的市场中生存,成为每个金融人必须了解的求生指南。锤子财富2023-09-28 10:52:110000收盘丨沪指跌0.21%,两市成交金额不足8000亿元

当前A股没有大幅下跌的基础,A股市场虽短期有所调整,但是在经济持续复苏为A股上行提供有力支撑的背景下,市场人气并未退潮,只是风格轮动加速。5月17日,A股三大指数震荡整理,截至收盘,沪指跌0.21%,深证成指跌0.07%,创业板指跌0.02%。Wind数据显示,两市超3500只个股上涨,市场成交额继续萎缩,今日不足8000亿元。锤子财富2023-05-17 15:32:200000一财社论:开放是未来市场竞争的底色

开源竞争本质上是开放型竞争,集中化的管控和引导式模式如何提高对市场的敏感适应能力,是必须克服的一门功课。与时俱进,止于言而践于行。最近特斯拉将其新近才研发的48V技术系统,向同行进行了共享。这不是其第一次将知识产权共享,早在2014年马斯克就开源了特斯拉的专利,随后特斯拉自动驾驶软件、电池技术、充电桩技术,FSD技术也相继开源,SpaceX的星链技术等也部分开源。0000华为全屋智能4.0即将亮相;北京首个5.5G实验基站开通丨明日主题前瞻

从官方公布的预热海报来看,“空间交互跃变”将是华为全屋智能4.0升级的核心。①华为全屋智能4.0即将发布,智能家居行业有望进入新一轮成长周期华为将于5月18日19点30分举行华为夏季全场景新品发布会,据悉,发布会上,华为全屋智能将正式发布4.0。从官方公布的预热海报来看,“空间交互跃变”将是华为全屋智能4.0升级的核心。0000