先进制造业加计5%抵减增值税,专家估算可减轻20%税负

为减轻经营主体税负,又一项税收优惠政策落地,聚焦先进制造业。

9月6日,财政部、税务总局公开《关于先进制造业企业增值税加计抵减政策的公告》(下称《公告》),宣布自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

增值税是中国第一大税种,应纳税额由销项税额减去进项税额。加计抵减政策可以增加进项税额,从而减少增值税应纳税额,是一项增值税减税优惠政策。此前加计抵减政策应用于生产性服务业、生活性服务业纳税人,两者加计抵减比例分别为5%和10%。这是首次将先进制造业纳入加计抵减优惠政策范围内。

上海财经大学公共政策与治理研究院副院长田志伟告诉第一财经,,这是我国促进先进制造企业创新的又一重要举措,相当于直接减少了先进制造企业的营业成本。对于盈利企业和亏损企业都有重要帮助。根据粗略计算,这大约相当于减轻了这部分企业20%左右的增值税负担。利润率越低的企业,减税幅度越大,反之,利润率越高的企业减税幅度越小。

《公告》所称先进制造业企业是指高新技术企业(含所属的非法人分支机构)中的制造业一般纳税人。先进制造业企业具体名单,由各市工业和信息化部门会同同级科技、财政、税务部门确定。

《公告》明确了具体享受加计抵减优惠政策细节。

比如,先进制造业企业按照当期可抵扣进项税额的5%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

根据《公告》,当期可抵减加计抵减额如果用不完,可以结转下期抵减。由于这项优惠政策实施期限回溯至今年1月1日,《公告》也明确,先进制造业企业可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

当然,加计抵减政策也有一些不适用条件。

比如,先进制造业企业出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。先进制造业企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

目前也有少数不法分子利用加计抵减优惠政策虚开发票,受到严打。

比如近期广东省汕头市警税联合依法查处一案件,一团伙控制某工程设备有限公司,在没有真实业务交易的情况下,非法取得大量海关进口增值税专用缴款书和虚开的增值税专用发票作进项税额抵扣,并利用增值税加计抵减政策违规加计抵减69.14万元;对外虚开增值税专用发票125份,价税合计金额7369.57万元。目前,该案已由公安机关移送检察机关审查起诉。

《公告》称,先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

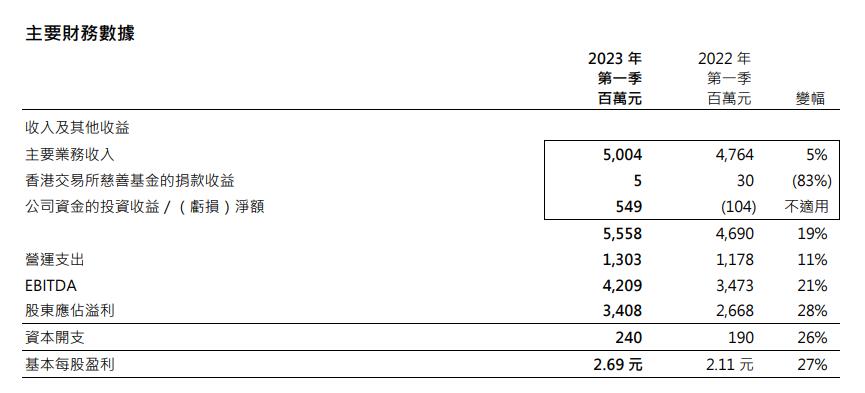

港交所:今年一季度收入和其他收益及净利润为历来次高

具体来看,2023年第一季收入及其他收益为55.58亿元,较前一年同期上升19%,较2022年第四季上升7%。4月26日,港交所一季报显示,2023年第一季归属股东净利润为34.08亿元,较2022年第一季上升28%,较2022年第四季上升14%。据公告,港交所2023年第一季的季度收入和其他收益及净利润为历来次高,仅次于2021年第一季的纪录。锤子财富2023-04-26 15:03:160000童车之都的童话与现实:转型升级,难在何处?

做品牌还是做生产,要竞争还是合作,平乡的童车生产企业急觅出路,答案或许并不唯一这里是华北平原上一个不起眼的小县城,几乎找不到出租车和网约车。但是,一到春夏之交,街道立马变得热闹起来,来自不同地区的汽车来回穿梭,甚至不同肤色的人群亦会聚于此。他们为了相似的目标:预判哪种款式的儿童自行车能踩中明年中国乃至世界童车“时尚”的鼓点,并在这里提前下好订单。锤子财富2023-06-28 23:38:110000“你们凭什么禁TikTok?” 美国议员电话被民众打爆

参议院多数党党鞭、司法委员会主席德宾承认,对TikTok可能的禁令可能对拜登11月的连任带来负面影响。当地时间13日,美国国会众议院以352票对65票通过法案,要求字节跳动出售TikTok,否则后者将在美国被禁用。众议院通过法案当天,数十名TikTok的支持者聚集在美国国会外,反对这项禁令。锤子财富2024-03-14 17:31:100000诺如病毒疫苗面世加快!全球首个三期临床试验完成首针接种

这也标志着全球首个诺如病毒疫苗三期临床试验第一针顺利接种。容易在学校、托幼机构等相对封闭环境引起胃肠炎暴发的诺如病毒,至今尚未有疫苗可以预防,但疫苗企业已在加紧攻关。7月3日下午,中国生物在其官方公众号发布消息称,由国药集团中国生物所属中国生物研究院和兰州生物制品研究所联合研制的重组诺如病毒双价疫苗三期临床试验项目正式在河北井陉县启动入组工作,目前已完成首批受试者知情同意、入组接种等各项工作。0000许家印前妻丁玉梅向许家印次子许腾鹤追讨逾10亿港元

恒大集团创办人许家印前妻丁玉梅2月26日在香港高等法院提出上诉,向许家印次子许腾鹤追讨折合逾10亿港元。恒大集团创办人许家印前妻丁玉梅2月26日在香港高等法院提出上诉,向许家印次子许腾鹤追讨折合逾10亿港元。0000