成都银行总资产突破万亿,助力成渝经济圈共塑新局面

随着上市银行中期业绩陆续披露,万亿城商行队伍迎来扩容。

8月30日晚间,成都银行发布的2023年上半年财务报告显示,该行截至今年6月底的总资产规模达到1.03万亿元,成为西部首家万亿城商行。报告期内,成都银行营业收入和归母净利润均实现两位数增长,且增速位列全部A股上市银行前三,不良率、拨备覆盖率进一步改善。

回顾2017年~2022年,该行用5年时间实现了“再造”一个成都银行,总资产、存款、贷款等主要经营指标全部翻番。基于其区位优势和扎实基本面,成都银行在二级市场已是最受机构青睐的上市城商行之一,ROE(净资产收益率)长期位列上市银行TOP3,股价表现领跑多年,成为城商行发展的标杆。

8月31日召开的中期业绩会上,成都银行行长王涛表示,该行坚持把金融服务的着力点放在实体经济,下半年将保持战略发展定力,围绕“拓存款、扩资产、强客群、重合规、塑特色”,立足“万亿级”新起点,促进规模、效益、质量的协调发展。

5年“再造”一个成都银行

半年报显示,成都银行今年1~6月实现营业收入111.10亿元,同比增长11.16%;归属于母公司股东的净利润55.76亿元,同比增长25.10%;加权平均净资产收益率(未年化)同比上升0.25个百分点至9.54%,位列42家A股上市银行第一。

截至6月末,该行总资产规模为10282.51亿元,较年初增长12.05%;其中,贷款总额达到5765.87亿元,较年初增长887.60亿元,增幅18.20%。存款总额达到7476.09亿元,较年初增长929.57亿元,增幅14.20%,占总负债的比例为77.88%。

无论是放在当前大环境,还是对比同行表现,成都银行这份成绩单都颇为亮眼——业绩保持两位数增长的同时,总资产突破万亿。这也意味着,成都银行提前两年半完成了万亿级资产的目标任务,西部地区迎来首家万亿城商行。

事实上,在不断促发展、增效率、提质量的战略驱动下,成都银行的总资产规模在今年二季度初就已迈上万亿台阶。成都银行副行长李婉容在中期业绩会上表示,上半年,在区域经济的良好支撑下,成都银行实现了资产负债的同步增长,并保持了稳健的资产负债结构。

拉长时间轴来看,该行用5年时间“再造”了一个成都银行。2017年~2022年,该行总资产、存款、贷款分别累计增长111%、105%、227%,年均增速分别达到16%、15%、27%;经营利润和净利润5年累计增长120%和157%,年均增长率分别达到17%和21%。

成都银行成立于1996年12月,是一家以国有股本为主、股权多元化的地方性股份制商业银行,也是四川省首家城市商业银行。2018年1月,成都银行顺利在上交所挂牌上市,成为全国第八家、四川省首家A股上市城商行。

上市为成都银行的发展带来更多契机,也让更多投资者看到其价值所在。在最近5年的锐变过程中,成都银行存、贷款规模累计增幅(105%、227%)不仅远高于同期全市金融机构增幅(56%、80%),在全国42家A股上市银行业绩排名中,该行存款和贷款5年年均增幅居上市银行第6位和第2位,总资产、净利润5年年均增幅则居第3位和第1位。

在英国《银行家》2022年公布的“全球商业银行1000强”榜单中,成都银行成功进入前200位,较五年前提升113位。

5年主要经营指标全部翻番,但“再造”成都银行不是终点,而是新的起点。王涛在业绩会上表示,该行坚持把金融服务的着力点放在实体经济,下半年将立足“万亿级”新起点,继续促进规模、效益、质量的协调发展。

资产、盈利保持增长的同时,成都银行不良贷款率已连续七年保持下降,上半年延续了这一趋势。截至2023年6月末,成都银行不良贷款率0.72%,较年初下降0.06个百分点,较一季度末进一步下降0.04个百分点;拨备覆盖率511.86%,较年初提升10.29个百分点。

稳扎稳打助力区域发展

成都银行是成都市第一家整体上市的市属一级国企。也是在国企改革三年行动实施之后,成都银行的治理结构、经营机制、创新能力和市场竞争力等均实现显著提升,形成了独特的业务特色和竞争优势。

资产规模扩张、盈利亮眼的另一面,是成都银行持续融入大局、深耕成渝的决心,更是其深化改革、积极转型的结果。

成渝经济圈是继京津冀、长三角、粤港澳之外被寄予厚望的经济增长“第四极”。李婉容表示,现阶段,成渝地区双城经济圈建设蕴含着业务发展的巨大机遇,成都银行将继续以战略为引领,加强储备和营销,巩固业务优势,促进贷款稳步增长。

从业务结构变化可以看出,去年成都银行实体贡献、储蓄贡献、异地分行贡献均实现了显著提升。其中,实体客户存款、资产形成了近一半的新增贡献,贡献度分别达52%和48%,较年初存量占比分别提升22和15个百分点;储蓄存款新增占比达59%,较年初存量占比提升20个百分点;异地分行存款新增占比18%,较年初存量占比提升5个百分点。

2022年,成都银行针对成渝地区及省市重点项目创新推出了专属金融方案,向成渝双城经济圈区域内的企业信贷投放超过1700亿元,吸引和撬动了更多同业资源投入城市经济社会发展。

今年上半年,成都银行继续通过投行业务增加重点项目融资支持。比如,该行上半年累计承销债务融资工具76.37亿元,继续保持省内第一梯队;成功创设行内首单信用风险缓释凭证(CRMW),打开支持企业直接融资新路径;积极发挥“重点项目落地推动中心”“产品设计中心”的功能,灵活运用并购、银团等产品为重点客户和项目提供18.87亿元融资;推动供应链ABS业务,成功获得110亿元深交所储架额度,并启动知识产权ABN承销项目。

在深入落实“建圈强链”行动方面,截至上半年末,成都银行已累计与七类共计100余家同业机构建立合作渠道,为客户提供债权、股权投资等多样化的融资服务,并已成功协助分支机构落地产业类私募投资基金项目。

在金融支持科技创新方面,成都银行持续完善“专营机构 专属产品 专项授信 专业团队”的“四专”发展模式,为高水平科技自立自强注入金融动能。2023年4月,成都银行作为全省唯一一家银行类金融机构获评四川省首批“科技金融创新基地”。截至2023年6月末,成都银行省内科技企业贷款余额在全省金融机构中排名第一。

今年以来,扩内需的政策信号强烈,金融如何助力促消费、扩投资备受关注。消费贷款品牌不断做强的成都银行,积极响应国家“扩内需、促消费”政策要求,在加强消费信贷服务、优化线上支付场景建设、配合政府消费券发放等领域多措并举提振消费。截至2023年6月末,该行个人消费贷款(含信用卡)余额159.1亿元,较年初新增31.5亿元,增幅为24.7%。今年上半年,该行普惠贷款也较年初增长23.1%,高于全行各项贷款增速。

争做二级市场上的城商行标杆

扎实的基本面和区域发展前景,是多数机构看好地方中小银行的重要逻辑。从ROE和ROA(资产收益率)来看,成都银行在A股全部42家上市银行中均名列前茅。按照最新数据,该行上半年(未年化)加权平均净资产收益率为9.54%,同比提升了0.25个百分点。

Wind数据显示,2021年和2022年,成都银行股价分别涨了16.88%、33.30%,涨幅均位列全部上市银行前三。不过受到市场环境影响,今年以来银行股低估值现象持续,成都银行PB(市净率)降至1倍以下。但对比来看,该行股价依然位居城商行榜首,在全部A股中保持第四位。

早在业绩快报发布后,就有多家券商表示看好成都银行未来股价表现。招商证券研报指出,成都银行深耕成渝经济圈,经营区域较好;信贷持续高增,资产质量持续改善,已处于行业优异水平;业绩靓丽,延续高速增长态势。

基于此,招商证券给成都银行年内的PB目标估值是1倍,对应股价16.89元,维持“强烈推荐”评级。另有多家机构表示,考虑到区域资源禀赋带来的高成长性和资产质量优势,看好成都银行估值溢价的持续和抬升空间。这也意味着,按照8月31日最新收盘价13.69元/股计算,成都银行股价至少还有19%的增长空间。

另外值得注意的是,近期成都银行披露了二季度可转债转股结果暨股份变动公告,公司第一及第二大股东均以可转债转股方式增持了该行股份。对此,光大证券分析指出,这一方面有助于公司减轻资本补充压力,进一步拓宽未来增长空间;同时也彰显了主要股东对公司未来发展信心。

恒信东方大涨15% 公司称苹果亚太区开发者关系团队造访

截至发稿,该股涨超15%,报9.32元。1月18日早盘,恒信东方大幅拉升,截至发稿,该股涨超15%,报9.32元。消息面,据恒信东方公众号消息,1月17日,苹果亚太区相关负责人一行造访恒信东方,全面体验了公司过往CG、VR、LBE领域的经典案例,并就围绕VisionPro平台内容开发展开了讨论。锤子财富2024-01-18 10:37:200000两连板信雅达:公司没有AI视频生成类相关产品和业务

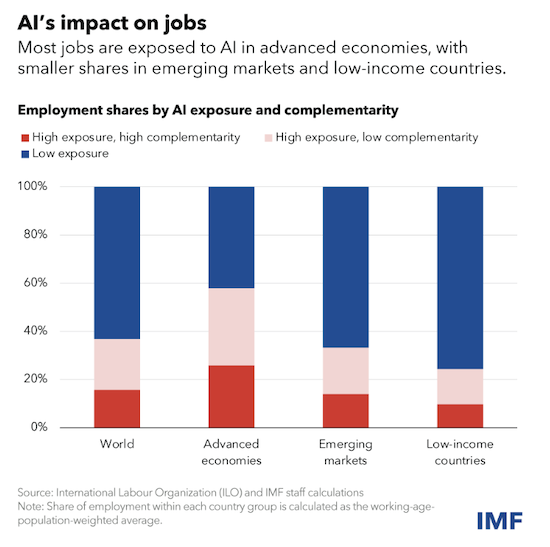

公告称,公司未投资Pika,也未与Pika有任何业务往来,Pika开发团队创始人之一郭文景未在公司任职。12月1日,信雅达晚间发布股价异动公告,公司没有人工智能视频生成类相关产品和业务。公司基本面未发生重大变化。公司未投资Pika,也未与Pika有任何业务往来,Pika开发团队创始人之一郭文景未在公司任职。盘面上,信雅达一字涨停,录得两连板,报12.14元,成交额1.09亿元。锤子财富2023-12-01 21:23:120000IMF:AI将影响全球近四成就业,发达经济体受影响更大

“人工智能的快速发展,既令人兴奋又令人警觉。”格奥尔基耶娃表示。“人工智能(AI)将影响全球近四成的就业,一些工作将被取代,而一些工作将获得增色。”国际货币基金组织(IMF)总裁格奥尔基耶娃14日发表文章称,“我们需要谨慎而平衡的政策来挖掘人工智能的潜力”。锤子财富2024-01-16 00:00:440000中国2023年12月社会消费品零售总额同比增长7.4%

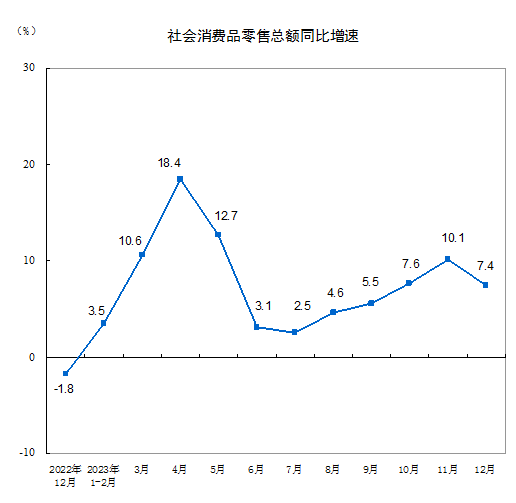

其中,除汽车以外的消费品零售额38131亿元,增长7.9%。据国家统计局1月17日发布的数据显示,2023年12月份,社会消费品零售总额43550亿元,同比增长7.4%。其中,除汽车以外的消费品零售额38131亿元,增长7.9%。2023年,社会消费品零售总额471495亿元,比上年增长7.2%。其中,除汽车以外的消费品零售额422881亿元,增长7.3%。锤子财富2024-01-17 13:54:160000银发经济元年已到,养老产业如何“掘金”万亿机遇

据研究测算,中国养老产业有望于2027年突破20万亿,年复合增长达到15%以上。2024年被认为是我国银发经济的元年,年初的国务院1号文件吹响了“银发经济”的总动员令,养老业迎来了关系到3亿老年人衣食住行的发展新机遇。但如何接住这场“泼天富贵”,实现养老事业和养老产业的协同发展,服务好每位老年人,是政府、企业及全社会都必须面对的一个难题。0000