独家专访摩根大通总裁:继续审慎在中国投资,推进中国战略

经历了今年3月的银行业动荡,华尔街当下的衰退阴霾好像一扫而空。

摩根大通集团总裁兼首席运营官Daniel Pinto上周启动了亚洲之旅。据第一财经了解,在上海期间,他与多家知名中国企业和金融机构会面,并与他们交换意见。

对华尔街大行来说,针对大型银行的资本要求很快要再度趋严,这意味着什么?又如何看待中国经济前景和战略布局?针对这些问题,Daniel Pinto在上海接受了第一财经记者的独家专访。

与第一共和银行寻求合力效应

硅谷银行(SVB)倒闭是美联储激进加息下的第一道严重裂缝,而后“大块头”第一共和银行也轰然倒下,并被摩根大通接管。

据联邦储蓄保险公司声明,第一共和银行在美国8个州的84家办公室在今年5月1日作为摩根大通的分支机构正常营业。摩根大通收购的第一共和银行资产包括大约1730亿美元的贷款和大约300亿美元的债券,同时获得第一共和银行约920亿美元的存款。

Daniel Pinto表示,“这是一笔好交易,稳定了金融市场和储户的情绪,这对所有人都有益;这家银行的问题和资产质量无关。从本质上讲,加息之际,它们有太多的风险敞口,但投资组合的质量非常好,商业模式也非常优秀。”数据显示,截至去年底,第一共和银行的100万美元以上的高净值客户数量为13.8万家庭,占全美的比例为4.45%。换言之,第一共和银行的客户群体是以富人为主,并且在信用质量上非常保守审慎。

他也表示,目前正致力提升和第一共和银行的合力效应。“我们正与第一共和银行的所有客户合作,至今没有流失储户,大部分人才也都留下来。我们正在学习第一共和银行的客户服务模式,以创造更多的协同效应。到目前为止一切顺利,储户数也在增加。”

Daniel Pinto认为,全球系统重要性银行(GSIBs)的健康状况并不需要太担忧。

具体而言,他分析称,会计报表中有债券投资三科目:交易性金融资产、可供出售金融资产(AFS)、持有至到期投资(HTM)。其中AFS的价格波动不计入利润表,但计入资产负债表;HTM的价格波动既不计入利润表,也不计入资产负债表,就用摊余成本记账。所以“解决办法”很简单,就是把这些长久期债券统统放到HTM,至少也要放到AFS。

实际上,隐含的思想是“浮亏不算亏”,但这需要银行有能力持有债券至到期。但SVB既做不到负债端成本的稳定,又无法达到负债端数量的稳定。会计准则的本意是如果资产和负债做好匹配,可以不用那么在意市场价格波动。但在错配的情况下,显然不能不理会了。如果负债可能随时撤走,或者利率突然激增,实际操作中就不可能做到持有至到期。

他还认为,每家GSIBs的资产都超出2500亿美元,资本金要求和监管更为严格,且负债端稳定。

2010年起,随着美联储承担大型银行的监管职责,压力测试体系进一步完善,美联储逐步建立起DFAST和CCAR两套压力测试框架。CCAR始于2010年,针对500亿美元以上的银行控股公司开展,主要包含压力情景设计、收入损失估计、资本规划与管理措施、结果评估四部分。

资本金监管趋严对大行构成挑战

尽管如此,大型银行目前有了新的烦恼,资本金监管将进一步趋严。

金融危机后的《多德·弗兰克法案》为银行戴上紧箍,资本金的要求对系统重要性银行颇为严苛。Daniel Pinto 提及 ,2008年后的监管尽管严苛,但让更多大银行有更充沛的资本金和流动性,从这个角度而言是积极的。但问题在于如何重新校准(recalibration)。比起过去,银行现在承担的每个单位风险都需要有更高的资本金,这影响了市场的流动性,也导致市场一旦出现风险,就会非常波动,缺乏流动性还会使买卖变得困难。

不仅如此,Daniel Pinto还表示,新一轮监管已经来袭,可能会进一步大幅提升银行的资本金要求。

早在今年7月27日,美联储、FDIC和美国货币监理署(OCC)就加强大型银行资本要求的拟议规则征求意见。拟议规则将对大型银行的资本要求进行修改,以更好地反映潜在风险并提高银行衡量风险的一致性。最新改革将使资产规模不低于1000亿美元的银行的资本要求在当前水平上增加约16%。其中,美国八家全球系统重要性银行的资本充足率将提高约19%,资产规模在1000亿美元至2500亿美元区间内的银行资本要求将增长5%。

Daniel Pinto说,“现在美国正在落实巴塞尔Ⅲ监管的最后一部分,‘BASELⅢEndgame’(巴塞尔Ⅲ终结篇)正在咨询进程中,直到今年11月。尽管我们还不知道监管的具体内容,但确定的是,银行需要进一步增加资本金,对于大银行而言,承担与当前相同的风险,未来可能付出的资本金会比当前平均高出约25%。”

具体来看,他认为,一方面将增加市场交易业务的资本金,导致市场流动性更具挑战性,客户买卖交易证券、外汇等的能力将受到限制;另一方面将增加操作风险资本金(operational risk captial),将影响银行更广泛的业务,贷款业务(抵押贷款、公司贷款、汽车贷款等)可能受到的影响好坏参半,但增加市场交易业务的资本金的影响显然更大。

他也坦言,今年四季度征询意见期间,将尝试和监管层进行沟通,希望能放低资本金的要求。“事实上,2008年以来的资本金监管已足以让银行应对各类风险,未来额外增加超过20%的资本金要求,会让银行面临进一步的压力,降低美国银行业相对于全球其他银行的竞争力。”

美债收益率将高于预期

除了监管动态,美国经济的强韧度、资产定价之锚的美债收益率变化对银行业也至关重要。早前美债收益率的超预期飙升,亦是SVB崩溃的主因之一。

近期,美债收益率全线飙升,10年期国债收益率仍接近4.2%。有观点认为,有三大原因导致美债收益率飙升——美国经济预期好转、通胀预期高以及财政赤字持续扩大。

Daniel Pinto认为,过去20年,利率、债券收益率都非常低,但未来情况变得不同——疫情后各国的债务占GDP的比重都更高,财政赤字也持续变大(2023年美国财政赤字已扩大至GDP的5.8%,并可能将在未来两年维持这个高水平),“因此未来政府国债的供应量会更大,基于供给关系,实际利率、名义利率都可能会比过去高。未来即使通胀回落到正常的水平,可能10年国债收益率区间也会位于3.5%~4.5%,利率很难回到1%以下。”

在他看来,当前美国经济“软着陆”有望实现,而通胀可能会在明年回落到2%~2.5%的水平,这将会让美联储有信心重新权衡货币政策。

“历来美国的衰退情景,GDP从峰值到谷底的收缩程度大概是2.5~3个百分点。我认为即使美国未来出现衰退,也不会在2024年出现,可能需要更长时间,经济降幅可能会更小。”

摩根大通的中国战略并没有变化

随着地缘政治摩擦的加剧,叠加近年来中国经济的变化,外资对中国的布局会否继续推进引发热议。

今年以来,港股IPO数量大跌,导致国际投行的传统优势项目受挫,裁员消息频传。对此,Daniel Pinto说道,“中国经济增速放缓,但仍接近5%,对于一个增长中的经济体,融资需求仍会保持高位,不论是A股还是港股上市的公司仍将持续增加。”

事实上,近一年来全球投行业务都有所放缓。据摩根大通的估计,全球投行业务(并购、ECM、IPO)2020年高达950亿美元,2021年达到1350亿美元,2022年降至780亿~790亿美元,今年预计可能会更低,大概在700亿美元,主要是受不确定性攀升影响,例如围绕通胀、衰退、监管的不确定性,而且美国方面的并购监管审批流程所需的时间比过去更长,尤其是出于反垄断的考量。

“但我不认为这种疲软的态势会持续,业务量仍会回升,高收益债市场仍有大量的公司有再融资需求,也需要IPO。未来,关于通胀、衰退的可见度也会上升,前景更加明晰。投行业务容量全球可能会稳定在800亿~900亿美元。”Daniel Pinto称。

早前亦有消息称外资行开始大幅降低中国风险敞口。对此,他回应称,摩根大通的中国战略并没有变化,“我们也很感谢中国的监管机构批准申请,给予了我们所需的牌照和资质。摩根大通整体的中国风险敞口保持稳定,我们会继续审慎经营,服务中国和全球企业。”

今年7月,美国财政部长耶伦访华时也表示,美方不寻求“脱钩断链”,无意阻碍中国现代化进程,愿同中方加强沟通,避免因分歧导致误解,在稳定宏观经济、应对全球性挑战方面加强合作,寻求美中经济互利双赢。“中美之间确实存在分歧,可能需要通过更多对话来改善。我们将继续致力于在中国市场的发展,和过去一样,我们会继续审慎在中国投资,推进中国战略。”Daniel Pinto称。

利空披露前一天就卖出超6000万,哪些机构从恒润股份提前“逃跑”?

12月5日恒润股份的股价先于董事长被刑拘的公告跌停。已经走出三个跌停板的恒润股份(603985.SH),在披露董事长被刑拘的第三日,还在持续下跌。锤子财富2023-12-10 11:53:220000南昌:推进实施住房公积金个人住房贷款省内“一体化”政策

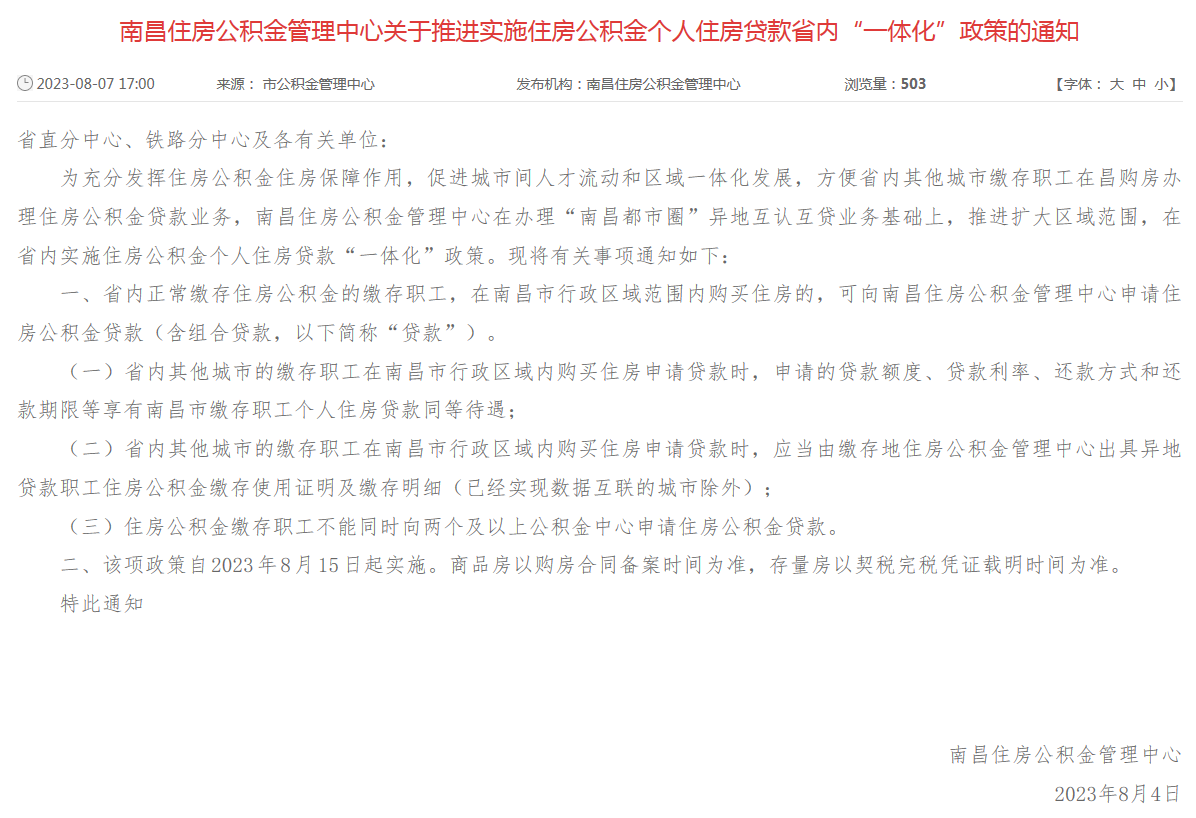

省内其他城市的缴存职工在南昌市行政区域内购买住房申请贷款时,申请的贷款额度、贷款利率、还款方式和还款期限等享有南昌市缴存职工个人住房贷款同等待遇。8月7日消息,南昌住房公积金管理中心发布关于推进实施住房公积金个人住房贷款省内“一体化”政策的通知。其中提出,省内正常缴存住房公积金的缴存职工,在南昌市行政区域范围内购买住房的,可向南昌住房公积金管理中心申请住房公积金贷款。锤子财富2023-08-07 19:57:410000发行承销“全链条问责”,违规情形、处罚标准被明确

明确了监管对象违规行为的主要情形、监管措施标准及考量因素。发行承销“全链条问责”,违规行为处罚标准被明确。9月28日晚间,沪深交易所分别发布《上海证券交易所证券发行与承销规则适用指引第2号——发行承销违规行为监管(试行)》《深圳证券交易所发行与承销业务指引第3号——发行承销违规行为监管(试行)》(以下统称《发行承销监管指引》),并自发布之日起施行。0000中国新能源汽车渗透率再创新高

突破30%新能源车渗透率突破30%。乘联会最新数据显示,今年6月新能源车国内零售渗透率达35.1%,较去年同期提升7.8个百分点。上半年累计零售量达308.6万辆,同比增长37.3%,渗透率达32.4%。0000外交部:菲方应停止对国际社会的误导 停止借南海问题挑起争端

汪文斌强调,在处理南海问题上,中方坚定维护自身的领土主权和海洋权益,同时愿继续同有关直接当事国在尊重历史事实的基础上,通过谈判协商妥处涉海矛盾分歧,在分歧解决前,也愿同有关直接当事国共同努力,管控好海上局势,积极开展涉海合作实现互利共赢,共同维护南海和平稳定。3月14日,外交部发言人汪文斌主持例行记者会。0000