以北京为切片,冷链仓储设施升级改造迫在眉睫

冷链物流是利用温控、保鲜等技术工艺,以及冷库、冷藏车、冷藏箱等设施设备,确保冷链产品在初加工、储存、运输、流通加工、销售、配送等全过程始终处于规定温度环境下的专业物流。

自2021年“十四五”冷链物流发展规划发布以来,中国冷链物流市场正式步入高质量发展新阶段。中国物流与采购联合会数据显示,2023年上半年,我国冷链物流总额和冷链物流市场规模分别为3.1万亿元和2688亿元,同比分别增长3.7%和3.3%,冷链物流需求总量为2.1亿吨,同比增长5.2%,各项指标均稳定增长。

冷库是对食品、液体、化工、医药、疫苗、科学试验等物品的恒温恒湿贮藏设备,是冷链仓储和冷链行业发展的基础。中商产业研究院预测,2023年我国冷链物流市场需求总量将突破3.56亿吨,结合冷库货物周转率、冷库平均高度等因素,综合推算将转化为约4000万~6000万平方米冷链仓储需求。

冷链仓储成为物流新基建的重要一环

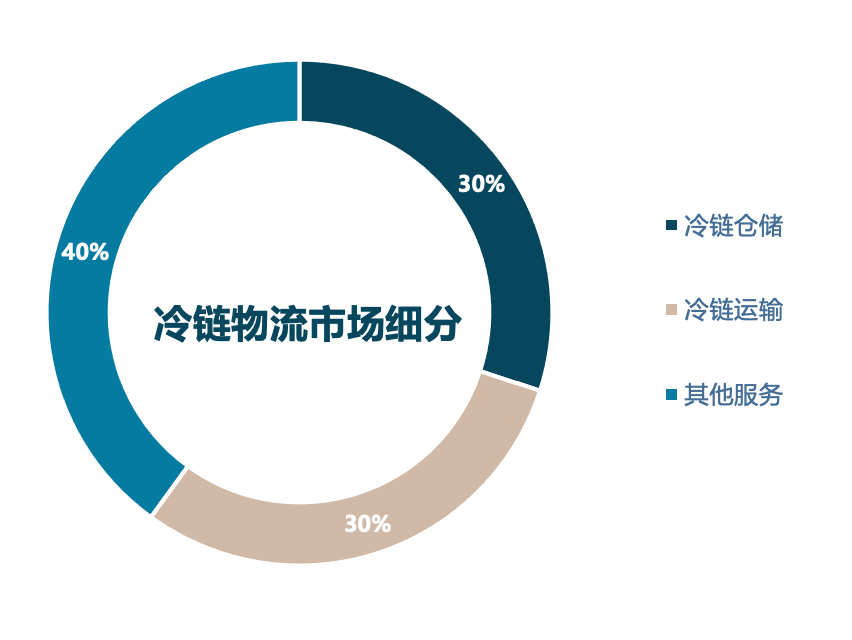

冷链物流涵盖生产加工、储存、运输等多个环节。其中,冷链运输、冷链仓储和其他服务占比分别约为40%、30%和30%。中物联冷链委的数据显示,今年上半年,冷链基础设施投资总额已超过186亿元,同比增长8.7%。冷链仓储设施的不断建设和完善已经成为物流新基建的重要一环,各地冷库等冷链物流设施在区域分布、产销地分布、温区功能等方面的结构性失衡问题有所改善。

随着第三批国家骨干冷链物流基地公布,贯穿京津冀、长三角、粤港澳、成渝、中原等城市群的冷链物流网络将逐渐形成,我国冷链物流基础设施空间分布将更加优化,冷链物流服务覆盖范围将更为广泛。目前,66个国家骨干冷链物流基地主要分布在华东、华中、西北地区;从功能类型来看,销地冷链物流基地和产地冷链物流基地分别占41处和25处;从建设类型来看,涵盖国家骨干冷链物流基地、预制菜冷链产业园、冷链配送中心等,以满足日益多样化的冷链物流需求。

相比普通高标仓,冷库投资建设成本更高、运营管理难度更大,但收入模式更为多元。

从业务性质上来看,冷库是干仓仓储服务的一个分支,但实际上,冷库与干仓之间存在较大差别。

在建造方面,冷库所用的建筑材料需要具备较高的保温性能和耐腐蚀性能,而符合其要求的建筑材料如聚氨酯、挤塑板、岩棉板等,一般价格较高,加上冷库所需的配套制冷系统造价不菲、施工难度较大,导致冷库平均每平方米建造成本是干仓的2到3倍左右。

在运营管理方面,冷库通常需分为冷冻库、冷藏库、恒温库等多个不同温度的库间或库区,需要配备专业人员和设备对温湿度进行相应控制,耗电量也一般为干仓的十倍以上,上述人力和电力等因素使冷库的运营管理成本较干仓大幅增加。

在投资方面,因为冷库投资建设及运营成本较高、前期投入较大、回收周期较长,目前更适合国企以及资金充足的成熟物流开发商投资运作。

在收益方面,由于冷库实际运营成本普遍超过3元/平方米,冷库出租价格一般为干仓的1.8~3.5倍。但在租金之外,冷库还有额外的库内运营收入,因此在出租率有保障的情况下,冷库整体收益一般高于干仓。

中国冷链仓储市场仍处于早期发展阶段。虽然全国冷库容量基数较大,且近五年增速均高于5%,但根据全球冷链联盟2020年发布的数据,我国人均冷库容量只有美国的1/4左右,与发达国家相比仍存在较大差距,难以满足近年来日益增长的冷链仓储需求。

从地理位置来看,冷链仓储设施分布不平衡问题依然存在。中冷联盟数据显示,华东地区冷库容量占比最大,约为40%;华北和华中地区占比不相上下,均在14%左右;东北和西北地区因气温相对较低,对冷库需求不足,其冷库容量占比均低于10%。从城市层面来看,北京、上海等一线城市冷库租赁需求活跃,呈现供不应求态势;部分二三线城市由于需求不足,形成了由租户主导成交的市场现状。

北京冷链仓储市场提质升级迫在眉睫

目前,北京冷链仓储市场总体量接近190万平方米,其中传统的低标冷库占比近2/3;由高标干仓改造的较优质冷库占比约为22%;真正符合国际标准设计和建造的高标冷库仅有20余万平方米,在总存量中仅占14%左右。加速推进冷链仓储设施“提质升级”已迫在眉睫。

北京低标冷库的主体是传统批发市场型冷库和旧厂房改造的冷库。作为农产品批发市场配套设施的冷库是北京早期冷链仓储设施之一,其代表为丰台区的新发地市场、顺义区的顺鑫石门市场、通州八里桥市场等,主要用于储存蔬菜、生禽、水产品、果品及其他农产品以满足民生需求。出于成本考量,此类冷库普遍采用低成本、高能效的氨制冷方式使库内长期保持低温状态,多为-18℃~-25℃的冷冻库。在租赁方面,此类冷库优先提供给批发市场中的入驻商户使用,剩余对外租赁面积较小,租金与其他类型冷库相比较低,一般在3元/平方米左右。

除传统批发市场型冷库之外,由旧厂房或低标仓改造的冷库在北京也具有一定规模的存量。此类冷库改造普遍缺乏专业性,单体面积大小不一,小则仅有几百平方米,大则上万平方米。由于缺乏统一建造标准、分布较为零散,各项目之间租金差距较大,无明显价格规律。

1、低标冷库改造升级已成为北京冷链仓储市场的必然趋势

低标冷库并非全无可取之处。对业主方来说,低标冷库造价低,建设周期短,投资成本较低;对租户方来说,较低的入驻门槛和简便的租赁手续可以灵活地满足不同区域、不同类型的租户需求。但是,为了妥善解决低标冷库中硬件设施设备陈旧老化、能耗高、安全隐患较多、缺乏专业管理人员导致运营效率低下等问题,其改造升级已势在必行。

“十四五”冷链物流发展规划指出,要关停不合规不合法冷库、逐步淘汰老旧高能耗冷库和制冷设施设备,要推动农产品批发市场冷库改造,配套建设封闭式装卸站台等设施,完善流通加工、分拨配送、质量安全控制等功能。

自规划发布以来,拆除违建冷库、改造低标冷库已在北京各区有序开展。以通州区为例,今年以来,已停用28个不合规冷库,另有1个低标冷库正在升级改造进程中。在北京仓储用地供应持续紧张、高标冷库资源稀缺的情况下,预计低标冷库的升级改造需求将会持续增长。

2.高标干仓改建冷库需求日益增加

高标干仓改造型冷库,指的是物流园区针对租户定制化需求,把一部分干仓改造成医药冷链仓或食品冷链仓出租,按约原干仓两到三倍的价格收取租金。若园区不具备改造能力,也可由租户参照专业标准自行改造,在这种情况下,业主将仍按干仓价格收取租金。这类冷库分布较为零散,且受原干仓价格影响较大,所以各项目间存在明显价差,一般在3.5~5元/平方米左右。在制冷方式选择上,高标干仓改造型冷库一般采用氟利昂制冷系统,虽然价格相对较高,但与传统冷库的氨制冷系统相比,使用寿命更长,运作更稳定,安全性大幅提升。

在当前高标冷库稀缺,低标冷库升级改造需要时间的背景下,北京市场中将高标干仓改造成冷库的需求日益增加。对业主方来说,其改造面积相对较小、改造周期短,且造价适中,资金投入压力较小;有些由租户自行改造的冷库,在租户退租后,业主仍可按冷库价格重新出租获利。对租户方来说,此类冷库租金比高标冷库更具价格优势;园区内干仓和冷库同时运营,也能更好地满足一些大型电商类租户的混租需求。但因为改造流程因园区而异,受限于原干仓的建造形态,此类仓库相比高标冷库,仍存在空间利用和管理问题,如空间难以得到充分利用、干仓冷库混租增加园区管理难度,等等。

3.高标冷库资源稀缺,长期供应不足

高标冷库普遍由成熟的冷链物流开发商参照国际标准建造,在层高和地面承重等方面都有严格要求,并配置了完备的电力供应、多温区设计和专业管理人员。在建筑面积方面,单体冷库面积普遍超过1万平方米,物流园区面积普遍超过2万平方米。

作为北京的稀缺资源,由亚冷、万纬、普洛斯等成熟开发商运营的高标冷库目前零散地分布在大兴、顺义、通州子市场,尚未形成大型标准化冷链物流基地。其中,80%为食品冷库,面向市场出租的高标医药冷库极为稀少。

因建造周期长,整体造价偏高,高标冷库租金相对较高,一般在5元/平方米左右。其中,由于医药冷库的特殊性,其建造设计、运营管理要比食品冷库更为严格。如国家药品监督管理局规定,医药冷库在设计时要比普通冷库增设一台机组以供备用,避免冷库故障导致药品品质出现问题。此外,由于药品对温度和湿度的稳定性要求更高,医药冷库需另行配置特定的温湿度监测系统。基于上述因素,每平方米医药冷库租金一般比食品冷库高出2元左右。

总结:冷链仓储助力高质量发展

目前,北京冷链仓储市场项目集中度低,规范化行业标准仍待完善,形成大型标准化冷链物流基地尚需时日。从全国视角来看,在总量快速提升的大背景下,中国人均冷库容量仅约为0.13立方米,远低于美国(0.49)、日本(0.32)、韩国(0.28)等国的水平,在进一步健全完善冷链物流体系、抬升供应链质量和冷链流通率、降低货物损耗率和物流成本等方面也带来了更高的要求。

冷库需求和冷链物流市场容量的快速增长,是中国高质量发展的缩影:消费者个性化趋势与食品安全观念的增强,以及消费需求旺盛、餐饮消费回暖、进口冷链食品需求强劲等需求端因素,共同带动冷链物流快速增长;在加速现代设施农业建设、提升乡村产业链供应链现代化水平、完善产地冷链物流设施等方面,冷链物流的发展也有助于实现农产品增值和农民增收、推动乡村振兴;更高效的制冷技术和节能环保技术的大规模应用,叠加仓库管理过程高度自动化、智能化和信息化,则从技术端助力冷库的提质、升级、迭代;在生鲜电商、自采直销等新业态助推下,农产品跨季节供需、冷链产品跨区域流通趋势得以强化,不同品类、不同来源产品的冷链物流发展细分加快,差异化服务增多,逐步形成产地放射、中心城市汇集、空间分布集约的形态。

展望未来,从需求端上说,餐饮类需求在社会恢复正常运转后保持在高位,带动了冻品食材、预制菜等食品冷链仓储需求持续上升;居民健康意识的增强和国家政策的大力扶持,也大幅提升了疫苗及其他生物制剂、药品等医药冷链产品市场需求,推动医药冷链仓储需求快速增长。从供应端上说,宏观政策持续发力,产业环境有序改善,政府将加强监管、加快拆除违建冷库,低标冷库市场将面临全面整改。

我们预计,冷库升级和改造的主要关注点将落在智能化、高效化、可持续化;与此同时,高标干仓改造型冷库和高标冷库将成为冷库增量市场的主要类型,未来增长空间巨大。

(米阳系仲量联行华北区研究部负责人,王香怡系仲量联行华北区分析师)

“成都时刻”精彩纷呈,后大运时代“赛事名城”可期

大运会是精彩纷呈的体育盛会,也是欢乐祥和的人文盛会。成都大运会以赛为媒,在赛会期间开展丰富多彩的文化活动,促进青年人沟通交流。8月2日晚,在成都大运会赛场,中国选手张雨霏以25秒20的成绩获得女子50米蝶泳决赛冠军,并刷新了该项目的赛会纪录;覃海洋以58秒92的成绩获得男子100米蛙泳决赛冠军。“蝶后”“蛙王”联手呈现精彩比赛,让赛场沸腾。锤子财富2023-08-06 19:15:330001北向资金净卖出2.31亿元,工业富联、立讯精密等获加仓

净买入额居前三的是工业富联、立讯精密、兆易创新,分别获净买入8.13亿元、3.55亿元、2.99亿元。6月13日,北向资金全天净卖出2.31亿元,其中沪股通净卖出3.53亿元,深股通净买入1.22亿元。前十大成交股中,净买入额居前三的是工业富联、立讯精密、兆易创新,分别获净买入8.13亿元、3.55亿元、2.99亿元。锤子财富2023-06-13 18:26:220000热市追踪丨轨道设备板块大涨 商业航天概念股腾达科技9连板

连板个股方面,商业航天概念股腾达科技收获9连板、航天晨光5连板。一图速览今日股市热点>>三大股指今日集体收跌,沪指跌0.22%,深成指跌0.92%,创业板指跌1.31%。北证50指数跌0.25%。锤子财富2024-08-01 17:39:150000讲座预告|4.5亿美元的达·芬奇《救世主》是真是假?

达·芬奇是否创作过《救世主》?《救世主》绘制完成之后去向何处?佳士得拍卖的《救世主》是达·芬奇的真迹吗?锤子财富2023-09-09 13:06:100000