人大常委会五年立法规划未提房地产税、个税,释放什么信号?

中国立法工作“总蓝图”公布,其中事关国家治理基础和重要支柱的财税领域立法重点明确。

9月7日,十四届全国人大常委会立法规划对外公开。其中在财税领域,增值税法、消费税法、关税法、会计法(修改)、税收征收管理法(修改)明确在本届人大常委会任期内拟提请审议。预算法(修改)则需要抓紧工作,条件成熟时提请审议。而备受关注的房地产税立法和个人所得税法修订并未在此次立法规划中提及。

多位税法专家对第一财经分析,为落实税收法定原则,增值税、消费税等加快立法,相关法规立法或修订有望在本届人大获得通过。而由于当前经济形势及房地产市场低迷,房地产税立法暂缓,但长远看立法方向未改,且条件成熟不排除未来推出房地产税改革试点。个税法修订未提意味着短期看个税改革不会有大动作,但不排除后续条件成熟时再纳入立法计划。另外完善专项附加扣除不用修法,国务院可直接推动,比如最近增加“一老一小”专项附加扣除。

房地产税、个税改革暂缓

在众多税种中,与老百姓钱袋子直接相关的房地产税和个人所得税总是备受关注。

房地产税是一个新税种,十八届三中全会首次提出加快房地产税立法并适时推进改革。由于将对个人住房征税,因此房地产税备受关注。

上海交通大学财税法研究中心副主任王桦宇告诉第一财经,在《十三届全国人大常委会立法规划》中,房地产税法被纳入第一类项目,即属于条件比较成熟、任期内拟提请审议的法律草案。在税收法定原则下,房地产税立法的理论准备、社会准备和技术准备相对比较成熟,也与当时的经济社会发展以及房地产市场情况相适应。

他表示,不过,在接下来的几年里,随着新冠疫情的突然来袭以及国内外经济形势发生了巨大变化,截至目前房地产市场已经发生了结构性改变,从“过热”走向了“过冷”。尽管房地产税法出台的主要目的不是为了调控房地产市场特别是调控房价,而是作为一种中长期制度为地方政府筹集财源,但该立法安排可能会比较明显地为影响到市场预期,所以房地产税法立法进程逐渐放缓。

中国政法大学财税法研究中心主任施正文告诉第一财经,房地产税立法由于涉及居民财富、房价和房地产市场,因此立法需要特别慎重。在当前房地产市场低迷和经济恢复尚不牢固等现状下,十四届人大常委会立法规划不将房地产税立法纳入一二类项目,是稳妥的,这意味着房地产税立法暂缓。

深圳大学法学院院长熊伟告诉第一财经,此次立法规划未提及房地产税法,释放了很清楚的信号,这跟前房地产市场的情况有关,也跟国家对待房地产的政策立场发生转变有关。总体来说,目前还处在鼓励消费、刺激内需的阶段,不是考虑推动房地产税的最佳时机。

当然,房地产税立法未纳入上述立法规划,并不意味着房地产税放弃立法。

施正文表示,从推动国家治理现代化、地方税体系建设、房地产市场健康发展等来看,长远来说房地产税仍会推出,房地产税立法大方向未变。比如未来房地产税会合并目前的房产税和城镇土地使用税,并涉及土地增值税。而这三个税种目前是国务院暂行条例,且均未纳入十四届人大常委会立法规划,在税收法定原则下这也侧面说明房地产税立法方向未改。

“未来房地产税还是会适时在部分条件成熟城市推出改革试点,总结经验后推动立法。”施正文说。

2021年10月,全国人大常委会通过《关于授权国务院在部分地区开展房地产税改革试点工作的决定》。不过2022年财政部明确,当年内不具备扩大房地产税改革试点城市的条件。

王桦宇认为,房地产税试点是积极稳妥推进房地产税立法与改革的重要立法安排,既循序渐进地保证房地产税改革要因城施策、灵活有效,又落实税收法定原则规范政府权力行使、保障人大的立法监督权。从此次立法规划来看,房地产税立法在短期内将仍以法治化的试点改革为主,但也不排除在条件成熟时择机推进房地产税法的立法进程。

此前财政部明确提出,适时推进个人所得税改革修法,合理扩大纳入综合征税的所得范围,完善专项附加扣除项目,完善吸引境外高端人才政策体系,优化税率结构等。

不过,此次十四届全国人大常委会立法规划未涉及个人所得税法修订。

王桦宇认为,这意味着短期来看个税法不会修订,税率等主要税制要素短期内可能不会调整。

熊伟表示,这跟当前的大环境变化有关,对调节高收入群体,不宜采取过于激烈的措施,要与其他措施放在一起综合考虑,否则容易产生抑制投资和积极创造的效果。即便在追求共同富裕的目标下,目前发展仍然是第一位。

施正文认为,立法规划是指导性文件,个税法修订目前未列入,说明相关方面对未来个税改革迫切性和具体改革内容尚未有明确态度,但也不排除条件成熟时纳入后续年度立法计划。从建立现代税收制度和增强个税调节收入分配力度,个税改革仍将稳步推进。

王桦宇表示,尽管个税大的改革短期难推出,但局部调整仍有可能发生。比如近年增加婴幼儿专项附加扣除,今年提高三项专项附加扣除标准等,因此国务院仍有可能完善专项附加扣除,这在人大授权范围内。

增值税等立法进程加快

从十四届人大常委会立法规划看,增值税法、消费税法、关税法三大税种列入一类项目。

施正文表示,这意味着三大税种立法加快,在本届人大有望通过。其中增值税立法已经二审,争议不大,预计最快10月份三审就可获得通过。关税法今年内首次提交人大审议可能性大,消费税今年预计不会提请人大审议。不过这三大税种立法基本平移税制,本届人大获得通过可能性比较大。

熊伟认为,第一类项目中的税收立法项目,仍属于全面落实税收法定原则需要完成任务,抓紧推进,在情理之中。税收征管法的修改,主要为了适应数字经济发展、自然人纳税人不断增长、税收国际合作不断强化的新情况。这部法律的修改计划已经启动近10年了,不宜再耽搁。

王桦宇表示,结合本届人大常委会立法规划和今年人大常委会立法工作计划,增值税已经完成两次审议,关税法预计年内将初次审议,消费税法和税收征收管理法(修改)这两部税法预计最早会在2024年启动立法或修法进程。这对于最终全面落实税收法定原则,建构中国式现代化的高质量的税法体系和征管体制、实现税法领域的良法善治,具有重要基础性作用。

“会计法和注册会计师法修改也纳入本届人大提请审议项目,一方面是因应现代会计制度改革和促进市场经济高质量发展的客观需要,另一方面也有利于落实中央关于新时期加强财会监督工作的重要部署。”王桦宇说。

施正文认为,为规范会计秩序,加强财会监督,会计法和注册会计法将做出修订,预计本届人大通过问题不大。随着税制和征管改革推进,税收征管法需要做出相应修订,在当前经济下行会适时推进,有望在本届人大任期内推出。

预算法修订被纳入本届人大常委会立法工作规划第二类项目,即需要抓紧工作、条件成熟时提请审议的法律草案。

“预算法是更为基本的财政法律,其被列入第二类,并非因为其重要性不足,我认为应该是因为其难度更大,涉及到国家财政治理的方方面面,需要全面系统衡量。”熊伟说。

王桦宇表示,这主要是考虑到预算制度目前仍有进一步深入改革的必要性,特别是政府债务、转移支付等方面还有很多领域需要持续改革,需要将近年来的这些改革成果法律化。

“但另一方面,预算法最近一次修改是在2014年,预算法实施条例最近一次修改是在2020年,预算制度已经进行了一轮较为系统的优化,目前改革中推行的一些措施和做法还有待实践检验,预算制度改革‘牵一发而动全身’,要视经济社会发展的需要和条件成熟程度积极妥善推进预算法的修改进程。”

本届人大常委会立法工作规划中,规范非税收入、政府债务、转移支付等财政税收制度等被纳入第三类项目,即立法条件尚不完全具备、需要继续研究论证的立法项目。

施正文表示,第三类项目本届人大不会提请审议,但是这些内容也重要需要继续论证,属于立法储备项目。非税收入规模大,应该立法予以规范。政府债务尤其是地方政府债务风险受关注,也应立法予以规范,但问题复杂需要抓紧研究论证。转移支付规模大,涉及中央与地方关系,老百姓切身利益,因此也需要立法予以规范。

他还表示,此次立法规划编制一大亮点,是提出积极研究推进环境(生态环境)法典和其他条件成熟领域的法典编纂工作。可以考虑启动编撰税收法典,提高税收法律的体系化、统一化和科学化,使得税收制度更加完善。

龚正会见日本瑞萨电子董事、代表执行总裁兼首席执行官柴田英利

共同推动半导体技术的进步和普及,更好地应用到千行百业中,加快助力数字化转型。上海市市长龚正今天(12日)会见日本瑞萨电子董事、代表执行总裁兼首席执行官柴田英利。0000一季度业绩回暖,青农商行公告检查整改基本完成

4月28日晚间,青农商行(002958)公布了2022年年报和2023年一季报。数据显示,青农商行去年全年实现营业收入99.44亿元,较上年度下降3.43%;归母净利润23.17亿元,下降24.41%。不过,该行2023年一季度资产、负债、收入、利润等主要经营指标增幅均较去年同期实现翻番,业绩回暖。青农商行同时就大额监管处罚作了回应。一季度业绩明显回暖00009月十大牛股出炉:捷荣技术298%涨幅问鼎榜首

在剔除最近半年上市的新股后,截至9月28日收盘,9月十大牛股涨幅最大的为捷荣技术,累计涨幅298.60%。5只股票涨幅超100%,十大牛股涨幅均超过50%。9月A股整体震荡下行,截至8月31日收盘,上证指数月内跌0.30%,深证成指跌2.96%,创业板指跌4.69%。锤子财富2023-10-01 22:58:420000收盘丨沪指跌0.09% 互联网电商板块午后拉升

截至收盘,沪指跌0.09%,深成指跌0.65%,创业板指跌0.48%。10月31日,A股三大指数集体下跌。截至收盘,沪指跌0.09%,深成指跌0.65%,创业板指跌0.48%。Wind数据显示,总体上个股涨少跌多,两市超3000只个股下跌。盘面上,熊去氧胆酸、海南自贸区、辅助生殖、美容护理、互联网电商等板块上涨;汽车整车、CPO、一体化压铸、6G概念、算力等板块下跌。锤子财富2023-10-31 15:42:410000圣龙股份斩获15连板,业绩下滑仍难挡涨势,谁在炒作?

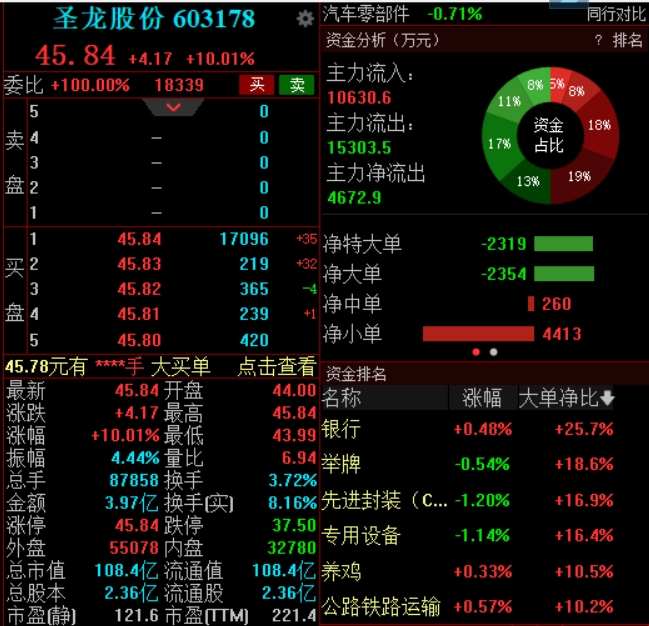

截至发稿,该股报45.84元,换手率3.72%,成交额3.97亿元。10月26日,圣龙股份盘中再度触及涨停,走出15连板。截至发稿,该股报45.84元,换手率3.72%,成交额3.97亿元。锤子财富2023-10-26 10:32:360000