市场份额不足1%,远超智慧如何应对房地产后周期激烈竞争? | IPO观察

作为房地产后周期行业,家居企业近年来上市之路并不平坦,因为房地产市场成交低迷等原因,不少家居企业近期的业绩表现并不理想,加上IPO发行节奏有所放缓,有一部分企业撤回了上市申请。

近日经历了多项政策支持后,房地产市场活跃度能否提升依然存在不确定,而不少家居企业仍希望通过资本市场做大做强。主营业务为床垫和沙发的深圳远超智慧生活股份有限公司(下称“远超智慧”)近日提交了招股书,拟冲刺深交所主板上市,保荐人为华泰证券。

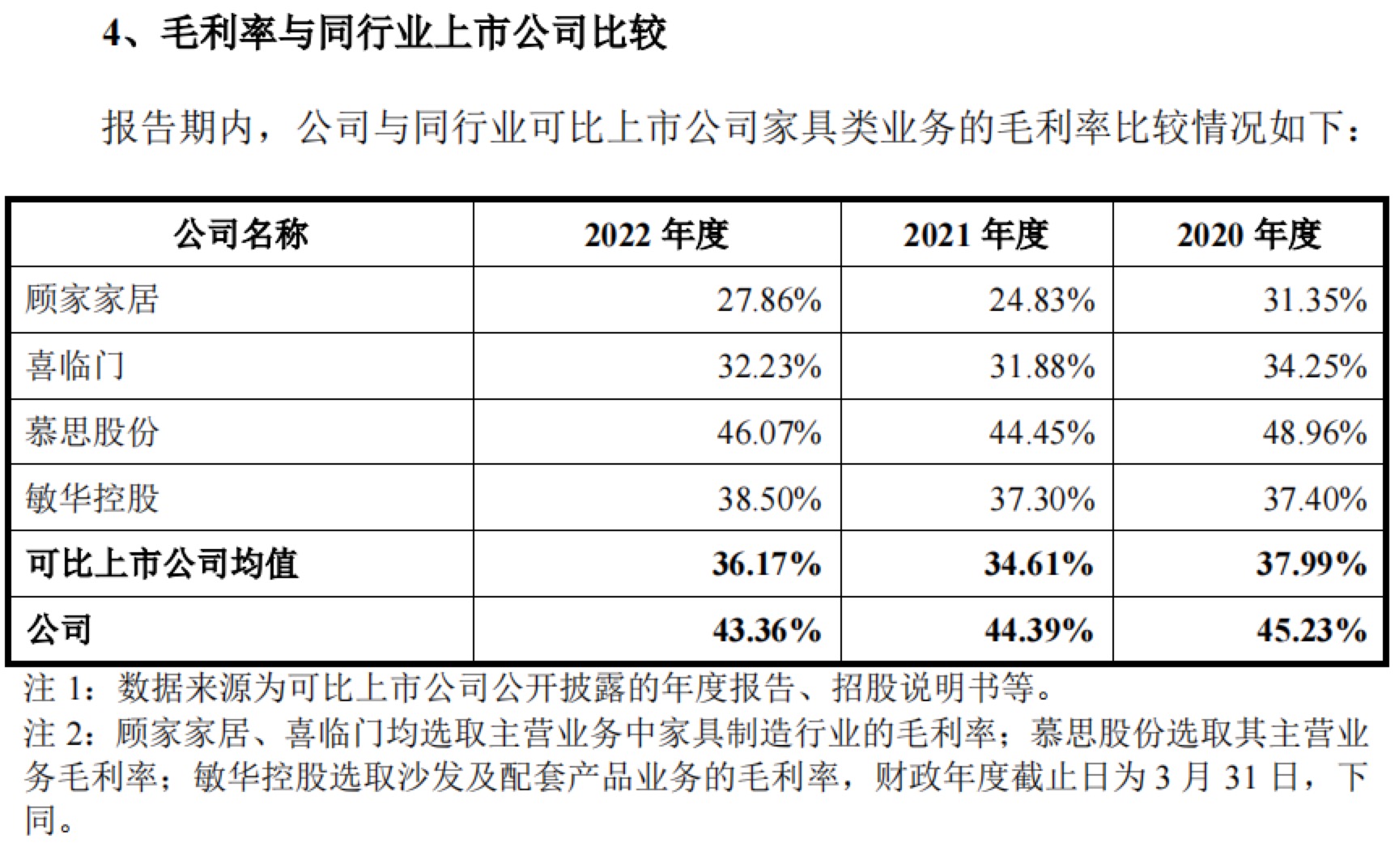

远超智慧市场份额只有0.73%,在如此激烈竞争的传统行业市场,相比某些已上市的竞争对手市场份额已经超过5%甚至更高,远超智慧实现了明显高于对手的净利润率和毛利率,或许需要进一步做出更详细解释。

市场份额0.73%

招股书显示,远超智慧的主营业务为软床、床垫、沙发等软体家具及配套家居产品的研发、涉及、生产和销售,为客户提供一站式的家居解决方案。

2020年到2022年,软体家具产品贡献了主要的主营业务收入,合计占主营业务收入的比例分别为81.8%、83.38%和85.58%。远超智慧拥有以“经销为主,电商、直营、大宗等多种渠道并存”的销售网络,其中经销模式是最主要的销售模式。

远超智慧表示,中国软体家具市场规模巨大,新进入门槛不高,大量企业涌入参与市场竞争,形成了竞争较为充分、市场集中度较低的竞争格局;2021年中国软体行业CR4(行业前四名份额集中度)仅为18.8%,龙头企业的领先优势尚不明显。

根据弗若斯特沙利文发布的《2021年中国软体家具行业研究报告》,远超智慧2021年在境内的自有品牌软体家具收入、市场份额和终端销售门店数量等指标在软体家具行业中排名第六。在同行业上市公司中,远超智慧排名第五,排在敏华控股、顾家家居、慕思股份和喜临门之后;在同行业非上市公司之中,远超智慧排名第二,低于左右家私。

不过,远超智慧只有0.73%的市场份额,却实现了在同行业当中排名第一的“扣非归母销售净利率”,达到了13.9%;其2022年综合毛利率达到了43.36%,远高于几个同行业龙头平均36.17%的水平,到底这又是怎样做到的?

“盈利能力突出”,远超智慧认为,上述指标是衡量企业盈利能力的核心指标,也是公司市场地位和核心竞争力的综合体现,公司2021年的扣非归母销售净利率为13.9%,远超过同行业上市公司竞争对手的平均值7.21%,在同行业上市公司竞争对手中排名第一。

关于毛利率,远超智慧解释:公司的主营业务毛利率高于同行业可比上市公司平均水平,主要系公司与可比上市公司在销售模式、销售区域、品牌结构等方面存在一定差异所致。远超智慧表示,上述可比公司的境外业务、大宗业务主要以为境外品牌商ODM/OEM代工为主,毛利率水平较低,从而拉低了该等同行业可比上市公司的整体毛利率水平。

远超智慧特别提到,在同行业可比上市公司中,慕思股份(001323.SZ)的经销收入占主营业务收入的比重在70%左右,大宗业务收入占比约在10%以内,与远超智慧的收入结构相对接近。总体而言,远超智慧主营业务毛利率与慕思股份基本接近。

慕思股份在2023年半年报中表示:“我国软体家具行业及其细分床垫行业市场化程度较高,行业进入门槛总体不高。但是,对于发展成为品牌化、规模化的软体家具企业或床垫企业则具有较高的行业壁垒,体现在品牌、渠道、资金和设计研发等方面。”“结合过去三年多经济疲软带来的小微企业的出清,我国床垫行业正迈入整合发展的阶段,行业渗透率将不断提升,行业集中度亦将不断提高,头部品牌企业在技术、产品、规模化生产、服务、渠道等多方拥有领先优势,有望在产业升级中起到示范作用,进一步强化马太效应。”

慕思股份称,2023年上半年,海外经济环境受加息及高通胀等因素影响增速逐渐放缓,国内经济受客观因素影响市场需求恢复不及预期,上半年实现营业收入23.99亿元,同比下降12.81%,实现归属于上市公司股东的净利润3.56亿元,同比增长15.31%。

一家销售净利率超过10%、市场份额接近5%的家居企业高管向第一财经记者表示,远超智慧销售净利润率达到近14%的水平,那其实需要具备比龙头企业更高的品牌溢价水平,这对份额只有不到1%的非龙头企业来说的确存在疑问,品牌知名度可以提升产品附加值,提高产品溢价,但品牌知名度的建立和维护需要持续较高成本的投入,也需要可靠的产品质量作为支撑,尤其在今天这种行业格局来看,品牌运营与管理的工作难度日益增加。

房地产后周期影响多大?

家居行业的需求主要来自于新房装修和二手房或租赁的翻新装修。作为上游产业,房地产市场的变化将会对家居行业未来需求产生影响,目前来看对房地产的支持政策效果尚需观察。

国内顾家家居、敏华控股等以沙发客餐厅家具为主的竞争对手不断向软床市场渗透,反之也有相互进入对方市场,这都将会让行业竞争更加激烈。在新房销售下行、行业整合加速等综合因素影响下,中小型家居制造商、品牌商从品牌、渠道、产品质量、服务、管理等多方面,其实都不具备与龙头企业竞争的能力,甚至短期可能采取低价倾销策略,导致行业平均利润率的下滑,上述高管称。

“结合房地产市场发展,补充披露未来发行人毛利率是否会持续下降,发行人的应对措施,是否具有持续盈利能力。”此前对部分家居拟上市公司的问询函当中,监管部门发出了这样的疑问。

小鹏汽车:与大众汽车签订战略技术合作联合开发协议

公告称,联合开发协议的签订不仅将加速两款B级纯电动汽车的联合研发,也为双方更广泛、深入的战略合作奠定了坚实的基础。2月29日,小鹏汽车港交所公告,与大众汽车集团签订战略技术合作联合开发协议及订立联合采购计划。公告称,联合开发协议的签订不仅将加速两款B级纯电动汽车的联合研发,也为双方更广泛、深入的战略合作奠定了坚实的基础。锤子财富2024-02-29 11:17:190000一个叫作特朗普的“幽灵”,正困扰着COP28谈判

长期以来,美国在气候谈判中一直被视为不可靠但必要的谈判方。在多次逆转其国际气候承诺后,其他国家正越来越难以相信美国会信守承诺。距离《联合国气候变化框架公约》第二十八次缔约方大会(COP28)闭幕还有一天左右时间,一些场外因素正在影响谈判气氛,其中就包括各方对于美国国会共和党以及美国大选走向的疑虑。锤子财富2023-12-11 20:32:290000浙江去年常住人口增加50万 这些省份2023年人口数据公布

近期,各省份正陆续发布2023年的人口数据。根据第一财经记者梳理统计,目前已有9个省份公布了2023年的相关人口数据。去年浙江机械增长人口即新增跨省净流入人口为55.7万人。近期,各省份正陆续发布2023年的人口数据。根据第一财经记者梳理统计,目前已有9个省份公布了2023年的相关人口数据。浙江去年常住人口增加50万0000沪指跌破3000点 碧桂园辟谣“创始人父女离境”丨一周热点回顾

其他热点还有:中国全面取消制造业外资准入限制,杭州大幅放松限购等。三季度GDP增长4.9%国家统计局10月18日发布的数据显示,初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。0000