得一微IPO:3年半亏近5亿,46家私募撑起“融资盛宴”

从事存储控制芯片设计的得一微电子股份有限公司(下称“得一微电子”)正在冲刺科创板上市,拟募资金额12.24亿元。

得一微电子的8名间接股东系证监系统离职人员,其中包括证监会上海监管局原正局级巡视员彭俊衡等。拟IPO企业有多名间接股东出身证监系统,也是科创板开市四年多以来极为罕见的现象。

另外,得一微三年半内业绩亏损近5亿元,上交所高度关注了得一微电子的股东背景以及持续经营能力,包括技术先进性、设立与并购、收入与存货都是重点问询方向。

3年半亏4.8亿,技术先进性遭质疑

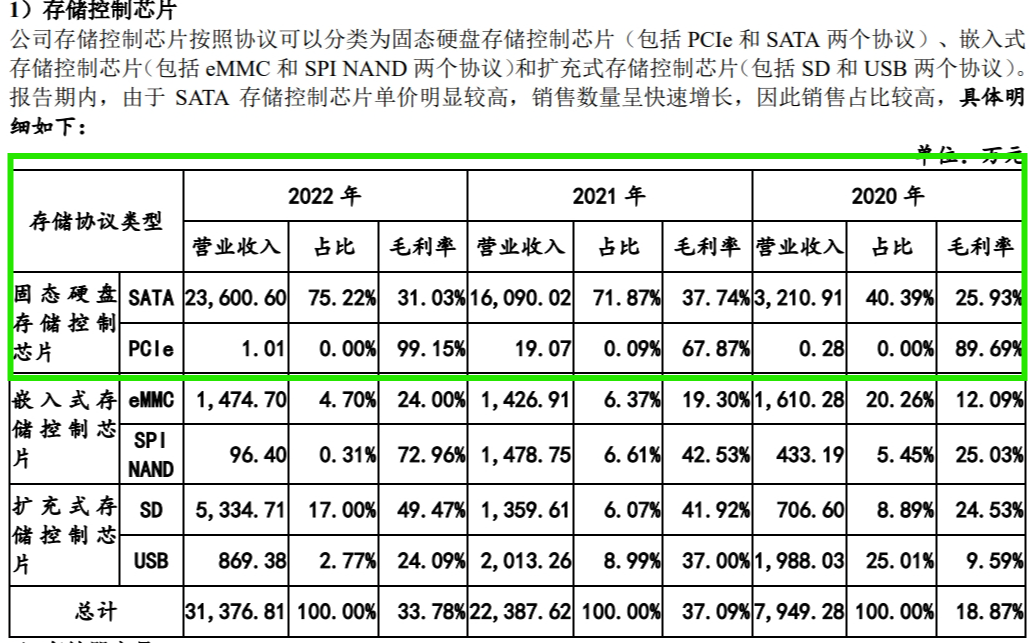

根据招股书,得一微电子是一家以存储控制技术为核心的芯片设计公司,主要产品及服务包括固态硬盘存储控制芯片、嵌入式存储控制芯片、扩充式存储控制芯片三大产品线,以及存储控制IP、存储器产品、技术服务等基于存储控制芯片的存储解决方案。

得一微电子拟IPO募资12.23亿元,投用于三大项目:面向企业级/数据中心级的PCIe存储控制器项目、面向工业级/车规级的嵌入式存储控制器项目、研发中心及开放生态建设项目,另有2亿元用于补充流动资金。

截至目前,得一微电子的产品主要为消费级存储控制芯片和存储器,2022年有少量工业级/车规级存储器产品形成收入,占比为2.84%。

2022年以来,全球半导体周期下行,消费终端需求严重萎缩,降价与去库存为主旋律,尤其是内存与固态硬盘价格经历了罕见的暴跌,得一微电子的产品结构以消费级为主,截至目前还难以实现盈利。

报告期内(2019年-2021年以及2022年1-6月,下同)公司实现营业收入分别为1.26亿元、2.07亿元、7.45亿元和4.71亿元,归母净利润均为负值,分别亏损8383.17万元、2.93亿元、6906.52万元和3591.11万元,各年度的经营活动现金流也均呈现净流出状态。

报告期内,得一微电子的主营业务毛利率分别为10.01%、18.53%、8.69%和5.68%,持续下滑的毛利率是业绩亏损的主要原因。

根据招股书,得一微电子的存储控制芯片产品以较为成熟的SATA协议接口为主,但更为先进且市场主流趋势的PCIe5.0和UFS仍处于研发阶段。

根据回复函内容,2021年-2022年,得一微电子的固态硬盘存储控制芯片的SATA产品分别实现营业收入1.61亿元、2.36亿元,分别占存储控制芯片业务收入比重71.87%、75.22%。同时期的PCIE的营收分别仅有19.07万元、1.01万元。

2018年,得一微电子推出SATA SSD固态硬盘存储控制芯片,但最新版本的SATA3.0推出已有十余年,在固态硬盘的市场占比从2015年的94%下降至20%,是三类存储控制芯片各协议接口产品中市场规模最小的一类(0.94亿颗)。

另一边,得一微电子的存储器业务增收不增利,进一步拖累公司盈利能力,报告期公司存储器产品的整体毛利率分别为-6.43%、8.39%、-9.40%和-22.31%。

得一微电子的存储器业务中,营业收入主要依赖嵌入式存储器产品,主要为eMMC存储器产品,占存储器业务板块收入八成。2020年-2022年,eMMC嵌入式存储器产品的营收分别为6891.07万元、3.81亿元、4亿元,毛利率分别为-9.01%、7.71%、-11.95%。

持续盈利能力不足的背后,或因得一微电子的产品主要集中在技术成熟度较高、附加值较低的领域,技术先进性不足。

“现在SATA接口的固态硬盘越来越少,主要被NVMe M.2接口的固态硬盘代替了,由于性能限制,SATA接口性能远低于现在市场上的主流接口产品,只适合用于老电脑升级,市场份额也越来越低。”某TMT行业分析师对第一财经记者说。

对于存储器产品的竞争能力,得一微电子也在招股书中表示:“目前全球嵌入式存储器产品市场主要由三星电子、美光科技等国际领先存储颗粒厂主导。嵌入式存储控制芯技术难度极高,境内公司市场占有率小于5%。”

8名证监系统离职人员突击入股引关注

除了技术先进性和持续盈利能力,得一微电子的创立过程、股权结构以及部分间接股东的背景受市场高度关注,也是上交所问询过程的重点方向。

得一微电子成立于2017年,其实际是由深圳硅格半导体(下称“深圳硅格”)和深圳立而鼎科技(下称“深圳立而鼎”)合并后成立的新公司,深圳硅格及深圳立而鼎分别设立于2007年、2015年,均为从事存储控制芯片业务的公司,这两家公司均被存储芯片龙头股兆易创新(603986.SH)投资过。

从股权结构来看,得一微电子的股权比例分散且不存在单独或合计持股比例达30%的股东,单一股东无法控制股东大会或董事会,不存在控股股东及实际控制人。

其中,该公司董事长为吴大畏,截至本招股说明书签署日,其间接持有公司3.16%股份;吴大畏作为致存微及山鼎科技执行事务合伙人,合计控制公司11.70%表决权。

较为罕见的是,上市前64名股东合计持有得一微电子100%股权,合计持股数量为7062万股,本次IPO拟发行2354万股,发行后公司总股本为9416万股。

其中,46名股东为私募基金,不乏渤海创富、TCL基金、聚源聚芯、松禾智创等耳熟能详的私募股权投资基金。这些私募基金股东是得一微电子的“估值成长”的关键。

从2018年到2020年,得一微电子两年多时间实现高速融资,投资方均为半导体芯片一级市场中最被投资者熟知的投资机构。业绩年年亏损,却依然能在一级市场获得明星机构追捧,有投资者质疑该公司股东存在借IPO大规模套现的意图。

天眼查显示,得一微电子的多轮融资中,江波龙(301308.SZ)、兆易创新、传音控股(688036.SH)等多家上市公司为投资方。2018年4月,江波龙、传音控股参与了得一微电子的A轮投资,融资额为3亿元;当年12月,兆易创新、中芯聚源参与公司A 轮投资,投资额未披露。

2020年,得一微电子的融资步伐继续提速,当年4月、7月、10月,公司分别完成B轮、B 轮、B 轮融资,传音控股、龙芯中科(688047.SH)、松禾资本、TCL创投等上市公司和机构为投资方。

上市前夕,得一微电子还存在股东突击入股抬升估值的情形。2021年11月和2022年1月,得一微电子以每股增资价格50元,引入14名外部投资人,增资金额为4.8亿元。这两轮融资完成后,得一微电子投后估值达到30亿元,较一年前翻番,也达到了科创板的上市标准:“预计市值不低于人民币30亿元,且最近一年营业收入不低于3亿元”。

需要指出的是,江波龙作为得一微电子的可比公司及主要客户,其通过西藏远识入股并曾为公司第二大股东。最近两年,江波龙逐步减持公司股份,且2021年6月对外股份转让的价格(50.95 元/注册资本)明显高于同年前次的股转价格(26.32%元/注册资本)。

值得注意的是,根据公司回复监管内容,得一微电子的间接股东中存在8名证监会系统离职人员:梁余音、王骏、罗浩彬、岳新宇、彭俊衡、刘宇、王桂元、黄勋云。

(图源:上交所官网)

上交所指出,王骏、罗浩彬、岳新宇3人系首轮问询回复后新增,且岳新宇曾在证监会系统的任职情况尚不明确。

根据得一微电子回复,岳新宇自2011年7月至2018年1月就职于中国证监会河南监管局,任主任科员,于2018年1月从前单位离职,自2018年1月任职于易方达基金管理有限公司。

上述8名间接股东中,有不少是通过得一微电子2018年以后的A、B轮融资,获得公司股份。比如,彭俊衡通过增资方式投资入股天津飞旋,共计增资款1000万元。彭俊衡2017年12月离职,曾任中国证监会期货部副部长、中国证监会正处级调研员、上海期货交易所副总经理、中国证监会上海专员办副专员、中国证监会期货部副主任、中国证监会期货部正局级巡视员、上海中证中小投资者服务中心有限责任公司总经理、中国证监会上海监管局正局级巡视员。又比如,黄勋云曾任上海证券交易所上市公司监管部执行经理,2016年5月离职。

得一微电子的保荐机构回复上交所表示,经自查后8名证监会离职人员间接持有得一微电子股份的价格不存在异常。

金融工作会议部署重点任务,证监会明确资本市场具体安排

中央金融工作会议定调之后,以“加强金融开放合作促进经济共享共赢”为主题的2023金融街论坛年会也将于11月8日正式开幕。证监会主要负责人将出席开幕式并作主旨演讲中央金融工作会议对金融高质量发展作出全面部署,其中对资本市场提出多项明确要求,包括推进注册制走深走实、活跃资本市场等。对此证监会回应称,未来将坚持走中国特色金融发展之路,加快建设安全、规范、透明、高效、有活力、有韧性的资本市场。0000本月将发射神舟十六号载人飞船

届时,神十五和神十六两个乘组六名航天员将会师空间站,也将是中国空间站的第二次两个乘组在轨交接。神舟十五号航天员六个月的太空出差已经接近尾声,本月10日,天舟六号货运飞船已经发射并对接于空间站组合体。根据中国载人航天官网公布的2023年度载人航天任务基本情况,就在本月,神舟十六号载人飞船也将发射,届时,神十五和神十六两个乘组六名航天员将会师空间站,也将是中国空间站的第二次两个乘组在轨交接。0000机构今日买入这10股,抛售华创云信6679万元丨龙虎榜

当天机构净买入前三的股票分别是创意信息、铖昌科技、铭科精技,净买入金额分别是9723万元、2698万元、1846万元。盘后数据显示,10月19日龙虎榜中,共24只个股出现了机构的身影,有10只股票呈现机构净买入,14只股票呈现机构净卖出。当天机构净买入前三的股票分别是创意信息、铖昌科技、铭科精技,净买入金额分别是9723万元、2698万元、1847万元。锤子财富2023-10-19 17:59:300000房企在美申请“破产保护”,对境内债权人有何影响?

恒大为何在美申请“破产保护”?到底是保护的谁的权益?对境内债权人有何影响?这又是否会让“保交楼”难以推进呢?国庆节前最后一个工作日,中国恒大(03333.HK)宣布了一条重磅消息——许家印因涉嫌违法犯罪,被依法采取强制措施,公司股票停牌。0003“杜苏芮”带来连续暴雨预警,电商平台加强物资保障运力

暴雨预警之下,物资保障和运力保障受到大众关注。受超强台风“杜苏芮”影响,中央气象台连续发布暴雨预警。7月31日,中国气象局继续发布暴雨红色预警:预计,7月31日20时至8月1日20时,河北中北部和南部沿山地区、北京、天津西北部、内蒙古中部、四川盆地中南部等地部分地区有大到暴雨。锤子财富2023-07-31 21:30:540000