钟正生点评8月金融数据:中长贷需求待提振

政府债支撑社融回温

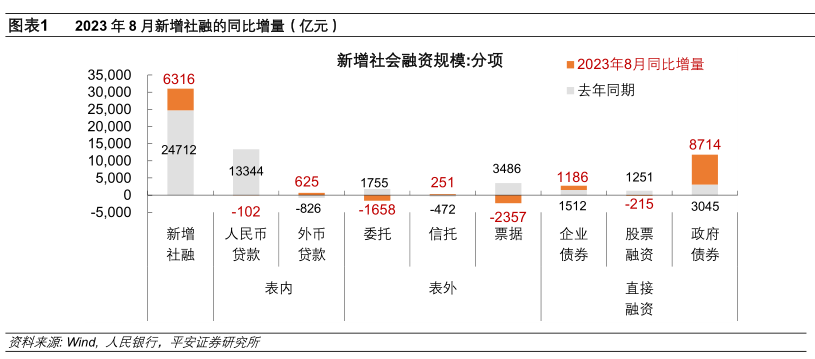

8月新增社融规模3.12万亿元,较去年同比多增超6000亿元,达历史同期次高点(仅弱于2020年8月)。8月社融存量同比增速较上月提升0.1个百分点至9.0%。新增社融的支撑主要是政府债净融资,表内信贷的平稳表现亦有助力,而表外融资同比少增存在小幅拖累。

一是,政府债净融资放量,是社融回温的主要支撑。8月政府债净融资同比多增8714亿元。今年上半年,政府债券融资节奏弱于去年同期,7月政治局会议定调之后,财政部指导地方政府债券于9月前加速发行,在8月社融数据中得以体现。据财新报道,为助力地方政府化债,年内或将申报1.5万亿元特殊再融资债,用以置换信托、租赁、债券、银行贷款等多类债务,部分债务可能未完全纳入社融统计口径。以两会预算看,2023年9~12月政府债融资规模较去年同期多增0.4万亿元,若1.5万亿元特殊再融资债券较快落地,有望进一步支撑社融表现。

二是,表内信贷表现平稳,是新增社融的“压舱石”。8月社融口径人民币贷款同比略有少增,而外币贷款收缩幅度减弱,两项合计同比多增523亿元。

三是,表外融资规模少增,对社融由支撑转为拖累。今年前7个月,受信托行业监管政策明晰、银行票据贴现力度不强的双重支撑,表外融资规模合计同比多增8700多亿元,持续支撑新增社融表现。然而,8月表外融资规模同比少增3764亿元,对社融转为拖累,原因有二:一方面,委托贷款基数抬升,去年同期政策性开发性金融工具加速投放对委托贷款形成支撑,但今年尚未出台相关工具;另一方面,银行票据贴现力度加大,8月表内票据融资同比多增1621亿元,对表外未贴现票据规模形成挤压。

此外,非金融企业直接融资温和修复。1)企业债券融资同比多增1186亿元,得益于地方政府一揽子化债方案逐步明晰,信用利差有所压降(3年期AA级中票利差下行约9bp)。2)股票融资规模同比略有少增。8月18日,证监会有关负责人在接受“活跃资本市场、提振投资者信心”相关采访时,提及“合理把握IPO、再融资节奏”,短期内股票融资或难大幅放量。

中长贷需求缘何走弱

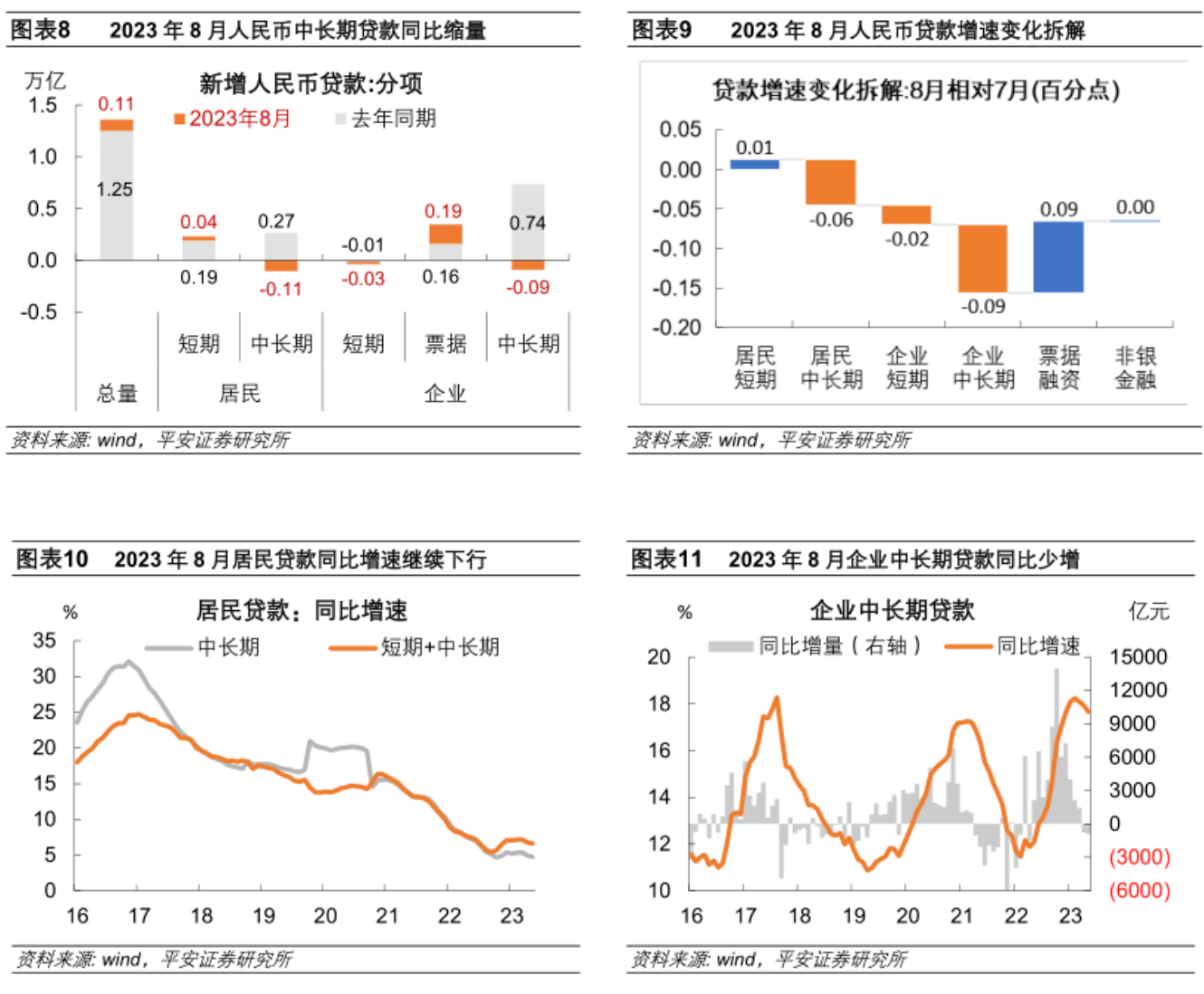

8月新增人民币贷款为1.36万亿元,创历史同期新高;贷款存量同比增长11.1%,持平于上月。各分项中,票据融资是主要支撑,拉动人民币贷款增速0.09个百分点,居民和企业短期贷款相对平稳,但中长期贷款存在明显拖累。具体看,人民币贷款的变化有三条主线:

第一,宏观政策助力短期信贷需求稳定。7月政治局会议以来,宏观政策持续发力,有助于缓解居民现金流压力,促进民营企业家信心恢复;8月央行“非对称”降息,有助于银行净息差的稳定,提振其投放信贷的意愿,这在短期贷款和票据融资数据上得以更快体现。

第二,房地产继续拖累居民中长期贷款。8月居民中长期贷款仅为去年同期的六成,存量同比增速较上月降0.2个百分点。房地产销售继续磨底(克而瑞统计的百强房企单月销售操盘金额8月同比降34%),存量房贷“降息”尚未落地,仍有居民提前偿还房贷(8月RMBS个人早偿率指数均值仍比去年同期高20%),拖累居民中长贷表现。

第三,民营企业中长期信贷需求仍显不足。宏观政策持续释放支持民营企业发展的积极信号,但民企内生信贷需求仍显不足,既因信心恢复需要时间,又有客观因素的限制,我们可将其归纳为“两高一低”。

一是高杠杆,截至7月,规模以上私营工业企业资产负债率已连续三个月持平于60.3%的历史高位,影响民营企业“加杠杆”的能力。

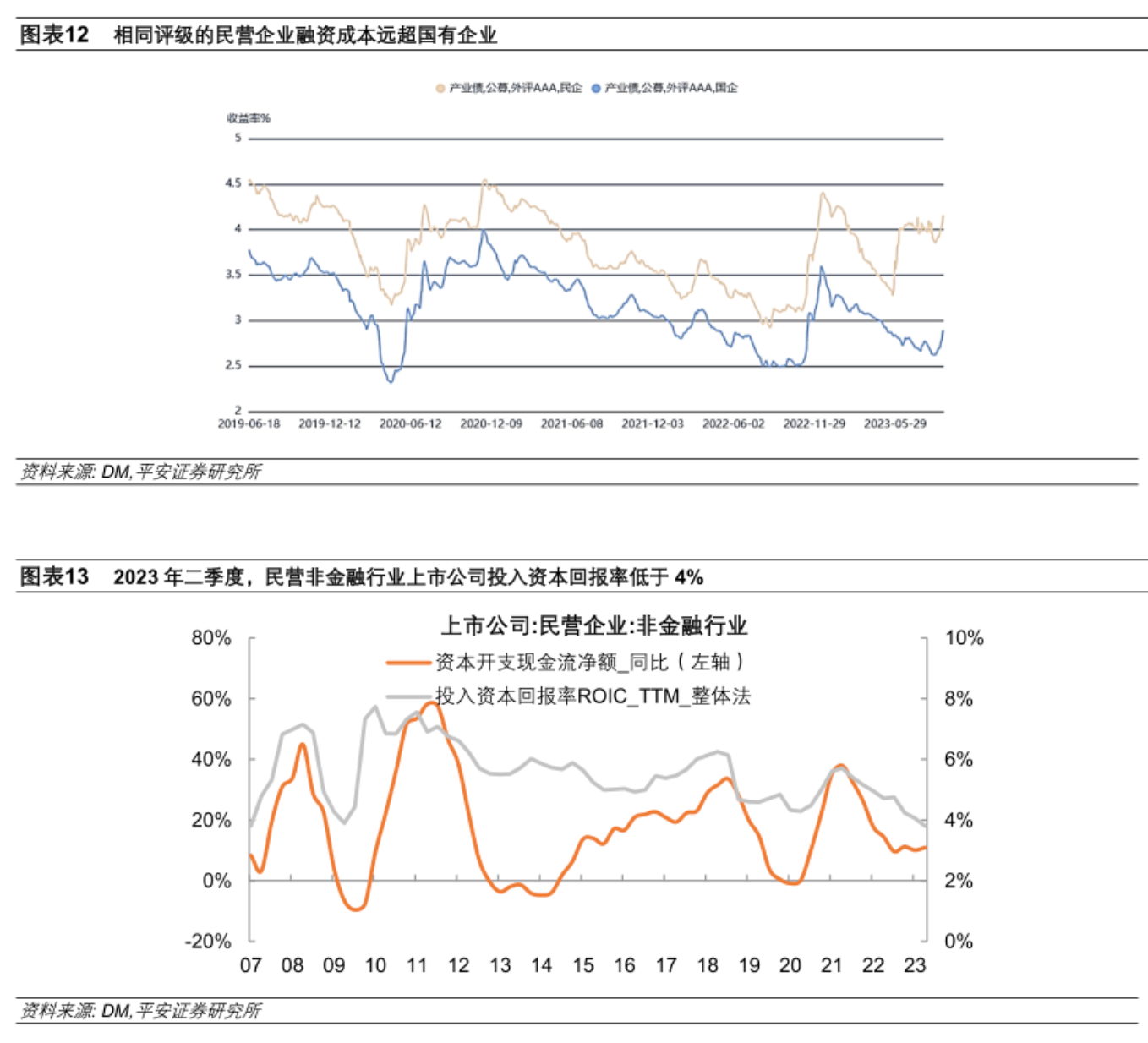

二是高成本,民营企业融资难、融资贵的问题尚未根本性解决,即便是高评级的优质民企,融资成本也远超国有企业。以DM统计的外评AAA级公募债为例,6月中旬以来,民营企业债券估值收益率在4%左右,近期进一步上行;同期国有企业债券估值收益率运行于2.6%~2.8%之间,民国企利差持续处近年高位。

三是低回报,前7个月规模以上私营工业企业利润同比收缩10.7%,二季度非金融行业的上市民营企业投入资本回报率降至3.8%。企业中长期贷款多与项目投资挂钩,与固定资产贷款的增速同步变化,故其内生需求与投资密切相关。在经济恢复斜率相对平缓、价格下行压力持续显现的当下,民营企业投资回报率走低,而融资成本高企,投资回报率难以打平,抑制其“加杠杆”投资扩产的意愿(截至二季度,上市公司资本开支净现金流增速连续4个季度低位徘徊),对中长期贷款需求的影响尤为明显。

往后看,前期政策将逐步落地生效,宏观政策的进一步发力具备空间,居民和企业中长期贷款或有望逐步筑底回升。

“M2-M1”增速差企稳

存款和货币供应方面有两点增量信息:

1)财政存款减少,新增规模为近五年次低,支出端或在加速发力。8月财政存款减少88亿元,而2018至2021年同期均值为增加2000多亿元,财政资金的拨付使用进度可能有所提速。

一方面,我们用近一年“社融中的政府债净融资:同比增量 - 财政存款:同比增量”表征财政资金的投放力度,测算出8月的财政资金投放力度较7月增加8668亿元,该指标和广义财政支出的同比增速基本同步,故可推测8月财政支出力度有所增强。

另一方面,从建筑业商务活动指数、钢铁水泥表观需求和重大项目开工情况可以看出,8月基建实物工作量有所提速,也可从侧面印证财政对稳增长的支持力度边际增强。

2)企业现金流有边际趋稳迹象,“M2-M1”增速差持平于上月。8月M1、M2同比增速均较上月回落0.1个百分点。8月企业存款新增8890亿元,系历年同期次高点,较过去五年同期均值高近2000亿元。同时,单位活期存款对M1增速的拉动基本持平于上月。财政资金投放力度加快、房地产销售未进一步恶化,企业部门的现金流表现相对平稳,助力“M2-M1”增速差稳定。

此外,存款“降息”继续推进,居民存款增速进一步放缓。8月居民存款同比增速较上月下行0.4个百分点,已连续6个月回落。据融360数据,8月商业银行整存整取定期存款2年、3年、5年期平均利率分别环比下降0.2BP、3.3BP、2.6BP;人民币结构性存款平均预期中间收益率为2.57%,环比下降190BP,已较去年同期低34BP。

(钟正生系平安证券首席经济学家)

第一财经获授权转载自微信公众号“钟正生经济分析”。

持续创新央企债券融资服务机制,上交所成央企债券融资“主战场”

上交所相关负责人表示,上交所债市未来将持续凝聚市场合力,创新央企债券融资服务机制,助力央企高质量发展。中央企业在上交所债券市场身影频现。0000中国证监会与新加坡金管局就拓展中新ETF互通合作、加强期货衍生品合作等达成重要共识

双方还见证了上海证券交易所与新加坡交易所开展ETF互通合作专项备忘录的签署。2023年5月19日,中国证监会与新加坡金管局在北京举行了第七届中新证券期货监管圆桌会。0000外交部:敦促美方撤销所谓美台“法案”,不要在错误道路上越走越远

中方维护国家主权和领土完整的意志坚定不移。我们敦促美方立即改弦更张,撤销所谓“法案”,停止推进“倡议”谈判,不要在错误道路上越走越远。外交部发言人就美方将所谓“美台21世纪贸易倡议第一阶段协议实施法案”签署成法答记者问。问:美国白宫网站7日发布消息称,美总统拜登当日将所谓“美台21世纪贸易倡议第一阶段协议实施法案”签署成法。发言人对此有何评论?0003武汉光谷重金支持软件业:单个企业最高奖1亿

截至2022年底,光谷已聚集软件企业超1000家,软件业收入超1700亿元,占武汉软件业务收入近7成,同比增长超过20%。为进一步引导软件服务业从大到强、从价值链低端走向高端,今年以来,武汉已连续出台三份支持软件业创新发展的政策方案。0000