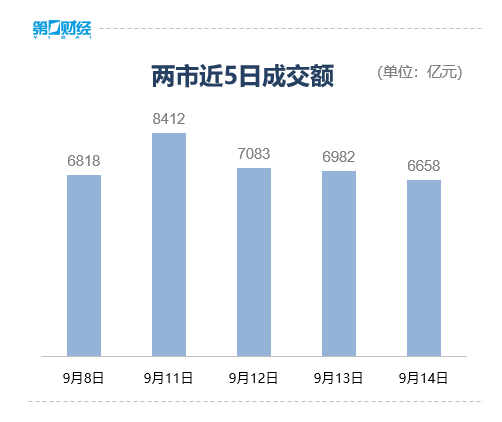

收盘丨创业板指跌0.78% 煤炭板块涨幅居前

9月14日,三大指数涨跌不一。截至收盘,沪指涨0.11%,深成指跌0.57%,创业板指跌0.78%。煤炭、贵金属板块涨幅居前,6G、火电、银行板块表现活跃,福建自贸区、BC电池概念回调,汽车、酒店餐饮板块表现低迷。

具体来看,煤炭板块午后震荡拉升。截至收盘,安泰集团涨停,晋控煤业、平煤股份涨超8%。

黄金股走强。截至收盘,盛达资源涨停,西部黄金涨超6%,中润资源、湖南黄金、老凤祥等跟涨。

汽车零部件板块走低。截至收盘,光庭信息、雪龙集团、坤泰股份跌超6%。

【资金流向】

Wind数据显示,北向资金再度单边净卖出64.18亿元,连续3日净卖出;其中沪股通净卖出15.15亿元,深股通净卖出49.03亿元。

主力资金尾盘持续净流入银行、煤炭、通信等板块,净流出食品饮料、商贸零售、传媒等板块。

具体到个股来看,赛力斯、农业银行、平潭发展获净流入13.96亿元、5.64亿元、5.57亿元。净流出方面,比亚迪、小商品城、人民网分别遭抛售5.78亿元、2.99亿元、2.90亿元。

【机构观点】

中信证券:年中以来黄金受美元美债持续高位震荡影响短暂调整。黄金突破前高的背后都出现“三因素共振”的支撑,即三个主要的影响因素均朝利多黄金行情的方向运行。年底至明年初美元美债回落或令黄金价格升至2050美元/盎司左右,在风险性事件的催化下,黄金价格突破前高的可能性大,且预计沪金突破前高的可能性较伦金更大,年底至明年初维持超配建议。

中国银河证券:政策层面继续发力稳增长,政府债发行加速有望带动社融持续增长,但从贷款层面需求偏弱,按揭提前还款影响延续,票据冲量特征明显。存量房贷利率调整一定程度有望缓解按揭早偿,对银行息差和利润影响可控。持续关注地产政策放宽、财政发力以及存款挂牌利率下调环境下的融资需求改善和息差企稳,继续看好银行板块配置价值。

中信建投:国内工业机器人2023H1销量增速有所放缓,主要由于3C、金属制品、家电等行业需求较为低迷。不过,光伏、汽车电子、半导体依然存在结构性机会。同时,作为核心零部件的谐波减速器下游应用领域不断向机床、半导体设备、医疗设备拓展。此外,AIGC产业的快速发展有望进一步赋能机器人,带来更为广阔的应用空间。

国家统计局:工业企业利润降幅继续收窄,效益状况有所改善

总体看,虽然规模以上工业企业利润仍处下降区间,但随着政策组合效应持续显现,工业企业利润降幅继续收窄,效益状况有所改善。12月27日,国家统计局工业司统计师于卫宁解读工业企业利润数据。0000交易商协会:对中融新大予以公开谴责,暂停公司债务融资工具相关业务

根据银行间债券市场相关自律规定,经自律处分会议审议,对中融新大予以公开谴责,暂停公司债务融资工具相关业务。12月4日,中国银行间市场交易商协会自律处分信息显示,中融新大集团有限公司(以下简称“中融新大”)作为债务融资工具发行人,存在以下违反银行间债券市场相关自律管理规则的行为:0000一箭11星成功发射入轨!时空道宇推动中国航天技术大规模商业化应用

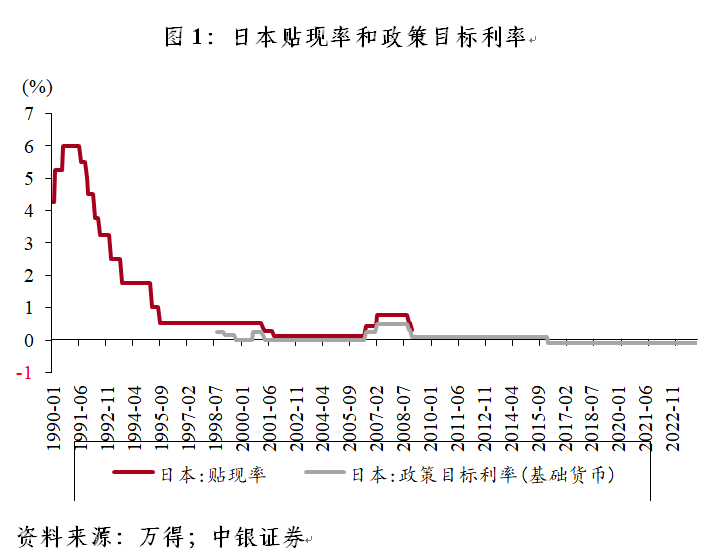

2024年2月3日7时37分,我国在西昌卫星发射中心使用长征二号丙运载火箭,成功将吉利未来出行星座第二个轨道面,以一箭11星方式成功发射,卫星顺利进入预定轨道,发射任务获得圆满成功。锤子财富2024-02-03 16:06:540000管涛:日本货币政策再次站在正常化的“十字路口”|汇海观涛

若日本银行结束负利率政策,全球将不再存在负收益资产,正式宣告疫情前的“三低”(低通胀、低利率、低增长)环境彻底结束。这次日本银行的行动会是昨日重现,还是大势已成,吸引了全球目光。锤子财富2023-12-24 21:25:340001