存量房贷利率调降在即,银行积极备战

“真好!存量房贷利率马上就要降了,预计月供可以省下800元。”近期在广东某国有大行办理过房贷业务的全全(化名)在社交平台上晒出了自己的存量首套住房贷款利率调整详情,App页面显示,调整前执行利率是5.9%,拟调整后的执行利率为4.3%。

离9月25日集中批量调整合同贷款利率仅剩最后一周,部分国有银行开始提前为存量房贷利率调降落地“备战”,开设存量房贷利率调整板块,便于客户提前查询相关信息。此外,针对系统或存在判定不精准的情况,有银行网点近期集中进行筛选,并提前邀约客户通过置换合同来调降房贷利率。

广东东莞某国有银行客户经理告诉记者,近期以来关于存量房贷利率调降的咨询电话数量呈几何倍数增长,大部分相关业务工作人员都是“满负荷”工作。目前通过线上板块查询的形式可以有效增加与客户沟通的效率,同时可在25日批量调整节点前让客户提前检验,防止出现系统误判。

存量房贷利率下调“预热”

近一周以来,国有银行纷纷在App端开设线上板块,积极备战25日即将到来的存量房贷利率批量调降。据不完全统计,目前建设银行、工商银行、中国银行、农业银行四家银行已上线“存量房贷利率调整”板块,方便房贷业务客户进行信息查询。

从板块信息查询功能来看,上述四家银行均可显示“是否首套房贷”。其中一家国有行广东某支行客户经理向记者介绍,“是否首套房贷”是批量调整的关键指标,也是客户容易存疑之处。如本身符合首套房判定,但未显示是首套房贷,则需要主动联系银行沟通调整。

在她看来,提前上线调整查询功能,一方面是因为目前国有行客户体量较大,房贷业务占比相对较高,近期咨询量暴增,急需相应查询入口。另一方面也是为了减少系统出错的几率,让客户可以提前查询更正。事实上,目前在是否首套房贷上,确有部分客户反映存在一定判断失误。广州一名国有行房贷客户告诉记者,自己在提前查询时,发现自己在“发放时是否首套房贷”一栏中被系统误判为否,后续通过拨打支行电话,联系放贷审核经理进行人工修改才完成更正。

除针对首套房查询外,目前各大银行还提供一些其他关键查询指标。建设银行在“存量房贷利率调整”栏目中可查询利率调整方式、当前利率水平、拖欠天数、逾期金额。该行广东某支行客户经理告诉记者,上述指标也是客户询问最多的指标。根据建设银行此前发布的存量房贷利率调降公告细则中对于利率方式、拖欠天数均有相应规定,固定利率或采用基准利率定价的贷款,借款人可申请转为采用LPR定价的浮动利率贷款,并与该行签订协议。符合本次调整范围的贷款,如连续拖欠天数超过90天,拖欠还清前暂不调整,还清拖欠后,可以调整。

农业银行则在存量房贷利率调整”栏目中提供“拟调整后当前执行利率(LPR 利率浮动幅度)”查询,客户可以直接看到系统测算出的调降后房贷利率。

也有银行为保证存量房贷利率调降的精准性,在25日之前集中联系部分筛选客户,进行手动调整。某国有行在广东惠州的一名房贷客户表示,她上周五(15日)已接到银行电话,周六下午去重新签订合同,周日App上显示已调整为4.2%。

记者电话联系了该支行,工作人员告诉记者,在上周确实密集针对一批系统筛选出的客户进行集中邀约,提前通过重签合同置换房贷利率。“因为我们名单中的客户如果提前线下置换后的利率是4.2%,25日统一调降系统可能会判为4.3%。”该客户经理解释。有业内人士分析,4.2%、4.3%的差别可能与重定价日的判定有关。部分银行为保证精准度,会提前处理好一些存在系统误判风险的客户,总体而言还是在为25日批量调整做准备。

有客户考虑中止提前还贷计划

银行紧锣密鼓备战背后,本轮存量房贷调整的规模有多大?对居民有何影响?

中泰证券银行业首席分析师戴志锋的测算显示,上市银行2018~2022年期间投放按揭贷款约23万亿元,占目前上市银行存量按揭的65.5%,假设该部分可享受存量房贷利率下调,预计节省居民利息支出1388亿元,预计对上市银行2024年息差影响约4.7BP。财信证券在研报中表示,经测算,此次存量房贷调整的体量约为15万亿元,在平均下修0.8个百分点的基础上,将会带来1200亿元的利息收入损失。

随着银行存量房贷利率调降细则落地、利息支出减少已成定局,不少银行房贷业务客户表示已暂缓提前还贷计划。

“提前还贷的初衷是因为‘高位站岗’,利率太高。”贷款人全全告诉记者,去年下半年以来,理财、基金的投资收益率都不高,对比5.9%的房贷利率,提前还贷是一个自然而然的决定。

而近期存量房贷利率下调即将落地后,全全暂时中止了自己提前还贷的计划。一方面是调降后的房贷利率变为4.3%,与投资收益的利差不算太大。另一方面,原本全全打算找亲戚朋友再借一些资金,“凑整”提前还贷,算上资金成本后并不一定划算。

全全的经历并非个例,存量房贷利率调降之下,此前声势浩大的“提前还贷潮”已有暂歇迹象。日前,央行有关部门负责人在接受媒体采访时指出,降低存量房贷利率,居民利息负担将有效减小。目前提前还贷情况已经有所减少,预期得到实质性改善,这将有利于优化居民资产负债结构,增强消费能力和消费信心。

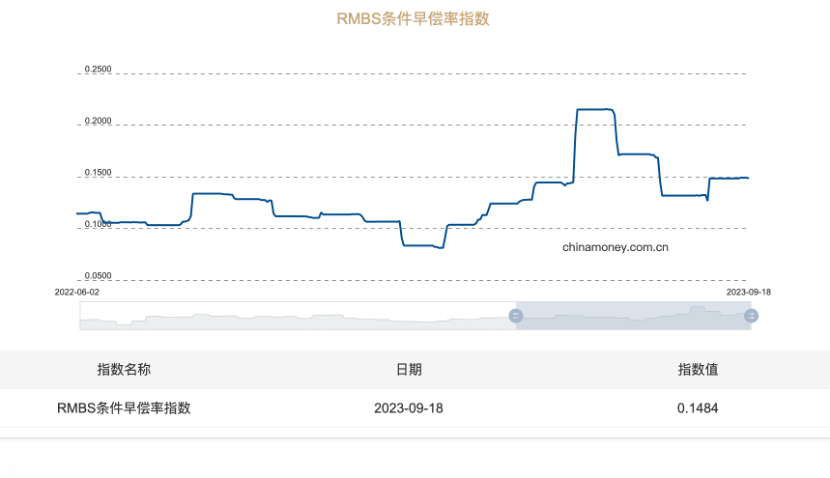

RMBS条件早偿率的变化也印证了这一趋势。RMBS条件早偿率指数由公开发行且上市流通的个人住房抵押贷款支持证券编制而成,旨在刻画其基础资产池整体条件早偿率变化情况,可以一定程度上反映居民个人住房贷款提前还款情况。

全国银行间同业拆借中心最新数据显示,9月15日RMBS条件早偿率指数为0.149,较5月底6月初(5月25日~6月14日)0.215的高位下降明显。

不过,对比来看,2022年RMBS条件早偿率指数在0.06至0.14间波动,目前的0.149仍处于高位。红塔证券宏观研究员杨欣认为,6月份多家银行发布降息公告,激发了居民提前还贷的意愿,考虑到从预约、提前还贷到审批通过需要1~3月的时间,因此8月时就迎来了一波6月申请提前还贷行为的兑现。

展望后市,杨欣认为,环比来看,8月中长期贷款增量数据有明显回升,房屋成交的降幅也已缩小,再加上一线城市认房不认贷、降低存量房贷利率等重量级政策从8月末才开始逐步落地,后续几个月的居民中长期贷款有望持续改善。

从三星堆古蜀文明到超现实主义百年狂想|京沪展览推荐

“星耀中国:三星堆·金沙古蜀文明展”是“何以中国”文物考古大展系列第三展,共计展出363件/套文物,汇集了最新考古发现和最新文物修复成果【上海】星耀中国:三星堆·金沙古蜀文明展地点:上海博物馆(东馆)时间:2月2日~5月20日(周二闭馆,节假日除外)门票:免费锤子财富2024-02-06 13:11:550000突发!网易起诉暴雪:要求退还3亿欠款,涉及停服游戏玩家退款

停服后,纠纷还未结束。网易、暴雪两家公司为期68天解约纷争已经迎来“关服”的结局,但纠纷还未结束。第一财经从知情人士处获悉,近日,上海网之易网络科技发展有限公司就暴雪娱乐有限公司违反系列许可协议在上海提起诉讼,要求退还3亿欠款。0000应届大学生就业重心继续下沉,县城体制内就业越来越多

毕业生大幅增加,但大城市的职位数量相对稳定,新增需求不会大幅增长,很多毕业生只能选择到中小城市及县域地区。近年来,大学毕业生的就业重心逐渐下沉,进入到地级城市及以下地区工作,县城体制内工作吸引了越来越多的毕业生。0000基金“买手”纷纷收手,超七成公募FOF年内收益告负

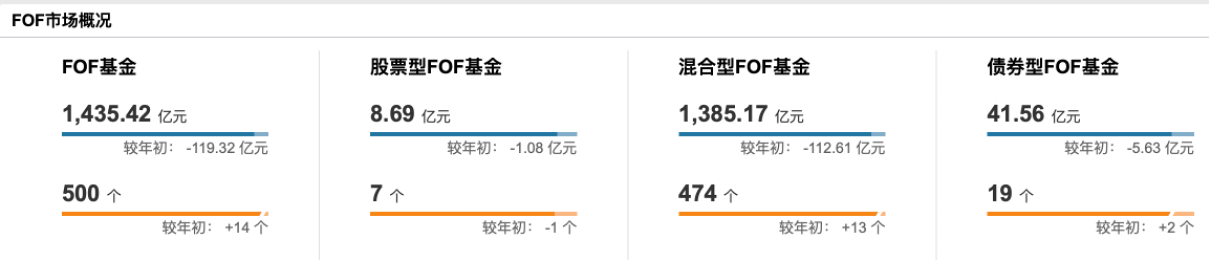

FOF面临业绩不佳和规模缩水的挑战,导致多位基金经理卸任在管产品,市场上FOF产品的清盘数量也在增加。近期被称为基金买手的FOF纷纷“收手”,业绩不佳成为他们不得不面对的现实。据Wind数据统计,截至8月25日,市场上共有FOF产品500只,较年初时新增了14只,但规模却较年初减少了119.32亿元,为1435亿元。锤子财富2024-08-26 12:19:130000国常会:充分认识房地产市场供求关系新变化,继续研究储备新的去库存、稳市场政策措施

要充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施。0000