关于综合金融,平安告诉了我们一些新内容

寻求原因是人类的天性,从而获得了对世界的理解,并通过主动干预来改变未来的走向。这种探寻事物背后因果关联的行为,成为了人类进步的动力,并让世人坚定地认为“因果”是客观存在的。

激光与后来出现的芯片,都是20世纪最伟大的发明之一,但没有前者,自然妄谈后者。即使如爱因斯坦这样的“巨星”,当他在1916年发现激光原理时,也无法预见到“Light Amplification by Stimulated Emission of Radiation”这个冗长的名字会在日后改变世界。

因为有了爱因斯坦的这个“因”,上世纪60年代初的联邦德国理论物理学家赫尔曼•哈肯被刚问世的激光技术所打动,便全身心地投入到对激光理论的研究中,并创造出了一个极为专业的名词,这个词会在日后频繁地出现在普通民众的口中——“协同效应”(Synergy Effects)。

同样,因为赫尔曼•哈肯的这个“因”,后来被人称为“战略研究之父”的依戈尔•安索夫(Igor•Ansoff)教授把“协同效应”理论运用到了管理学上,将之概括为“一种使公司整体效益大于各独立组成部分加总的效应”,并把这么一个繁复的名词做了最通俗的解释,即“1 1>2”。

在“协同效应”理论被提出的半个多世纪之后,在中国市场上,中国平安将这一理论发挥到了极致——即为追求“协同效应”的综合金融战略,成为了他有别于其他金融业同行的独特存在,而“因”,正是“以客户为中心”。

1、“综合金融”还灵不灵?

中国平安于日前发布了今年半年报,展现出了一如既往的稳健:今年上半年,集团实现归属于母公司股东的营运利润819.57亿元;年化营运ROE达18.2%。同时,向股东派发中期股息每股现金人民币0.93元,同比增长1.1%,持续提高现金分红。而改革三年的寿险业务,也交出了一份新业务价值增长45%的成绩单。

不过,相较于市场对银行、保险、投资等业务业绩的极高关注度,中国平安的标志性战略——综合金融的成效却似乎没有被给予足够的解读和重视。

在中国平安的官方传记《无止之境》中,作者用了诸多章节来讲述中国平安综合金融战略的来由和发展。传记出版后的三年多时间里,作者依旧非常关注中国平安的发展,其中一个关注点就是综合金融战略的实施效果。在一定程度上可以说,想要研究中国平安这个庞然大物,首先要去理解和认同它的“综合金融”战略,这是一把打开城门的钥匙。

在这一次的半年报中,中国平安对综合金融的全新指标和逻辑演绎予以了大篇幅的介绍,其中相当多的细分数据、市场分析和业务转化路径均属于首次披露,这无不表明,中国平安更加主动地向市场展示其“综合金融”战略到底灵不灵?

数据显示,今年上半年,集团客户交叉迁徙总人次为1204万,集团内有超9071万个人客户同时持有多家子公司的合同,26%的客户持有集团内4个及以上合同。

更深一层的数据是,从收入层面,寿险代理人渠道对产险的保费收入贡献达到13%、对养老险短期险达38%、占比健康险保费收入达69%,而对银行零售的新客数贡献占比达42%,占新增AUM的56%。另一方面,从流失角度,持有一个合同的客户流失率为7.9%,而持有四个及以上合同的客户流失率骤降为0.9%,这意味着综合金融模式拥有显著更低的获客成本和流失率,以及明显的价值贡献。

作为客户量达到2.29亿规模的金融集团,平安的客户构成从某种角度也成为观察其业务成长性的一个独特切口。根据本次中报的数据,平安的大众客户占比为24.3%、中产为34.8%、富裕为40.9%、高净值为0.1%。在自下而上的客户金字塔结构中,平安高净值客户的客均合同数达到了21.44个,富裕客群为3.97个,两者差距接近7倍。越高净值的客户,在平安生态购买着越多的产品和服务,沉淀着越庞大的资产规模。这是一站式综合金融的目标,也是平安在年复合增长9%的中国财富管理市场祭出的差异化打法。

更值得注意的是,平安的综合金融,不是一股脑地将全牌照、全品类的产品硬塞到客户手里,而是具备着清晰的迁徙转化路径。在今年首次披露的综合金融提升价值篇章中,就展现了两条依据客户金融需求,逐步挖掘价值的典型案例:一个是从车主客户出发,车险作为钩子产品,延伸至具备黏客功能的车主信用卡,并通过加油、代驾等车主权益的持续服务,再转化至车主贷、新车贷等高价值产品,整个车生态链路就能实现四个以上的产品合同。另一个案例则是从短期理财出发,逐步拓展到长期大额理财,或券商股票交易,再通过银保的高端服务跟进,最终向大额寿险保单及保险金信托的高价值客户转化。

另外,随着平安近年来大力布局医疗健康领域,医疗与金融的协同融合亦在持续深化。2023年上半年,集团29.7%的新增客户来自于集团医疗健康生态圈。截至2023年6月末,使用集团医疗健康生态圈服务的个人客户的客均合同数约3.43个、客均AUM达5.58万元,分别为不使用医疗健康生态圈服务的个人客户的1.6倍、3.2倍。

由此不难看出,综合金融战略的发展,能够使平安集团内部各子公司的产品与服务相互结合,形成完整的金融产业链、产品链和价值链。在一定的范围内,总成本没有显著增加,但能提供的金融服务和所创造的价值却出现了大幅提升,这就是比较典型的规模经济和范围经济的体现。通过集团的统一协调,进行产品的联合开发、交叉销售,实现尽可能的控制成本和提高收益,整个品牌也得以升级。

这也直接体现在了公司的经营业绩上。从营运利润来看,上半年,集团个人业务营运利润为683.55亿元,在集团归属于母公司股东的营运利润中占比达83.4%。其中,个人客户数同比去年增加1.8%;新增客户数为1429万人;客均合同数从去年的2.95个增至2.99个。从今年的中报表述来看,个人客户数、客均合同数、客均利润这“三数”的表现和逻辑关联也正式被平安管理层视作向外界沟通和展示综合金融成效的核心指标。

因此,可以说,多家重要子公司的良好业绩表现喜人的同时,更加证明了综合金融战略是中国平安持续取得良好业绩,甚至穿越周期、源源不断地给予股东回报的关键保证。

2、围绕客户搞创新

苹果公司于近期推出了新一代产品,消费者热情依然高涨。1975年时,几位创始人在车库里白手起家,既没有财务支持,也没有任何商业经验。只是从一开始就设定了一个明确的目标,即“为客户生产出最好的产品”。

在成立之初,便期许自己将来能成为伟大的企业皆应如此,平安亦是如此。在确定走综合金融战略的道路时,中国平安考虑的便是“如何让客户感受到便利”,即“一个客户、一个账户、多种产品、一站式服务”,提供“省心、省时、又省钱”的金融消费全流程体验。

这主要基于中国平安对国内金融市场特征的研判:“个人金融市场具备高成长性”,以及“个人客户在金融生活中的痛点尚未获得充分解决”。

一方面,国内财富管理市场增速强劲。据测算,国内个人金融资产规模将从2022年的243万亿元增长至2032年的571万亿元。另一方面,国内客户对金融产品仍存在诸多诉求,相当部分客户认为产品的可获取性、便捷性没有被满足,并且金融机构还存在服务效率低、响应速度慢等问题。

基于更深入全面的客户洞察,中国平安则通过更广泛相通的触点为客户提供更完善贴心的产品服务,从而推动体系内客户交叉迁徙。同时,因综合金融的获客成本低于外部渠道,更多的资源则可以被用于让利客户。通过长期客户经营,平安持续加深对客户的了解,出现了客户财富等级越高,持有平安旗下不同子公司合同数越多的情况,。

“客户决定了你的生意是什么,这门生意出品什么以及这门生意日后能否繁荣,因为客户只会为他们认为有价值的东西买单。” 德鲁克说,“(某个)战略是否成功,应该看它是否符合顾客的需求,并且看它是否能回答‘对顾客而言,什么才是真正的服务和真正的‘效用’? ”

创造效用的战略,就是依照“顾客的方式”去满足他们的需求和愿望。而在老龄化程度逐渐深入的中国市场,医疗和康养正在成为最被需要的刚性服务。根据国家统计局的数据,中国2020年的人均医疗支出为0.5万元,年复合增长率则为13%,且65岁及以上的老年人口数量已超过总人口的15%。针对这个空间庞大,但却需求复杂的市场,平安以家庭医生和养老管家作为抓手,首先代表保险、银行等医疗费用的支付方,去整合各类提供医疗养老服务的供应商,最终形成保险 医疗健康、保险 居家养老、保险 高端康养三大产品线推向市场。敏锐的市场洞察和高效的执行力也收获了市场的良好反馈。中报数据显示,医疗健康服务对寿险客均保费的提升达1.5倍,客户加保率更是直接提升五倍。

在中国平安身上,我们看到“规模并不是创新的障碍”。在《创新与企业家精神》一书中,德鲁克写道:“不创新的企业注定会老化、衰退。在当今这个剧变的时代,在这个企业家经济的时代,衰退的速度将会加快。一旦一个企业或产业开始沉迷于过去的成就,就很难使它再回头(如果它还能回头的话)。”

单靠一次大规模的“转型”不可能一下子解决所有问题,唯一可行的路径就是不断围绕客户的需求展开创新,从一个需求到下一个需求……一直持续下去。中国平安热衷拥抱创新,并视变化为机遇。

3、近乎于“执拗”的专注

“顾客真正想购买的是什么?”——这个看似简单的问题,其实并不容易回答。“它们(企业)应当是客户生活中不可或缺的一部分,它既拥抱客户的价值观,也满足他们的需求。”奥马尔•阿布什、保罗•纽恩斯、拉里•唐斯三位作者在《明智转向》中写到:“大规模地押注一两个细分市场可能会让你失去一切,因为更好、更便宜的替代品会渐渐或突然把让你最赚钱的客户拉走。”

很多人一边惊叹于平安所实现的利润之大,另一边又对平安缘何如此坚持地走综合金融战略感到颇为不解。在他们眼里,放眼全球,能验证综合金融模式有效性的案例几乎没有,中国平安对综合金融战略的专注近乎于“执拗”。

管理学界对这样的“Fustest with the Mostest”战略有个很形象的说法:像是向月球发射火箭,如果时间弧线稍有偏差,火箭就会消失在外层太空中。“这项战略一旦被执行,是很难再调整或修改的。……该战略从一开始瞄准的就是获取永久性的领导地位。”

马明哲也有过类似的描述:“现代金融保险业的竞争,从单一因素,如产品、人才、服务、品牌的竞争已转向平台间的整体对抗。越困难的事情,也越有机会成为核心竞争力,成为后来者不易跨越的门槛。所以,要辩证地看待困难,它实际上锻炼了能力,更帮助形成独特的、对手难以追赶的竞争优势。”

综合金融发展的方向并不仅仅在于拥有多少张不同业务的金融牌照,而是看是否具备发挥各业务之间协同效应的能力。一直以来,中国平安最不缺的就是魄力,对于改革和发展,也不会为自己留有余地, “发展综合金融,是用诚信和专业,努力让天下没有难做的金融 ;发展医疗健康养老,是帮助客户少为求医无门、问药无路、养老无助而烦恼焦虑。”——今年是中国平安成立的第35个年头,所展现出的业绩数字表明,已有越来越大的把握把这条路走通。

"Per Aspera Ad Astra" 是一句传播极广的拉丁格言,很多网友都尝试进行翻译,例如“循此苦旅,以达天际”、“颠簸路途,终抵繁星”,“从泥土到星辰”、“艰难困苦,玉汝于成”等等,都非常唯美壮丽。中国平安在半年报中写到的“行稳致远”一词,亦是恰如其分。

个人信用贷款利率已步入“3%”区间;中国约27%城市人口感染幽门螺杆菌;俄罗斯圣彼得堡一机场实施临时管制措施|早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。【观国内】全国政协十四届二次会议闭幕中国人民政治协商会议第十四届全国委员会第二次会议圆满完成各项议程,10日上午在人民大会堂闭幕。(新华社)十四届全国人大二次会议今日闭幕11日下午3时,十四届全国人大二次会议闭幕会将在人民大会堂举行。(央视新闻)2月CPI同比重回正增长,猪肉价格结束9个月下降锤子财富2024-03-11 10:21:390000收盘丨沪指探底回升涨0.09%,人工智能板块大涨

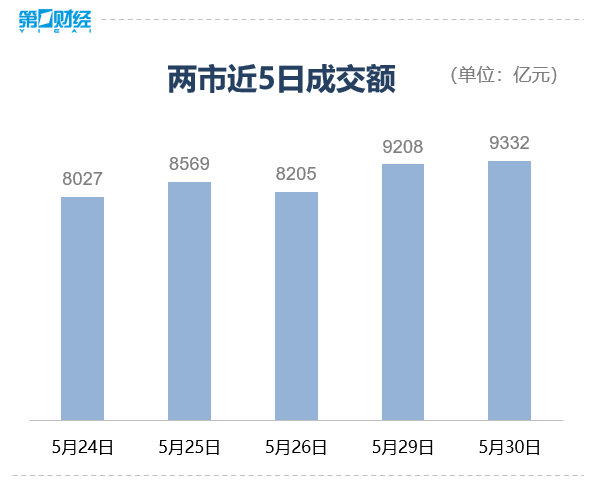

当前市场缺乏做多动能,存量博弈环境下,热点持续性较差。5月30日,A股三大指数探底回升,截至收盘,沪指涨0.09%,深证成指涨0.44%,创业板指涨0.67%。总体上个股涨多跌少,Wind数据显示,两市超2800股上涨。盘面上看,人工智能板块再度走强,截至收盘,中科信息、欧码软件等20%涨停,超10股涨超9%。锤子财富2023-05-31 21:00:490000芯片股回调,“果链”普跌,背后元凶是……

创业板指连跌三天,逼近年内低点9月7日,A股三大股指早盘震荡下行。截至收盘,上证指数跌1.13%,报3122.35点;深证成指跌1.84%,报10321.44点;创业板指跌2.11%,报2056.98点;8月底以来表现活跃的科创50指数领跌,全天跌幅达到3.72%,成交额635亿元。0000科技人才评价改革试点将全面启动!上海18项新政激发科创活力

推进科研人员的减负行动,扩大科研经费“包干制”的实施范围。为进一步激发科技创新活力,上海再发新政为科技创新主体松绑。19日,上海市政府官网公布了《关于本市进一步放权松绑激发科技创新活力的若干意见》(下称“意见”),提出18项放权松绑新政。锤子财富2023-04-19 16:14:420000Meta首次公布AI芯片细节 功耗低于英伟达

Meta并不像谷歌、微软等科技巨头从事销售云计算服务的业务,过去公司从未公开谈论其内部数据中心芯片项目。为了更好地支持人工智能项目,科技巨头竞相在企业内部研发AI芯片。Facebook母公司Meta在5月18日首次宣布了其AI自研芯片项目,并分享了数据中心项目的新细节。锤子财富2023-05-19 11:52:170001