9月LPR“补降”猜想落空,两期限报价不变符合市场预期

1年期LPR(贷款市场报价利率)按兵不动,5年期以上LPR补降预期落空。

20日,中国人民银行授权全国银行间同业拆借中心公布,当日1年期LPR为3.45%,5年期以上LPR为4.2%,均与上期持平。

8月MLF(中期借贷便利)降息后,当月LPR调整不及市场预期,1年期LPR下调10个基点,5年期以上维持不变。9月央行宣布降准后,叠加月初多家国有行宣布调整存款挂牌利率,一度引发市场对于本月LPR“补降”的猜想。

市场分析普遍认为,9月两个期限品种LPR报价不变,总体符合市场预期,主要原因是当月MLF操作利率保持稳定,而且当前报价行下调LPR报价加点动力不足。但年底前不能完全排除LPR报价再度下调的可能。

LPR维持不变符合市场预期

LPR报价由MLF利率和报价加点决定。9月MLF操作利率不变,意味着当月LPR报价的定价基础未发生变化。

据统计,自2019年8月LPR报价改革以来,在MLF操作利率不变的情况下,只在2021年12月1年期LPR报价和2022年5月5年期以上LPR报价进行过两次单独下调,主要受当时降准等因素带动;其他月份,LPR报价均与当月MLF操作利率保持联动。

“由此,9月MLF操作利率不变,实际上已在很大程度上预示当月LPR报价会保持不动。”东方金诚首席宏观分析师王青表示。

招联金融首席研究员董希淼称,6月和8月LPR已经两次下降,其中6月两个期限LPR各降低10个基点,8月1年期LPR下降10个基点,推动实体经济融资成本持续下降,目前企业贷款利率已经处于历史低位,近期连续降息的政策效用正在显现。

9月LPR报价不变,也与当前银行缺乏下调LPR报价加点动力相关。

“9月市场经历了降准以及国有银行集体下调存款利率,为5年期LPR提供了‘补降’的空间。但从银行净息差压力来看,9月商业银行主动调降LPR的概率不高。”中信证券首席经济学家明明此前称。

王青认为,近期受信贷投放力度显著加大、专项债发行正在经历年内最高峰等因素影响,9月以来市场利率大幅上行,其中1年期商业银行(AAA级)同业存单到期收益率已升至MLF操作利率附近,DR007(银存间质押回购利率7天期)更是持续运行在短期政策利率(央行7天期逆回购利率)上方。这意味着银行资金成本较前期上升明显,会直接削弱报价行下调LPR报价加点的动力。

从净息差水平来看, 当前银行即将下调存量首套房贷利率,不可避免地会对银行利息收入带来一定影响,而当前银行净息差正处于有历史记录以来的最低水平。

据开源证券测算,存量房贷利率调整将负向影响上市银行息差约4.94个基点。国有行、股份行2023年息差受冲击更大,将分别下降5.7个基点、3.9个基点,但考虑到提前还贷现象或可因此缓解,存量房贷利率下降若使提前还款比例下降5个百分点,上市银行息差有望改善1个基点。

基于此,董希淼认为,在此情况下,暂时保持5年期以上LPR不变,有助于延缓银行息差缩窄和利率下滑的压力,推动银行保持向实体经济减费让利的持续性和长远发展的稳健性。

王青也表示,尽管9月降准落地会为银行每年降低大约60亿元左右的资金成本,且银行正在启动新一轮存款利率下调,但综合考虑各类影响LPR报价加点因素,恐不足以推动报价行下调9月LPR报价加点。

四季度仍有下行空间

往后看,业内专家表示,年底前不能完全排除LPR报价再度下调的可能。

“考虑到金融让利实体的背景,未来LPR仍有下调的可能。”明明分析。

王青认为,当前政策空间较大,未来若需要稳增长、稳楼市政策进一步发力,MLF利率还有下调的空间。考虑到接下来一段时间国内物价都会持续处于偏低水平,也为进一步下调政策利率提供了较为有利的条件。汇率因素不会对国内货币政策灵活调整构成实质性障碍。四季度仍存在MLF利率下调带动LPR报价跟进调整的可能。保持净息差基本稳定则将主要依靠合理下调存款利率等方式解决。

董希淼建议,继续从需求侧发力激发居民住房消费需求,更好地提振居民住房消费的意愿和能力,推动房地产市场平稳健康发展,促进宏观经济运行持续好转。预计四季度LPR将可能小幅下行5~10个基点。

不必纠结5年期以上LPR

实际上,市场之所以猜想9月LPR“补降”,主要是由于投资者对5年期以上LPR的变动情况很在意,普遍希望该期限LPR有更大幅度下行,以进一步促进房地产市场平稳健康发展。

但实际上,即使这段时间LPR没有变化,相应城市的利率下限也是可以降低的。

“我们不必太过纠结于此。”在光大证券首席固收分析师张旭看来,一方面,当前一线城市的房贷利率下限仍高于全国下限,可以自主降低地区下限;另一方面,我国已建立了首套住房贷款利率政策动态调整机制(下称“动态调整机制”),允许符合条件的城市政府自主决定阶段性维持、下调或取消当地首套住房商业性个人住房贷款利率下限。例如,根据6~8月70个大中城市的数据,广州和深圳等城市已符合上述条件,政策允许相应政府于四季度起调整利率下限。

目前,我国商业性个人住房贷款利率采用“三层定价机制”:一是全国层面的贷款利率政策下限,由人民银行、金融监管总局确定,目前首套住房利率政策下限为不低于相应期限LPR减20个基点、二套住房利率政策下限为不低于相应期限贷LPR加20个基点;二是地方层面的利率下限,由各城市政府在全国层面的政策底线基础上,按照“因城施策”原则确定;三是商业银行层面的具体利率水平,由商业银行综合考虑资金成本、信用风险等因素,与借款人协商确定。

上述动态调整机制则是以每季度末月作为评估月,对评估期内的新建商品房销售价格变化情况进行评估,符合条件的地方政府可自主决定自下一个季度起的利率下限。

张旭举例称,在今年6月的评估中,70城中有45个城市符合阶段性放宽的条件。截至9月1日,阶段性取消下限的城市有8个,将下限降为LPR-50BP及以下(不包括阶段性取消下限)的城市有20个,分别占45城中的18%和44%;只有3座城市仍然维持LPR-20BP的下限,仅占45城中的7%。

“这些城市对于房贷利率下限的调整空间显著大于5年期以上LPR在短期内的降幅,显然我们根本无需纠结于后者。”张旭强调。

他同时建议,可考虑阶段性放宽动态调整机制中的认定标准,相对于无差别地降低5年期以上LPR,这样更能凸显宏观调控政策的针对性和精准性,可以更好地支持房地产市场面临较大困难的城市政府“因城施策”用足用好政策工具箱。

低空经济板块表现活跃,机构持续看好产业链投资机会

截至发稿,星网宇达涨停,阿尔特涨超15%,长源东谷、本川智能、中仑新材等跟涨。7月11日早盘,低空经济板块表现活跃,截至发稿,星网宇达涨停,阿尔特涨超15%,长源东谷、本川智能、中仑新材等跟涨。锤子财富2024-07-11 10:24:590000中国电信翼支付出席全国“土特产”集中推介活动做优“土特产”助力乡村产业振兴

12月16日,“品尝乡土味道传承农耕文明”——2023全国“土特产”集中推介活动在大理白族自治州开幕。本次活动由中国农民丰收节组织指导委员会指导,农业农村部信息中心、农业农村部食物与营养发展研究所、中央广播电视总台农业农村节目中心共同主办。云南省政府党组副书记王显刚出席开幕式并致辞。锤子财富2023-12-18 13:06:000000国资委:加快推进高水平科技自立自强,加快国有经济布局优化和结构调整

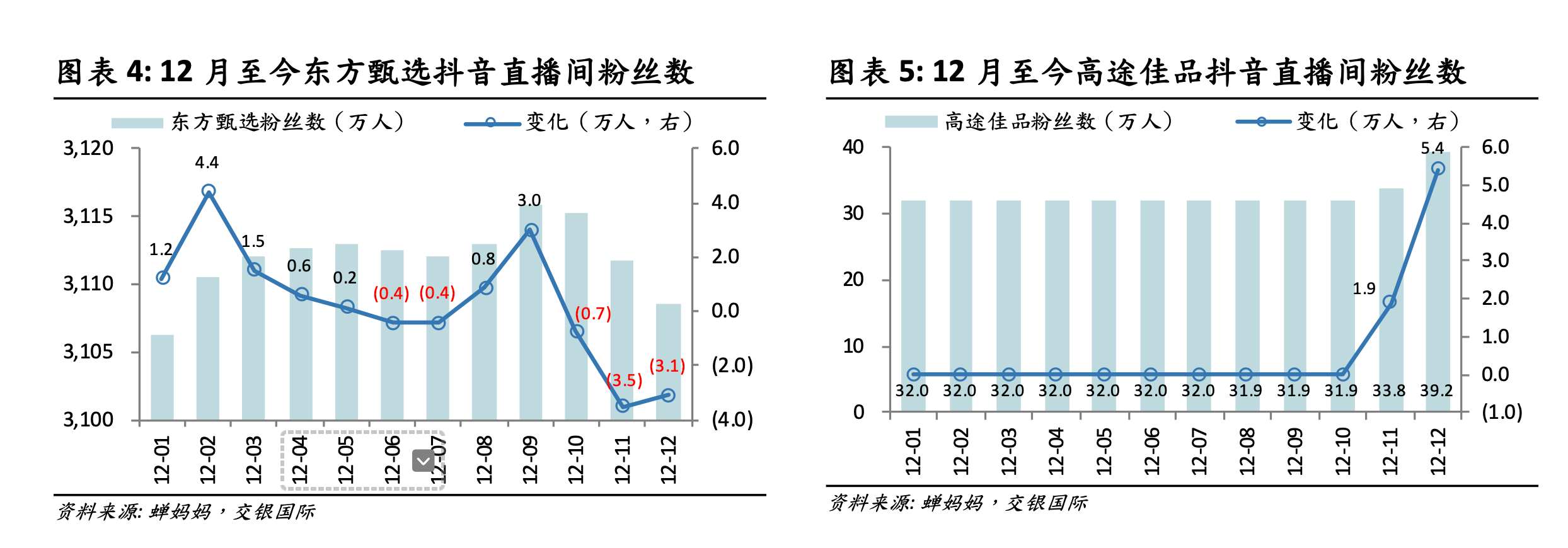

要强化国有经济功能使命,加快推进高水平科技自立自强,加快国有经济布局优化和结构调整,坚定不移推动中央企业做强做优做大。据“国资小新”公众号消息,4月26日,国资委党委召开扩大会议,认真传达学习二十届中央全面深化改革委员会第一次会议精神,紧密结合国资央企实际,研究贯彻落实举措。国资委党委书记、主任张玉卓主持会议并讲话。国资委党委委员出席会议并发言。0000东方甄选“跌倒”高途“吃饱”,但复制“下一个董宇辉”并不容易

通过该事件间接打开了高途佳品直播知名度,长期需关注其供应链能力及运营能力的提升及优化。北京时间12月15日美股收盘,高途集团(GOTU.US)收报4.76美元,涨29%。近日,因为东方甄选(01797.HK)直播间发生的“小作文”事件,大批董宇辉粉丝取消对东方甄选的关注转而涌入高途集团旗下高途佳品直播间。锤子财富2023-12-15 11:47:390000多家银行明起下调存款挂牌利率;乘联会预计12月新能源车零售同比增46%丨明日主题前瞻

机构指出,相比于对公存款成本相对刚性,个人存款利率更容易随挂牌价格下降;且长期限存款调降幅度一般更大,个人定期存款占比更高的银行有望更受益。①多家银行将从12月22日起下调存款挂牌利率,这类银行股有望受益0000