25万亿险资动向:75%险企去年综合收益率低于3%,主配信用债、利率债

截至2022年末,我国共有保险集团(控股)公司和保险公司(下称“保险公司”)206家,保险资金运用余额为25.05万亿元,同比增长7.85%。

这25万亿元的险资具体资产配置情况如何?中国保险资产管理业协会近日发布的《中国保险资产管理业发展报告(2023)》(下称“报告”)揭示保险公司资金运用的最新动向。据了解,参与上述报告调研的保险公司共有196家,涉及投资资产合计23.86万亿元。

报告显示,去年资本市场的动荡导致险资的投资收益普遍不佳,行业综合收益率分布整体集中在3%以内,机构数量合计占比75%。从大类资产配置结构来看,2022年末保险资金整体保持以利率债、信用债和银行存款(含现金及流动性资产)为主的配置结构,合计占比55%,利率债、信用债更是“大头”,同时股权已连续两年超越股票成为了险资投资的第四大资产。

75%险企去年综合收益率低于3%

去年震荡的资本市场行情,让保险公司的资产端受到了不小的压力。从A股上市险企的表现来看,去年的总投资收益率均较2021年有所下降,下降幅度在1~2个百分点之间。而此次报告则揭示出了整个行业去年的投资业绩分布。

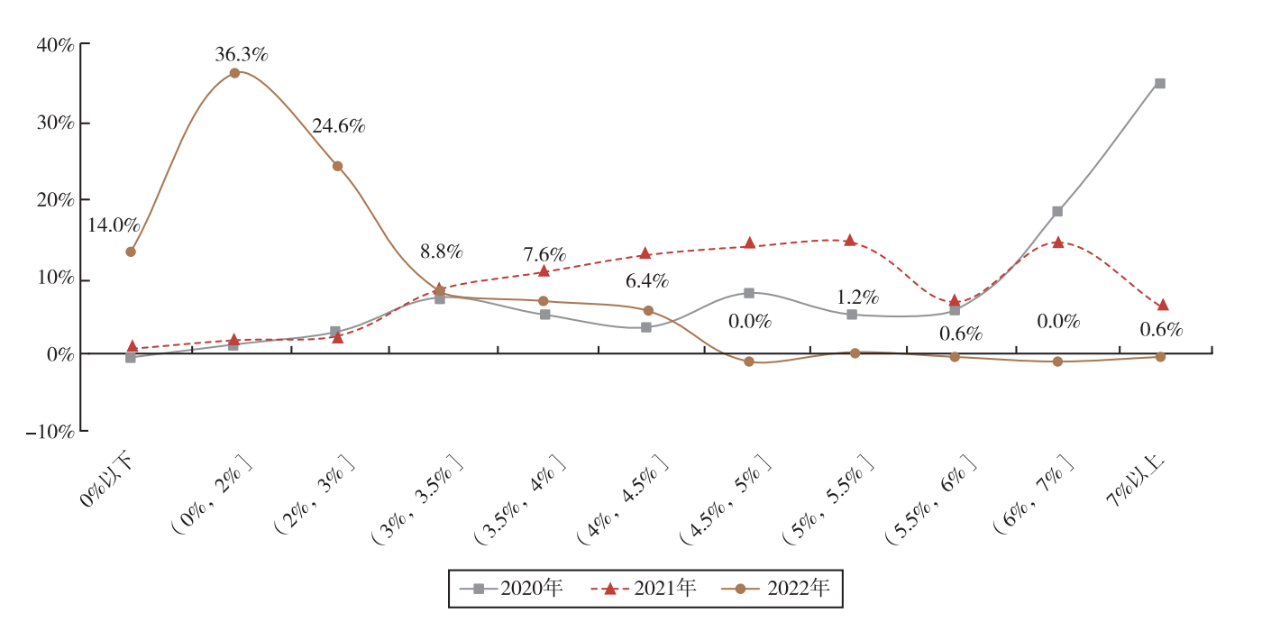

整体来看,185家保险公司的调研数据显示,2022年行业综合收益率分布整体集中在3%以内,机构数量合计占比75%,中位数在1.5%~2%(包含)的区间内。也就是说,75%的被调研机构综合收益率在3%及以下。而2021年,超过一半的机构综合收益率分布在3%到6%之间。

而从各收益区间对应的保险公司投资资产规模看,2022年,综合收益率在2%~3%(包含)区间的机构合计投资资产规模最高,占行业总投资资产的比重为58.3%。

值得一提的是,从报告数据来看,2020年及2021年几乎都没有综合收益率为负的险企,但2022年185家参与投资收益数据调研的保险公司中,有14%机构的综合收益率在0以下。

报告也同时披露了行业财务收益率的分布区间。和综合收益率这一概念相比,财务收益率剔除了可供出售金融资产计入所有者权益的浮盈或浮亏,更接近于上市险企财报中的总投资收益率概念。

报告数据显示,相对于综合收益率,2022年剔除了浮盈浮亏的行业财务收益率相对较高,整体集中于0~4%(包含)之间,中位数位于3.25%~3.5%(包含)区间。

(2020-2022年保险公司综合收益率区间分布)

相对于保险公司普遍设定在5%的投资收益率精算假设,2022年保险业的投资端无疑面临不小压力。

不过,业内人士普遍认为,对于险资这样的长期资金,不应对一段时间的投资业绩波动过度反应,重要的是需要穿越周期,因此可拉长考核期限,从长期视角来考察其收益。而近期监管对于资本市场进一步引入中长期资金的政策方向中,推动建立健全保险资金等权益投资长周期考核机制也是其中的一项重要内容。

那目前保险公司对于险资投资的考核周期情况如何?报告统计显示,不同规模机构投资收益目标考核期限存在差异。2022年全行业按年考核机构占比66%,较上年同期增长0.5个百分点。超五成保险集团、超八成超大型机构(投资资产规模≥5000亿元)以中长期考核为主。2020~2022年,超大型、大型机构(1000亿~5000亿元之间)按中期以上考核机构占比有所增加,但中、小机构平均考核周期有所缩短。

信用债、利率债是配置“大头”

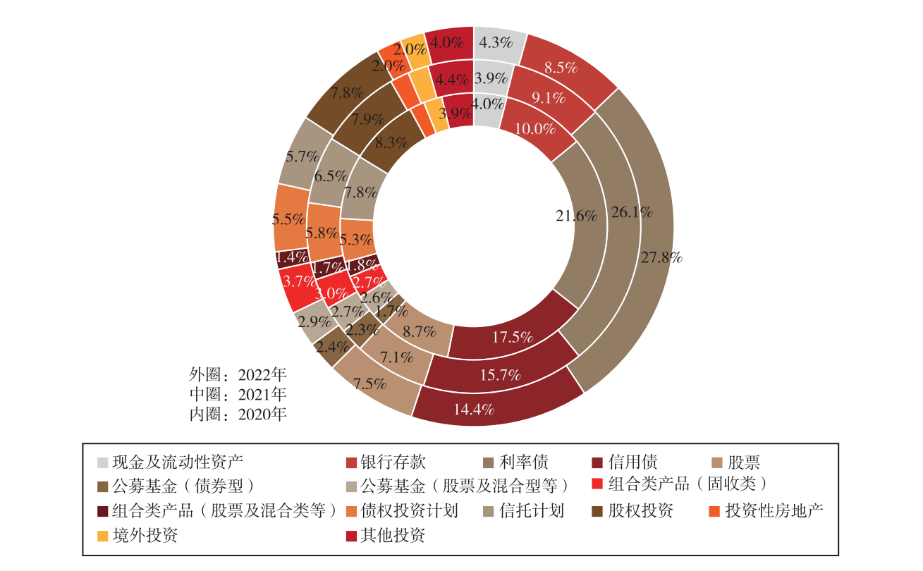

报告数据显示,从大类资产配置结构来看,2022年末保险资金整体保持以利率债、信用债和银行存款(含现金及流动性资产)为主的配置结构,合计占比55%,同比基本持平。

不同类型保险公司的投资偏好有所不同,但总体而言,利率债、信用债均是其中的配置“大头”。具体来看,寿险公司(尤其是大型、超大型公司)的利率债(30.7%)和信用债(13.9%)配置比例显著,产险公司更倾向于投资信用债(18.7%)、银行存款(14.8%)和利率债(13.1%),集团公司则以股权投资(38.3%)为主,再保险公司的债券投资占比接近五成(信用债28.5%、利率债14.4%)。

(2020-2022年保险资金大类资产配置结构)

从细分资产来看,截至2022年末,债券占比依然是险资投资的绝对首位,占比42.2%,其他排名靠前的配置资产类型包括:银行存款占比8.5%、股权投资占比7.8%、股票占比7.5%、信托计划占比5.7%、债权投资计划占比5.5%、公募基金(不含货基)占比5.4%。2020~2022年间,利率债占比上升6.2个百分点,组合类产品(固收类)上升0.9个百分点;信用债与信托计划分别下降3.1与2.1个百分点。

其中,占比达到7.84%的股权投资资产配置比重排在利率债、信用债和银行存款之后,已连续两年超过股票成为险资的第四大资产配置类别。截至2022年末,196家参与调研的保险公司股权投资资产规模为1.86万亿元。

如果以资产类别来看,在保险公司股权投资中,2022年末,未上市企业股权中保险类企业和非保险类企业投资规模分别为2586.97亿元和8948.16亿元,占比分别为13.90%和48.06%;股权投资基金中保险系股权投资基金和非保险系股权投资基金规模分别为961.80亿元和4238.59亿元,占比分别为5.17%和22.77%;股权投资计划规模为1881.57亿元,占比10.11%。

而从机构类型来看,不同类型的保险公司在股权投资方式上存在不同倾向。寿险公司以未上市企业股权和股权投资基金为主,占比分别为47%和30%;产险公司以非保险类未上市企业股权为主,占比56%;保险集团(控股)公司几乎全部配置于未上市企业股权,占比达97%,其中非保险类未上市企业股权占比超过半数;再保险公司股权投资计划占比达34%。

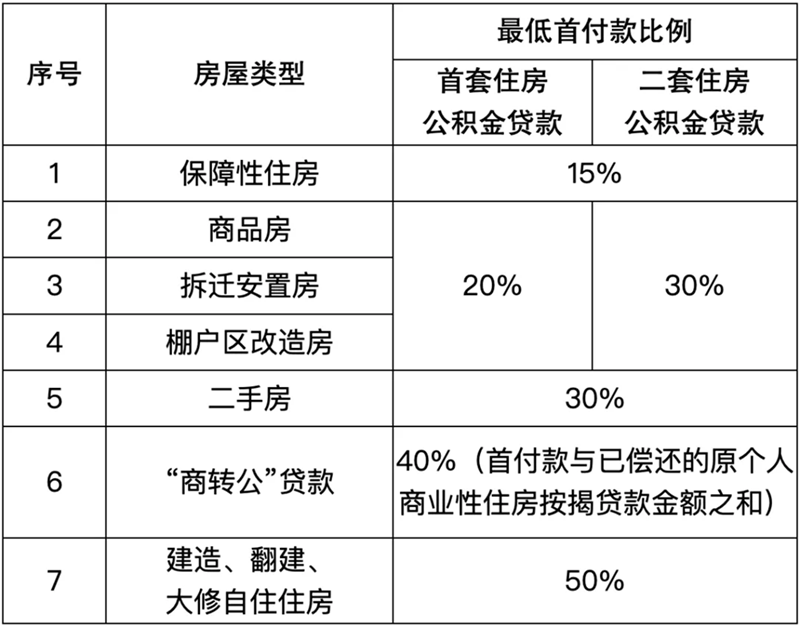

海南:住房公积金贷款最低首付款比例统一调整为15%

《通知》执行后,首套及二套保障性住房公积金贷款最低首付款比例调整为15%。9月2日,海南省住房公积金管理局发布《关于调整住房公积金个人住房贷款购买保障性住房最低首付款比例的通知》。其中提出,缴存人家庭在海南省行政区域内购买保障性住房申请住房公积金个人住房贷款的,最低首付款比例统一调整为15%。《关于调整住房公积金个人住房贷款购买保障性住房最低首付款比例的通知》解读一、政策出台的背景和依据锤子财富2024-09-06 10:25:5400009月已有10个省会城市松绑限购,各地调整力度出现分化

严跃进认为,一些城市政策偏保守,可能思路还是一步一步放,市场不行的话再放。从目前已经放开限购的城市来看,取消限购的效果还是好的,与认房不认贷来看,限购政策效应更强。省会城市、二线城市正在加快调整住房限购政策。9月25日,西安市住建局正式发布住房限购政策调整:西安市住房限购区域调整为二环以内,二环以外区域不再执行住房限购措施。另外,相比原来的政策,在住房限购区域内,居民家庭购房条件也更为宽松。锤子财富2023-09-25 22:05:510001收盘丨沪指跌0.11%险守3200点,北向资金净卖出95亿元

北向资金全天单边净卖出95.62亿元,单日净卖出额再创7个月新高。5月25日,A股三大指数探底回升,沪指险守3200点。截至收盘,沪指跌0.11%,深成指跌0.22%,创业板指跌0.05%。盘面上看,燃气、电力、半导体等板块涨幅居前,贵金属、传媒、网络游戏等板块跌幅居前。总体上个股跌多涨少,长城汽车与比亚迪双双跳水,丰立智能再涨停6日5板。锤子财富2023-05-25 15:34:550000商务部公示新一批中华老字号,拟认定388个品牌

新国潮消费需求高涨,老字号迎来广阔发展机遇。21日,商务部流通发展司发布新一批中华老字号拟认定名单,共有388个品牌入围。锤子财富2023-12-21 13:49:560000