一财社论:楼市新格局下,金融需强化风险经营意识

个人资产负债表的修复,正驶入系统修正状态。

9月25日,根据央行、国家金融监督管理总局联合印发的《关于降低存量首套住房贷款利率有关事项的通知》,存量房贷利率即日起开始自动批量调降。这给存量房贷客户减轻了一定的月供压力。

这是否会减缓提前还贷潮,并刺激消费?应然逻辑上存在可能性,如基于行为金融的心理账户分析框架,月供的减少部分在用户心理账户上具有省即是赚的效应,人们会倾向于把多出来的这块花掉;基于禀赋效应,月供类似于财产持有成本,月供减少如同持有成本下降,会抬高这一财产在其心理账户中的价值。这有助于刺激消费和缓解提前还贷。

但实然逻辑上则存在不确定性。这取决于人们对未来的预期及其风险偏好的变化,如果未来预期被不确定性笼罩,风险偏好就会下降,月供成本的下降反而会刺激提前还贷;如果对未来预期乐观,风险偏好就会上升,进而刺激消费、缓解提前还贷等。

必须指出,存量房贷利率调整,更多是金融机构顺应个人修复资产负债表的一种策略,面对当下房市正步入买方市场的新格局,金融机构需积极应对,以做好风险缓释安排。

当前基本可以确认,房市已进入了双向浮动甚至单边下行的新发展阶段。自1998年房改和加入WTO以来,中国房市经历了近20年的上行期,其中一个非常显著的原因是房市成为外汇占款的蓄水池。但如今,外汇占款已不再是中国基础货币发放的主要来源,撬动房市的信用支点就逐渐回归到正常的居住属性,房市的资金流量模式逐渐变成不动产未来收益的现金流贴现,致使房市相比过往缺乏充足的流动性输入渠道。加之人口老龄化、少子化,及居民对住房需求的多元化选择(自住未必自有)等,加速中国房市进入买方市场。

这使得基于房价上涨(抵押物持有增值)构建的风险缓释策略安排,已不合时宜,即不动产持有增值的幻觉一旦打破,金融系统在住房按揭贷款中的敞口风险就暴露无遗。提前还贷潮等,就是这种行业发展趋势的必然。

人们倾向于提前还贷和挂牌出售的另一个深层原因,就是现有的个人住房贷款的制度安排,对借款人并不友好。现有的个人按揭贷款的风险缓释策略,除通过抵押物持有增值来覆盖风险外,还将最终的风险责任集中于借款人。

这从现在参照运作的《个人住房贷款管理办法》中可见一斑。如该管理办法规定,借款人死亡、宣告失踪或丧失民事行为能力,其财产合法继承人继续履行借款人所签订的借款合同,及处分抵押物或质物,其价款不足以偿还贷款本息的,贷款人有权向债务人追偿等规定,导致现行个人房贷在金融产品设计上,让抗风险能力最弱的借款人承担了更多风险责任,却没有相应的风险缓释工具提供给借款人,导致其无法有效缓释长达数十年的风险,进而一旦房市由卖方市场进入买方市场,将倒逼其用脚投票,即选择提前还贷,甚至信用违约,放大金融机构的敞口风险。

为此,金融机构需做好植根买方市场的相应准备。这需要在个人按揭贷款产品设计上,基于用户的风险偏好和风险可承载能力,丰富产品结构,如开发更多适合用户的可变利率和固定利率的个人贷款产品。同时,因势利导地修改和完善个人贷款管理办法,取消超越按揭抵押物价值的追诉权,以抵押物和质物的即期价值为追诉上限等,以打造责权利对等的金融产品,摆脱过度依赖抵押物的当铺式运营思维。

此外,尽快搭建按揭贷款可转让市场,积极鼓励按揭贷款证券化试点,开发更多适合个人投资者的金融衍生工具,为用户提供风险资产交易市场和跨期风险管理工具,如抵押贷款证券化、信用违约互换、利率互换等金融风险缓释工具等,让投资者能有效对冲跨期数十年的按揭贷款风险。

事在是非,公无远近。伴随着房市进入买方市场,个人资产负债表的修复不仅需降息等利率调节,更需要公平公正的金融市场服务和交易秩序,因势利导地改变金融产品和服务的游戏规则,遵循收益风险对等原则,让交易更加公平,让风险在市场交易中得到有效配置和管控。唯有如此,个人按揭贷款才能真正成为金融机构稳定的优质资产,金融机构才能真正成为风险经营者。

可持续航空燃料应用加速,行业巨头已开展这些布局

国际物流和交通作为“碳排放大户”,借力进博会收获了更多减碳良方,可持续航空燃料的应用进程备受关注。在世界经济增长放缓,以及联合国2030年可持续发展议程各项目标滞后的背景下,第六届中国国际进口博览会(下称“进博会”)在密集且开放的创新方案展示与碰撞中,成为了推动可持续发展的加速器。其中,国际物流和交通作为“碳排放大户”,借力进博会收获了更多减碳良方,可持续航空燃料的应用进程备受关注。0000信息录入错误!格力电器:将董明珠的股份状态更正为“质押”

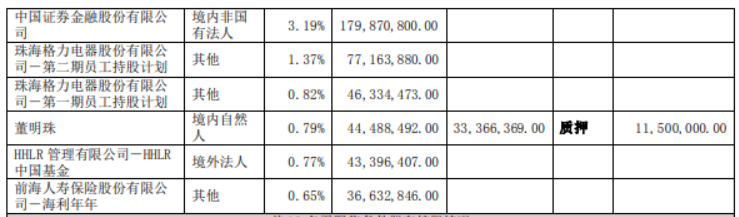

更正后董明珠女士的股份状态填写为“质押”。格力电器5月5日发布2023年第一季度报告的更正公告,经核查,因个别信息存在录入错误,误将截至报告期末前十大股东中董明珠女士的股份状态填写为“冻结”,现对相关内容进行更正,更正后董明珠女士的股份状态填写为“质押”。此前,公司披露2023年一季报显示,公司董事长董明珠所持1150万股被冻结,占其全部持股比例超四分之一。锤子财富2023-05-05 19:42:520002对话太平洋房屋总经理杨彬:致广大而尽精微!房产经纪行业需摒牢服务品质

1994年,农历甲戌年。那一年,宏观环境并不宽松,信贷过猛、通货膨胀,一场涉及范围深远的财税改革,把我们带入了轰轰烈烈的房地产时代。锤子财富2023-04-13 19:52:440000中英科技:公司产品在毫米波雷达、卫星导航领域订单规模较小

公司ZYF-6000系列高频覆铜板可应用于无人驾驶汽车毫米波雷达领域,目前处于小批量供货验证中。中英科技7月13日晚间发布股票交易异常波动公告,公司股票交易价格在7月12日、7月13日连续两个交易日收盘价格涨幅偏离值累计达到31.90%,根据相关规定,公司股票交易属于异常波动的情况。0000A股三大指数低开高走,汽车产业链股再度爆发丨早市热点

一起回顾上午的市场热点。2月27日,A股三大指数早盘低开高走,截至午间收盘,沪指涨0.51%,深成指涨0.98%,创业板指报涨0.86%。液冷概念、地摊经济、光通信模块板块领涨,白酒、CRO、GDR板块领跌。两市逾4200只个股上涨。一起回顾上午的市场热点。【PEEK材料概念拉升,中欣氟材、沃特股份涨停】锤子财富2024-02-27 12:22:110000