伍戈:逆周期政策力度有多大

锤子财富2023-09-27 12:17:270阅

地产和化债政策侧重防风险,而非逆周期发力。基建投资将抬升,已审批项目有所预示。或有增量政策工具,但规模有限。

近期逆周期调节政策频出,市场反应却依然平和。微观主体究竟在期待什么?从经济的短周期变化看,政策方向如果既定,那么问题的关键可能是力度。

防风险还是逆周期调节?

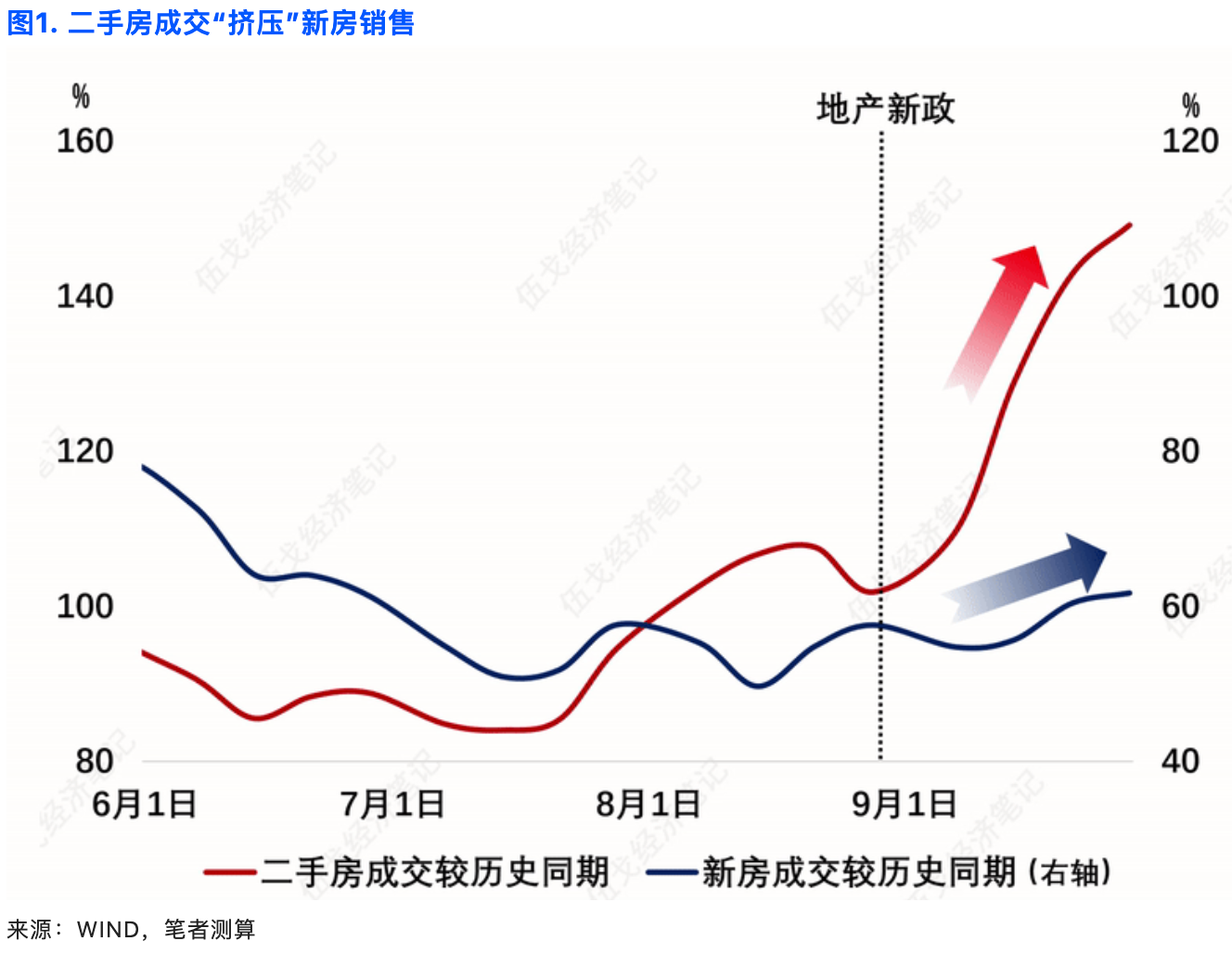

当前较强的政策似集中于地产端。当前全国一、二线城市地产放松程度,接近2014~2015年的历史较高水平。与过往不同,目前积极信号更多来自二手房成交。若要等到二手房“出清”新房销售才实质性恢复,则将延缓地产投资的企稳,何况本轮房企信心恢复可能会比过往长。

财政是逆周期调节不可或缺的部分。历史上,地方化债进程开启后,城投信用风险得以阶段性缓释。但在“防止一边化债一边新增”的要求下,政府短期加杠杆的力度往往受到掣肘,即使有出口及经济增长等压力。

逆周期政策力度有多大

近期PMI低位回升,消费、投资、工业季调环比也小幅抬升,表征经济环比回落最快时期已过。由于去年低基数,今年三、四季度经济环比仅需持平,便能实现全年同比5%左右的较为审慎的目标。

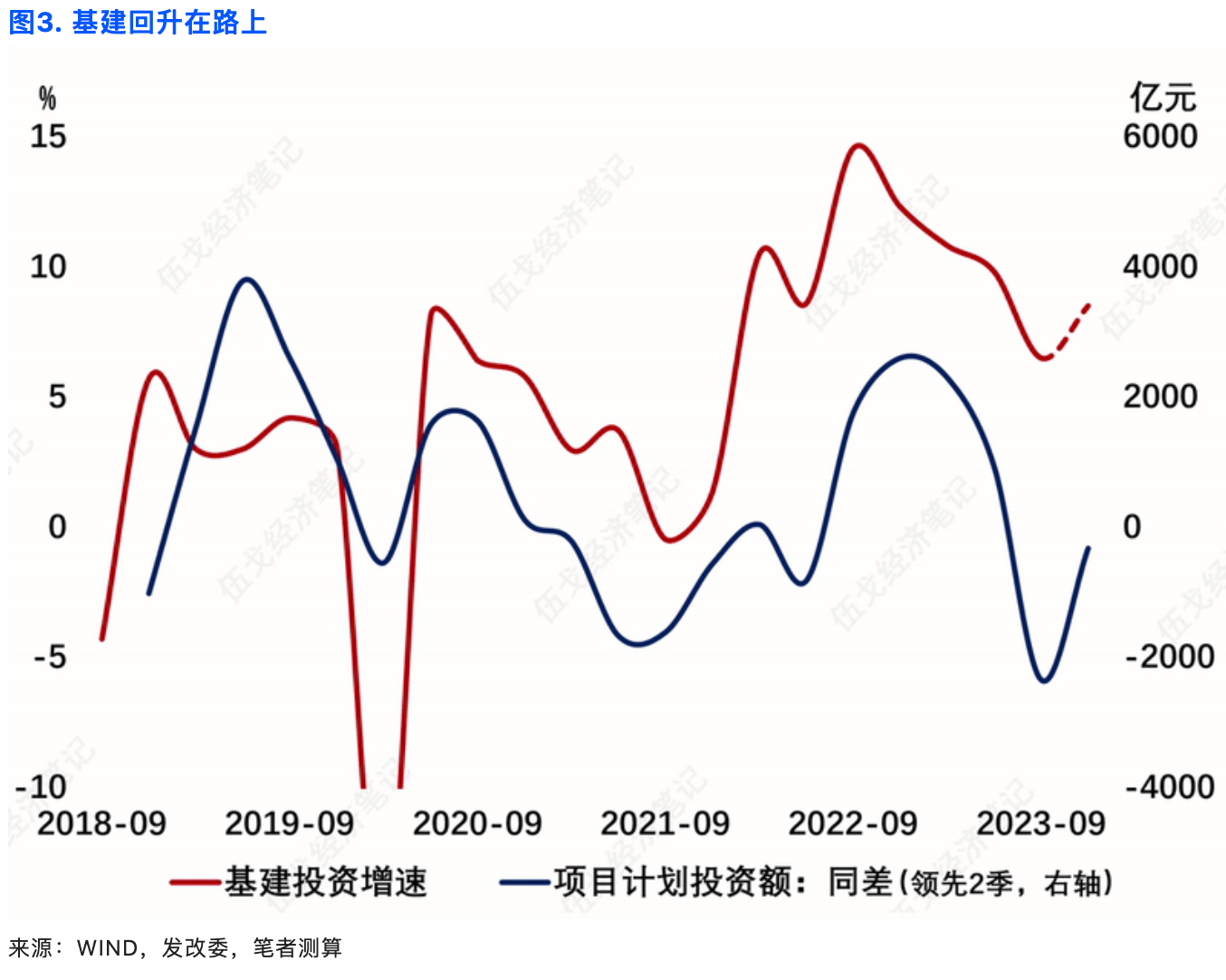

从发改委已审项目看,基建投资将抬升。但鉴于化债对地方加杠杆的约束,叠加“不要有大干快上的冲动”,未来或有增量政策工具但规模不大。经济环比企稳后,年内的向上弹性亦有限。

展望未来,低基数下实现年初经济目标难度不大,甚至开始考虑“明年经济工作的谋划”。地产和化债政策侧重防风险,而非逆周期发力。基建投资将抬升,已审批项目有所预示。或有增量政策工具,但规模有限。

(作者伍戈系长江证券首席经济学家,高童、俞涛、曹海巍系长江证券研究员,柳茗涵、陈梦豪系实习研究员)

第一财经获授权转载自微信公众号“伍戈经济笔记”。

0000

评论列表

共(0)条相关推荐

证监会修订IPO辅导规定,“口碑声誉”纳入关注重点

对辅导机构提出更高要求证监会周五宣布修订《首次公开发行股票并上市辅导监管规定》(下称《辅导规定》)并向社会公开征求意见。第一财经记者注意到,意见稿中对辅导机构提出更高要求,不仅要促进辅导对象准确把握板块定位和产业政策,还需要充分了解辅导对象及“关键少数”的口碑声誉情况。所谓口碑声誉情况,既包括违法违规情形、背信失信情形,也包括违反社会公德造成负面舆情、损害国家和社会公共利益等方面的问题。0000达摩克里斯之剑!美国政府关门隐忧冲击IPO市场

此前,美国政府在最后三小时避免了10月1日的关门,但这一威胁并未结束,而只是被延后至11月17日。此前,美国政府在最后三小时避免了10月1日的关门,但这一威胁并未结束,只是被延后至11月17日。锤子财富2023-10-12 14:16:390000北向资金今日净卖出3.9亿元,赛力斯、爱尔眼科等获加仓

净买入额居前三的是赛力斯、爱尔眼科、海天味业,分别获净买入4.12亿元、2.78亿元、2.01亿元。10月11日,北向资金全天净卖出3.9亿元;其中,沪股通净买入7.28亿元,深股通净卖出11.18亿元。前十大成交股中,净买入额居前三的是赛力斯、爱尔眼科、海天味业,分别获净买入4.12亿元、2.78亿元、2.01亿元。锤子财富2023-10-11 18:08:250000公募ETF上演“头部的竞争”,被称为“最卷赛道,没有之一”

“ETF已经成为公募基金行业最卷的业务领域,没有之一。”今年以来,市场持续震荡调整,ETF市场却逆势上演扩容“加速度”。截至9月5日,股票型ETF产品的规模已经突破1.4万亿元。不过,9月以来,有部分资金从这一板块“出逃”,流向也有所变化。锤子财富2023-09-06 22:42:460000一季度劳动密集型出口止跌回升,爆款让这些企业高速增长

让跨境电商平台、跨境电商企业成为快时尚消费的代言人,从而吸引更多消费者特别是年轻消费者,充分保护全球消费者的合法权益。“今年一季度比去年好太多了,保守估计能增长至少50%。”江苏一家出口鞋靴的贸易企业负责人马姚(化名)4月25日告诉第一财经,开年后公司出口逆势上涨,让今年的淡季不淡。然而,他们对于外部环境的体感和多数劳动密集型的外贸人一样,并不轻松。0000