三部门联合公告为沧州银行“辟谣”,沧州银行回应:流动性充分

随着中国恒大董事会主席许家印因涉嫌违法犯罪被依法采取强制措施,市场上流言四起,一份“恒大所欠银行贷款明细列表”在某平台传播。

10月7日,“入列”的沧州银行率先在官网辟谣,发布了一份《关于网传我行恒大贷款情况的澄清公告》(下称《公告》),称上述列表所涉沧州银行贷款数据严重失实,该行向恒大及其关联企业贷款金额为3.46亿元。这一数据,明显低于此前网上流传的列表数值。

不过,据第一财经记者了解,有沧州银行董事会办公室工作人员对客户表示,上述《公告》“好像不太管用”,仍有部分储户集中到网点排队取款。该人士表示,该行具备充分的流动性应对客户取款需求,但考虑到便利性和利息损失等因素,建议不要集中在当前时点取款。

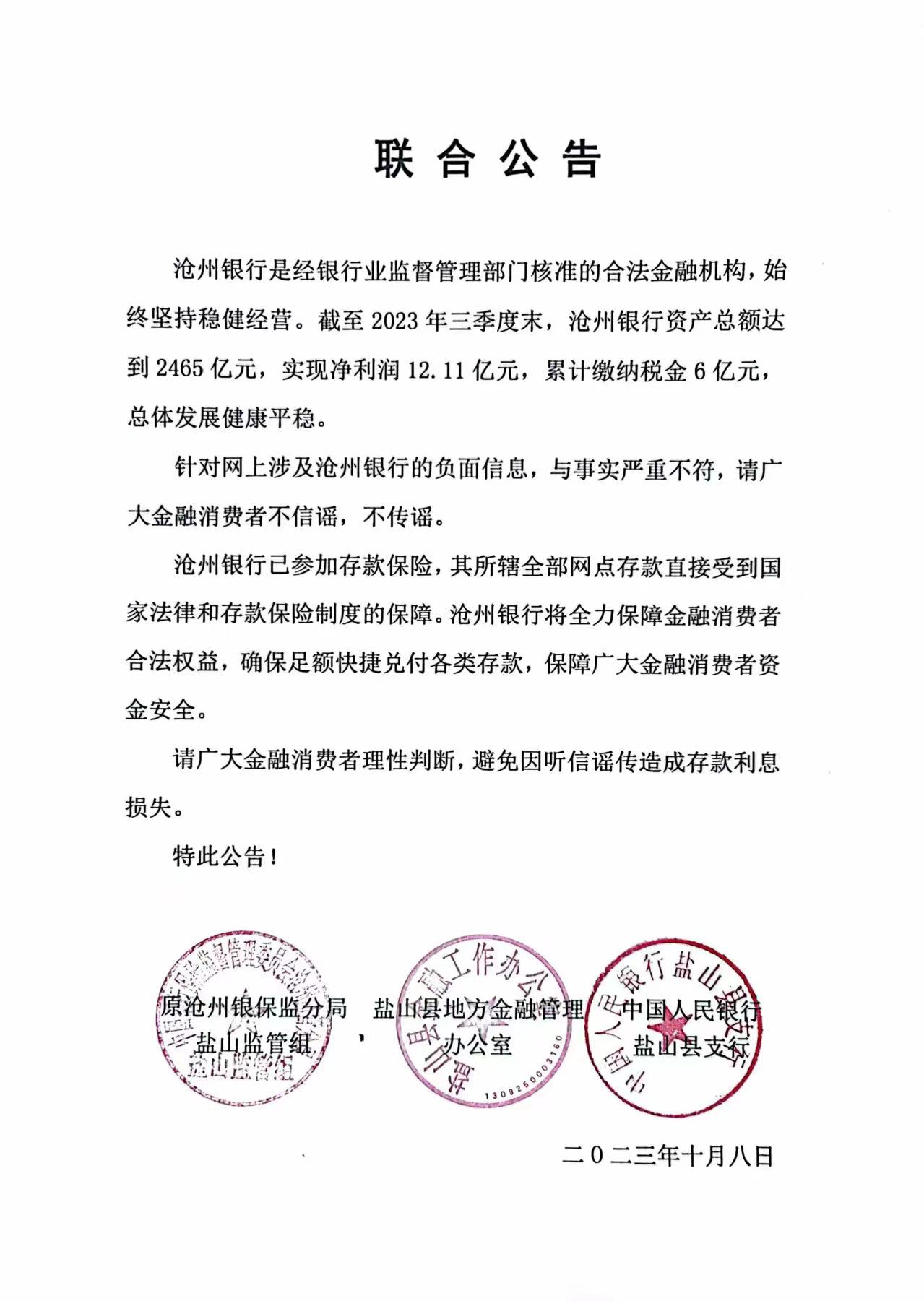

10月9日,“沧州共青团”官方微信号又披露了一份金融部门发布的《联合公告》,落款盖章单位为原沧州银保监分局盐山监管组、盐山县地方金融管理办公室、中国人民银行盐山县支行,时间为10月8日。上述工作人员对第一财经记者表示,该文件属实,该行知情。

(图源:沧州共青团官微)

三部门发布联合公告

《联合公告》称,沧州银行是经国家金融监督管理总局核准的合法金融机构,始终坚持稳健经营。截至2023年三季度末,沧州银行资产总额达到2465亿元,实现净利润12.11亿元,累计缴纳税金6亿元,总体发展健康平稳。

《联合公告》提示:“针对网上涉及沧州银行的不实信息,与事实严重不符,请广大金融消费者不信谣,不传谣。”

上述沧州银行董事会办公室工作人员表示,《联合公告》真实性存在,确为当地金融监管部门联合发布。

文件强调,沧州银行已参加存款保险,其所辖全部网点存款直接受到国家法律和存款保险制度的保障。沧州银行将全力保障金融消费者合法权益,确保足额快捷兑付各类存款,保障广大金融消费者资金安全。请广大金融消费者理性判断,避免因听信谣传造成存款利息损失。

根据沧州银行7日发布的《公告》,截至2023年10月6日,该行向恒大集团及其关联企业3.46亿元贷款的借款主体是沧州恒祥房地产开发有限公司,有足值的土地、商业门店作为抵押物,整体风险可控,不会对该行经营管理和资产质量产生重大影响。为足额收回贷款,沧州银行已于2022年7月向沧州市中级人民法院提起民事诉讼并胜诉,目前正在依法执行抵押物处置程序。

(图源:沧州银行官网)

“多年来,沧州银行经营稳健,服务良好,业绩优秀,赢得了各级部门和社会各界的一致认可。我们将秉承初心,一如既往为广大客户提供更安全、更便捷、更具价值的金融服务。”《公告》称。

上述沧州银行董事会办公室工作人员表示,随着中国恒大风险暴露,该行早自两年前开始就把相关贷款“该收的、能收的就(都)收了”,《公告》中的3.46亿元是积极回收后的余额,均有足额抵押。对于其他房地产行业的信贷风险敞口,该人士表示“没问题”。

财报数据显示,截至2022年底,中国恒大负债总额为2.44万亿元,剔除合约负债7210.2亿元后为1.72万亿元,其中借款6123.9亿元。中国恒大曾在2020年前披露主要往来银行,但沧州银行并未“在列”。以2020年年报为例,其列出的20大往来银行,包括民生银行、农业银行、工商银行、农业发展银行、浙商银行、浦发银行、光大银行、建设银行、盛京银行、南洋商业银行(中国)、吉林银行、渤海银行、上海银行、龙江银行、兴业银行、洛阳银行、中信银行、广州农商行、汉口银行、九江银行。

上述工作人员提示,其并不清楚网络列表的来源和出处,网络上的传言不可信,没有必要理会,目前排队取款的多为年龄较大、存款金额较小的储户,年轻群体和大额储户相对较少。“愿意取的就取出来,存款自愿取款自由,(但储户的)钱损失利息,”该人士表示,该行具备充分的流动性应对储户的取款需求,但不建议集中在这个时点去取。

资产质量、流动性如何?

公开资料显示,沧州银行于1998年9月在13家城市信用社的基础上重组设立,目前,下辖沧州域内28家县域支行和23家市区支行,陆续设立了廊坊、保定、唐山、邯郸、邢台、秦皇岛、衡水、石家庄、河北雄安9家域外分行及所辖64家支行。今年7月,该行注册资本由59.12亿元增加至61.48亿元。

最新数据显示,截至今年上半年末,沧州银行资产总额为2371.07亿元,其中贷款总额为1496.04亿元;负债总额为2227.82亿元,其中存款总额为2079.69亿元。报告期末,该行不良贷款约26.18亿元,逾期贷款32.74亿元,已计提贷款损失准备41.94亿元。今年上半年,该行实现营业收入23.17亿元,净利润6.69亿元,分别同比增长约23%、6%。

2022年末、2023年一季度、2023年二季度,沧州银行资本充足率分别约为12.45%、11.26%、11.57%(监管要求10.5%),一级资本充足率分别约为10.19%、9.33%、9%(监管要求8.5%),核心一级资本充足率分别约为10.19%、9.33%、9%(监管要求7.5%)。

今年7月,中诚信国际在2023年度跟踪评级报告中判断,沧州银行信用水平在未来12~18个月内将保持稳定。一方面,作为地方法人银行,该行存款、贷款余额在沧州市的市场份额排名前列,在当地金融体系中占据重要地位,沧州市政府具有较强的意愿和能力在有需要时对沧州银行给予支持;但另一方面,受宏观经济下行及房地产行业波动影响,净利润增速放缓,资产质量可能面临下行压力。

报告显示,截至2023年3月末,沧州银行在沧州市存贷款市场份额分别为11.83%和10.46%,分别位列第五位和第四位;在省内城商行中存贷款规模均排名第四位;存贷款增速分别位列第二位和第一位。

在信贷资产方面,沧州银行对公贷款占比长期在90%以上,其中,房地产业贷款余额在去年较上年末增长1.04%至213.53亿元,在对公贷款中占比下降2.38个百分点至18.39%。个人住房贷款方面,截至2022年末,该行个人按揭贷款同比增长26.23%至43.10亿元,在个人贷款中占比同比上升4.16个百分点至39.53%。

截至今年3月末,沧州银行房地产和住房按揭贷款在总贷款中合计占比为20.68%(上报监管口径),房地产贷款主要集中于沧州、廊坊以及保定等区域。中诚信国际指出,未来仍需关注房地产行业变化对相关贷款质量的影响,该行抵质押方式发放的贷款占比较高,此方式虽有利于缓释风险,但宏观经济下行时期,需关注抵押物变现能力。

2022年受宏观经济下行和房地产行业波动等因素影响,部分房地产业、能源供应业和制造业客户资金链紧张,无法按期偿还贷款,截至年末,逾期贷款较年初增长15.83亿元至42.08亿元,在总贷款中占比较年初上升0.95个百分点至3.31%。

从流动性来看,截至今年3月末,沧州银行一年内到期的资产在总资产中占比52.55%,一年内到期的负债在总负债中占比71.04%。中诚信国际认为,虽然该行资产负债存在一定的期限错配,但存款稳定性和投资资产流动性较好,整体流动性风险较为可控。

18个月左右回本,二轮车换电“接棒”共享充电宝成资本新宠

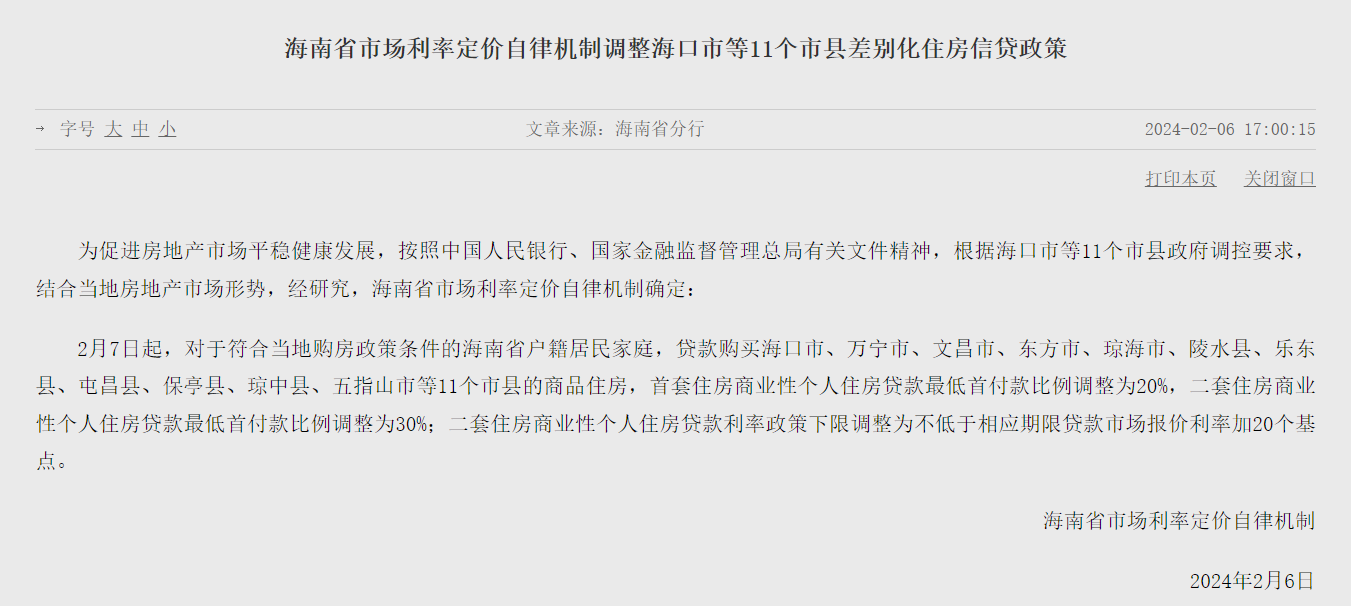

近期二轮电动车换电颇受资本市场关注。新能源汽车充换电之争还未决出胜负,在二轮电动车市场,换电逐渐成风。近期二轮电动车换电颇受资本市场关注,7月底,嘟嘟换电获得5000万元A轮融资,宇谷科技正在推动IPO。宁德时代此前已进入换电领域,企查查显示,近日宁德时代还成立了两家公司,经营范围均包含电池销售与物联网应用服务。锤子财富2023-09-09 14:27:1300002月7日起,海口等11个市县差别化住房信贷政策调整

对于符合当地购房政策条件的海南省户籍居民家庭,贷款购买海口市等11个市县的商品住房,首套住房商业性个人住房贷款最低首付款比例调整为20%。2月6日,中国人民银行海南省分行官网发布政策公告称,为促进房地产市场平稳健康发展,按照中国人民银行、国家金融监督管理总局有关文件精神,根据海口市等11个市县政府调控要求,结合当地房地产市场形势,经研究,海南省市场利率定价自律机制确定:锤子财富2024-02-06 23:57:220000十四届全国人大常委会第六次会议10月20日至24日在京举行

会议决定,十四届全国人大常委会第六次会议10月20日至24日在北京举行。十四届全国人大常委会第十三次委员长会议13日上午在北京人民大会堂举行。赵乐际委员长主持会议。会议决定,十四届全国人大常委会第六次会议10月20日至24日在北京举行。0000苹果不缺席,他们就觉得努力有意义

“乐观的情况是时代的浪已经起来了,但要影响到我们每一个人,还需要再给一点时间。”“开始大家一直在吐槽苹果没创新、卖屏保,最后库克的‘onemorething’出来以后,我们场子直接炸了。”在视AR商务总监李阳提供的视频里,第一财经记者看到,苹果CEO库克(TimCook)介绍VisionPro后,观众席抑制不住地多次欢呼、鼓掌、惊叹,“终于来了”。锤子财富2023-06-14 09:50:190000DeepSeek概念股表现强势,每日互动、华金资本等涨停

截至发稿,每日互动、华金资本、浙江东方涨停,并行科技、卓创资讯、拓尔思等涨幅居前。1月27日,DeepSeek概念股表现强势,截至发稿,每日互动、华金资本、浙江东方涨停,并行科技、卓创资讯、拓尔思等涨幅居前。锤子财富2025-02-12 20:08:020000